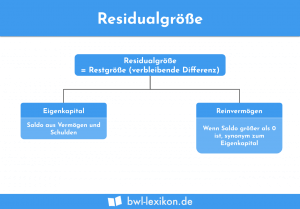

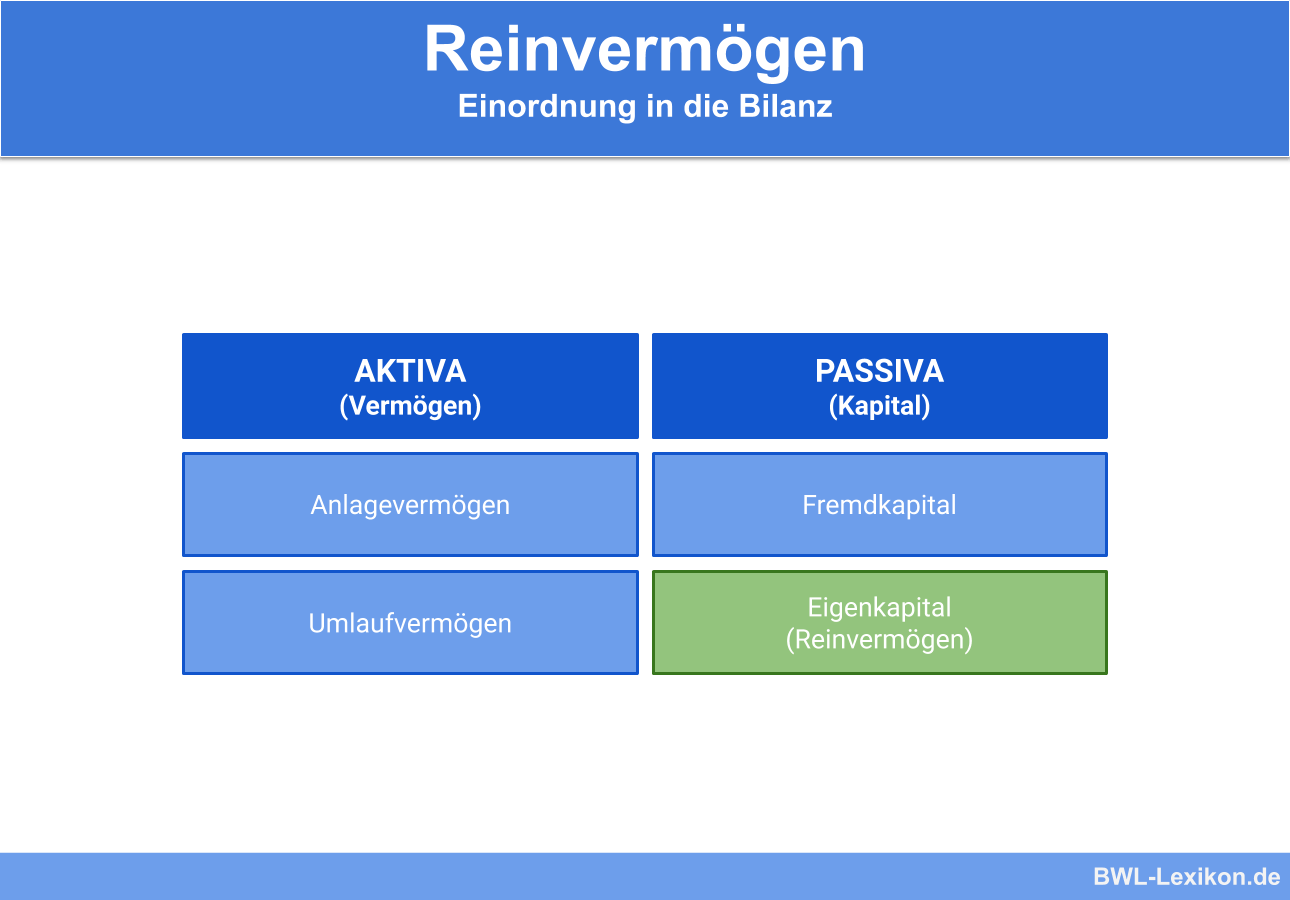

Das Reinvermögen eines Unternehmens entspricht dem Eigenkapital, das in der Bilanz ausgewiesen ist. Errechnet wird es aus dem Vermögen der Aktivseite abzüglich der Verbindlichkeiten auf der Passivseite. Das Reinvermögen ist nicht nur ein Begriff im unternehmerischen Rechnungswesen, sondern erscheint auch bei anderen Vermögensträgern wie privaten Haushalten und dem öffentlichen Haushalt.

In dieser Lerneinheit erfährst du, was das Reinvermögen ist und in welchen Zusammenhängen der Begriff auftaucht. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: Eigenkapital | Nettovermögen

- Englisch: net worth | net assets

Was ist das Reinvermögen?

Der Begriff „Reinvermögen“ meint den Saldo aus Vermögen (Aktiva der Bilanz) und Verbindlichkeiten (Passiva der Bilanz). Das Reinvermögen stellt also das Eigenkapital dar – inklusive sämtlicher Gewinnanteile, die aufgrund eines endgültigen Verzichts der Gesellschafter nicht ausgeschüttet werden.

Die aus den Gewinnen gebildeten Rückstellungen zählen nicht zum Reinvermögen. Sie zählen zu den Verbindlichkeiten und reduzieren das Reinvermögen.

Was zählt zum Reinvermögen?

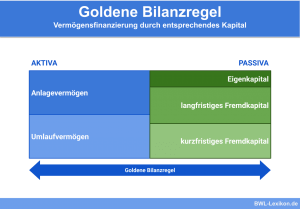

Grundsätzlich gehört alles zum Reinvermögen, was tatsächlich Eigentum des Unternehmens ist, also nicht durch Fremdkapital finanziert wird.

Um den Posten „Reinvermögen“ zu ermitteln, müssen im ersten Schritt die Aktiva des Unternehmens summiert werden. Dazu gehören das Anlage- und das Umlaufvermögen. Das Anlagevermögen stellt in der Regel den wertmäßig höheren Posten dar als das Umlaufvermögen, das kann jedoch abhängig von Branche und Unternehmensgröße abweichen.

Im zweiten Schritt wird die Art der Finanzierung festgestellt.

Bilanziell ergeben sich hier zwei Möglichkeiten:

- Finanzierung mittels Eigenkapital

- Finanzierung mittels Fremdkapital

Finanzierung mittels Eigenkapital

Das Eigenkapital von Kapitalgesellschaften setzt sich zusammen aus den Einlagen der Gesellschafter sowie aus den Gewinnen, auf deren Ausschüttung die Gesellschafter endgültig verzichtet haben.

Finanzierung mittels Fremdkapital

Darlehen von Kreditinstituten, Anleihen, Zahlungsziele von Lieferanten und Dienstleistern, Leasingkredite etc. stellen fremdes Kapital dar, mit dem Unternehmen in der Regel einen Großteil ihres Vermögens finanzieren.

Reinvermögen im rechtlichen Zusammenhang

Beim Begriff „Reinvermögen“ gibt es keine Legaldefinition, es handelt sich um einen unbestimmten Rechtsbegriff. Das Bundesverwaltungsgericht definiert ihn als Restgröße zwischen dem Bruttovermögen und den Schulden.

So kommt es hinsichtlich der Regeln zur Kapitalerhaltung darauf an, dass bei einer GmbH das geschützte Vermögen nicht an die Gesellschafter ausgeschüttet werden darf. Diese Regelung dient dem Gläubigerschutz. Um das geschützte Vermögen feststellen zu können, ist der Vergleich des Stammkapitals mit dem gesellschaftlichen Reinvermögen notwendig.

Ob ein Unternehmen im Falle einer Insolvenz der Insolvenzantragspflicht nachkommen muss, ist abhängig davon, ob gesellschaftliches Reinvermögen noch vorhanden ist. Stellt das ermittelte Reinvermögen einen negativen Wert dar, ist ein Insolvenzgrund vorhanden – unabhängig davon, ob für die Unternehmensfortführung eine negative oder positive Prognose vorliegt.

Dagegen liegt keine Insolvenzantragspflicht vor, wenn ein positives Reinvermögen vorhanden ist – ebenfalls unabhängig von positiver oder negativer Fortführungsprognose.

Reinvermögen in der Finanzbuchhaltung

Wird ein Unternehmen verkauft, zählt das Reinvermögen zu den wesentlichen Berechnungsgrundlagen des Kaufpreises. § 246 Abs. 2 Satz 3 HGB spricht in diesem Zusammenhang vom „beizulegenden Zeitwert der Vermögenswerte und Schulden“. Ist der tatsächlich geleistete Kaufpreis höher als das ermittelte Reinvermögen, ist der Handel als „Goodwill“ zu betrachten; ist er niedriger, spricht man von einem „Badwill“.

Das HGB schreibt im Falle eines „Goodwill“ in § 246 Abs. 1 Satz 4 vor, dass lediglich der Teil des Kaufpreises aktivierungsfähig und -pflichtig ist, der über das Reinvermögen hinausgeht. Der negative Teilbetrag bei einem „Badwill“ ist nach § 301 Abs. 3 HGB als Rückstellung zu behandeln und entsprechend zu passivieren. Unter sonst gleichbleibenden Konditionen reduziert er das Reinvermögen des Unternehmens, das das andere Unternehmen erwirbt.

Die Rückstellung aus einem „Badwill“ darf nur dann aufgelöst werden, wenn am Bilanzstichtag festgestellt wird, dass der Badwill einem tatsächlich erwirtschafteten Gewinn entspricht oder wenn die vorhergesehene ungünstige Entwicklung des Ertrags eingetreten ist.

Reinvermögen in Zusammenhang mit Erbschaften

Im Zusammenhang mit privaten Erbschaften ist zwischen Reinvermögen und vererbtem Vermögen zu unterscheiden, denn es können auch Schulden vererbt werden.

Übungsfragen

#1. Welche Aussage zum Reinvermögen ist FALSCH?

#2. Das Reinvermögen ist die Summe aller Werte, die mittels Fremdkapital finanziert sind. Richtig oder falsch?

#3. Wann muss ein insolventes Unternehmen einen Insolvenzantrag stellen?

#4. Das Reinvermögen erhöht sich, wenn ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen