Die Bedarfsberechnung ist eine betriebswirtschaftliche Anwendung, die überwiegend in der Materialbeschaffung und in der Produktionsplanung zur Anwendung kommt. Das Unternehmen ermittelt anhand der Bedarfsrechnung, wie viele Waren und Güter für einen Produktionsprozess verwendet werden. Die Bedarfsrechnung unterteilt sich in die Bruttobedarfsrechnung und in die Nettobedarfsrechnung.

In diesem Beitrag behandeln wir die Bedarfsberechnung. Du erfährst, was die Bedarfsrechnung ist und in welche beiden Teilbereiche sie eingeteilt werden kann. Abschließend zeigen wir dir anhand eines Beispiels, in welchem Unternehmensbereich die Bedarfsrechnung noch angewendet werden kann. Zur Vertiefung deines Wissens über die Bedarfsrechnung kannst du nach dem Text einige Übungsfragen beantworten.

Synonym: Produktbedarfsrechnung

Warum solltest du die Bedarfsrechnung kennen?

Die Bedarfsrechnung ist eine betriebswirtschaftliche Methode, die in der Materialwirtschaft und in der Produktionsplanung zur Anwendung kommt. Deshalb wird sie in einem Unternehmen auch als Produktbedarfsrechnung bezeichnet.

Teilbereiche der Bedarfsrechnung

Die Bedarfsberechnung lässt sich in die beiden folgenden Teilbereiche unterteilen:

- Bruttobedarfsrechnung

- Nettobedarfsrechnung

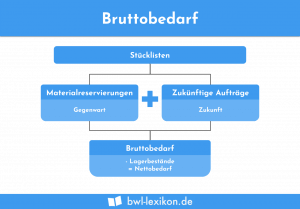

Bruttobedarfsrechnung

Bei der Bruttobedarfsrechnung werden die drei folgenden Teilbedarfsrechnungen unterschieden:

- Primärbedarfsrechnung

- Sekundärbedarfsrechnung

- Tertiärbedarfsrechnung

Primärbedarfsrechnung

Bei der Primärbedarfsrechnung stehen die fertigen Erzeugnisse im Fokus, die ein Unternehmen in einem Produktionsprozess herstellen möchte. Mit der Primärbedarfsrechnung ermittelt das Unternehmen, wie hoch der Output sein soll.

Sekundärbedarfsrechnung

Im Rahmen der Sekundärbedarfsrechnung ermittelt das Unternehmen, wie hoch der Anteil der Rohstoffe sein muss, die in dem Produktionsprozess untergehen.

Tertiärbedarfsrechnung

Die Tertiärbedarfsrechnung gibt dem Unternehmen Aufschluss darüber, wie hoch der Anteil der Hilfs- und Betriebsstoffe ist, die in dem Produktionsprozess verwendet werden.

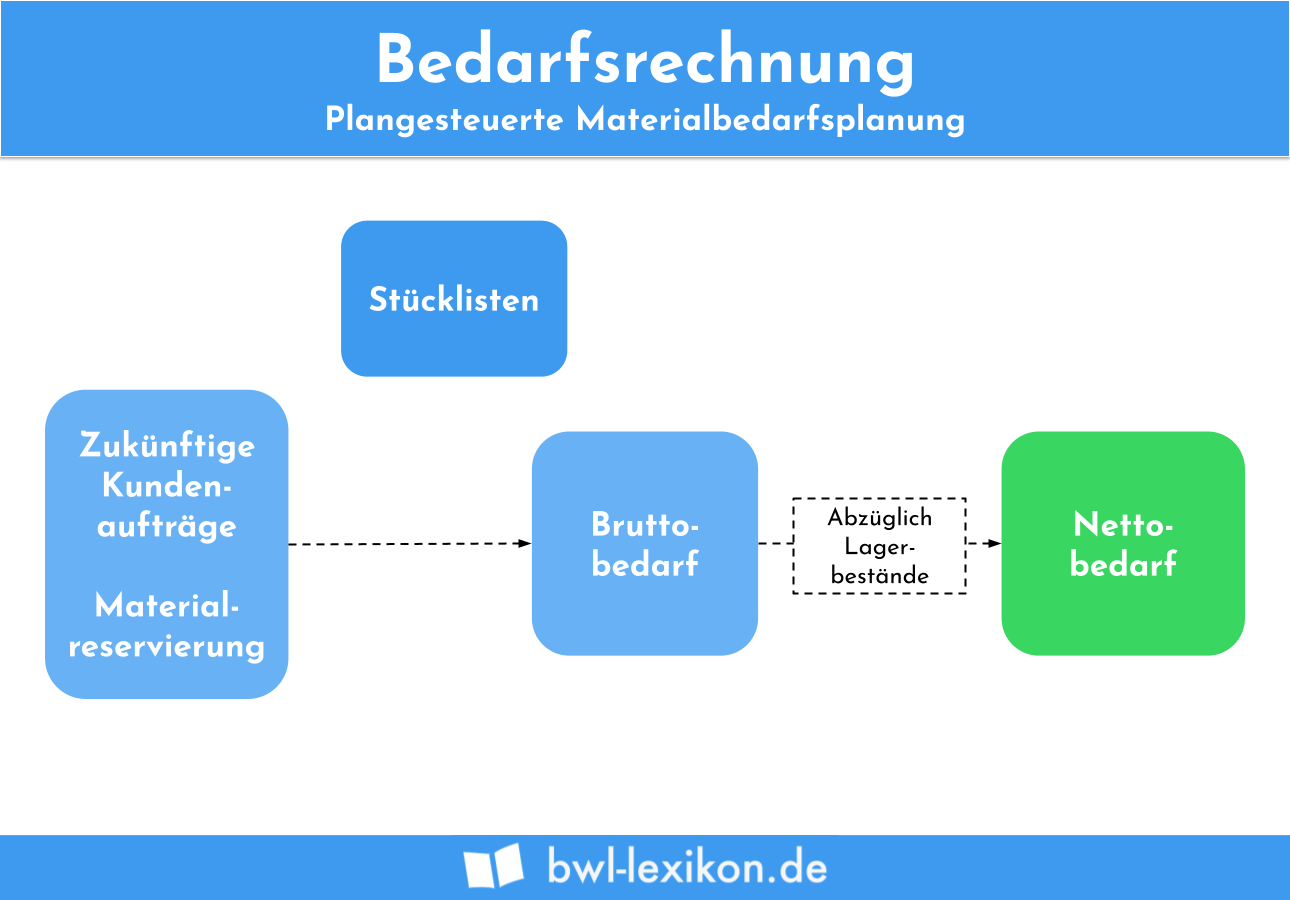

Nettobedarfsrechnung

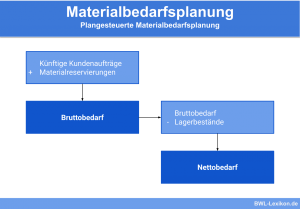

Mit der Nettobedarfsrechnung ermittelt das Unternehmen, die Menge der Waren und Güter, die über den Lagerbestand hinaus zusätzlich für einen Produktionsprozess beschafft werden müssen. Um den Nettobedarf zu ermitteln, kürzt das Unternehmen den Bruttobedarf um den Lagerbestand.

Methoden der Bruttobedarfsrechnung

Die Bedarfsrechnung unterscheidet die folgenden drei Methoden:

- Deterministische Bruttobedarfsrechnung

- Stochastische Bruttobedarfsrechnung

- Heuristische Bruttobedarfsrechnung

Deterministische Bruttobedarfsrechnung

Grundlage der deterministischen Bruttobedarfsrechnung ist der Primärbedarf. Ist bekannt, wie hoch der Output eines Produktionsprozesses ist, kann das Unternehmen ermitteln, wie hoch der Anteil der Roh-,Hilfs- und Betriebsstoffe sein muss.

Stochastische Bruttobedarfsrechnung

Hier orientiert sich das Unternehmen an den Werten aus der Vergangenheit. Aus diesen wird eine Prognose für den bevorstehenden Produktionsprozess entwickelt. Die stochastische Bruttobedarfsrechnung ist daher besonders vorteilhaft, wenn ein Unternehmen mehrere gleiche Produktionsprozesse durchführt.

Heuristische Bruttobedarfsrechnung

Die heuristische Bruttobedarfsrechnung basiert auf Schätzungen. Das Unternehmen setzt sich mit Experten zusammen, die den Bruttobedarf auf der Basis von Schätzungen ermitteln.

In welchen Bereichen des Unternehmens kann die Bedarfsrechnung angewendet werden?

Die Bedarfsrechnung findet nicht nur Anwendung bei der Produktionsplanung und der Materialbeschaffung. Ein Unternehmen kann diese auch z. B. einsetzen, um den Personalbedarf zu ermitteln.

Weil in diesem Monat 5 neue Kollegen eingestellt werden, 1 Mitarbeiter in Rente geht und 2 Mitarbeiter wegen Krankheit ausfallen, ermittelt das Unternehmen den Nettopersonalbedarf wie folgt:

20 Mitarbeiter + 5 Mitarbeiter - 3 Mitarbeiter = 22 Mitarbeiter

Übungsfragen

#1. Welche zwei Teilgebiete unterscheidet die Bedarfsrechnung?

#2. Bei welcher Teilbedarfsrechnung steht der Bedarf an Rohstoffen im Fokus?

#3. Wie ermittelt ein Unternehmen den Nettobedarf für einen Produktionsprozess?

#4. In einem Unternehmen sind 40 Mitarbeiter beschäftigt. Im kommenden Monat gehen 3 Kollegen in Rente. 5 Mitarbeiter fallen wegen Krankheit aus. Wie hoch ist der Nettobedarf?

#5. Ein Unternehmen führt mehrere gleichartige Produktionsprozesse durch. Welche Methode der Bruttobedarfsrechnung sollte das Unternehmen der anwenden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen