Das Kapital eines Unternehmens steht in den meisten Fällen nicht bar zur Verfügung, sondern ist in verschiedenen Vermögen gebunden. Dabei wird zwischen der Kapitalbindung des Anlagevermögens und des Umlaufvermögens unterschieden. Die Kapitalbindung ist für ein Unternehmen negativ zu betrachten, da das eingesetzte Geld nicht für die Wertschöpfung genutzt werden kann. Unternehmen versucht in der Regel, die Kapitalbindung des Umlaufvermögens zu minimieren.

Diese Lektion bringt dir den Begriff der Kapitalbindung näher. Du erfährst, warum Unternehmen eine Kapitalbindung im Umlaufvermögen reduzieren möchten und welche Möglichkeiten hierfür zur Verfügung stehen. Außerdem bekommst du Kennzahlen an die Hand, mit denen du die Kapitalbindungskosten errechnen kannst. Das Ende der Lektion bilden einige Übungsfragen.

- Synonym: gebundenes Kapital

- Englisch: capital commitment

Was ist die Kapitalbindung

Es wird von einer Kapitalbindung gesprochen, wenn die Liquidierbarkeit eingeschränkt ist. Im Normalfall kann ein Unternehmen sein Kapital für die Wertschöpfung nutzen, indem es investiert. Ist das Kapital jedoch beispielsweise in Lagerbestände gebunden, so kann dieses nicht genutzt werden. Es trägt nicht zum Unternehmensziel der Gewinnmaximierung bei.

Auf der anderen Seite kann es sein, dass das gebundene Kapital als Kredit aufgenommen werden musste, wodurch nicht nur ein möglicher Gewinn entgeht, sondern auch Zinsen gezahlt werden müssen und somit Kosten entstehen. Die Kapitalbindung findet im Anlagevermögen und im Umlaufvermögen statt, wobei das Anlagevermögen in den meisten Fällen nicht negativ gesehen wird.

Kapitalbindung im Anlagevermögen

Das Anlagevermögen im Unternehmen beschreibt die Wertgegenstände, die dauerhaft gebunden sind. Hierzu zählen Sachanlagen, immaterielles Vermögen oder Finanzanlagen. Für die Anschaffung von Anlagevermögen muss ein Unternehmen viel Kapital investieren, was gerade auf die Gründungszeit zutrifft.

Da das Anlagevermögen nicht sehr schnell in liquide Mittel umgewandelt werden kann, ist eine Kapitalbindung vorhanden. Diese ist jedoch unumgänglich und von Unternehmen so gewollt. Das Anlagevermögen dient zur Geschäftstätigkeit und trägt somit zum Wertschöpfungsprozess bei.

Kapitalbindung im Anlagevermögen:

- Grundstücke

- Gebäude

- Maschinen

- Fahrzeuge

- Patente

- Lizenzen

- Langfristige Wertpapiere

Kapitalbindung im Umlaufvermögen

Das Umlaufvermögen befindet sich nur kurz im Unternehmen und dient im Normalfall der Produktion in Form von Vorräten. Da das Umlaufvermögen zunächst gekauft werden muss, bindet auch dieses Kapital. Es trägt in Form von Vorräten jedoch nicht unmittelbar zur Wertschöpfung bei, da es ungenutzt gelagert wird.

Erst wenn die Vorräte zur Produktion genutzt werden, wird das gebundene Kapital sinnvoll eingesetzt. Aus diesem Grund ist es für Unternehmen sinnvoll, das Umlaufvermögen nicht ungenutzt aufzubauen. Es muss ein Ziel des Unternehmens sein, die hier entstehen Kapitalbindungskosten zu minimieren.

Kapitalbindung im Umlaufvermögen:

- Roh-, Hilfs- und Betriebsstoffe

- Unfertige Erzeugnisse

- Forderungen

- Anteile

- Kurzfristige Wertpapiere

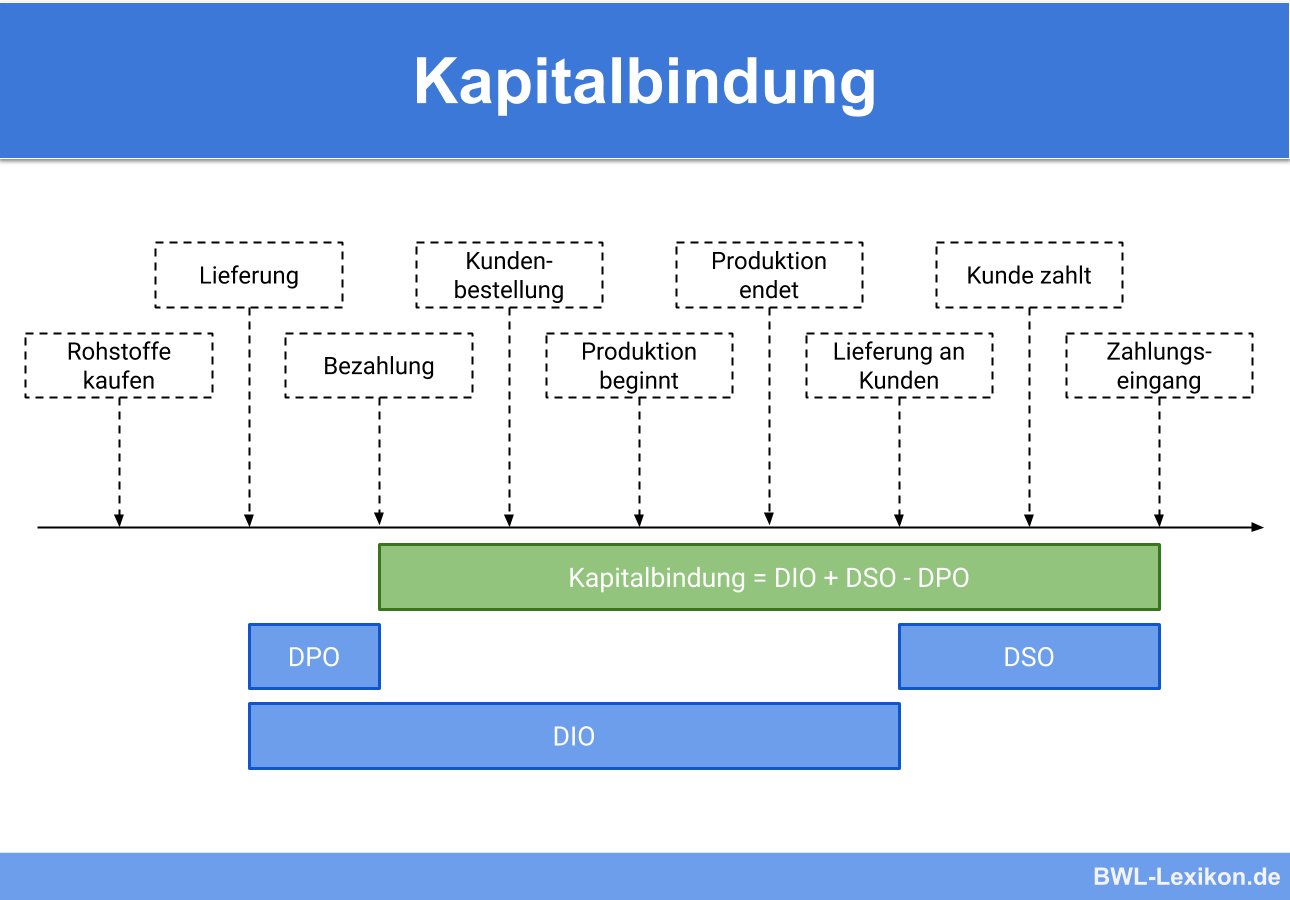

Kapitalbindungsdauer beim Umlaufvermögen

Die Kapitalbindungsdauer beim Umlaufvermögen entsteht durch eine selbstverständliche Zeitspanne zwischen Vorleistung und Erlös. Hiermit ist die Zeit zwischen der Bezahlung der Lieferantenrechnung und der Bezahlung des Kunden für das Endprodukt gemeint. Diese Zeit wird als „Cash-to-Cash-Cycle Time“ bezeichnet.

Das Unternehmen geht in dieser Zeit in Vorleistung und bindet sein Kapital in Umlaufvermögen. Erst nach Bezahlung durch den Kunden findet die Kapitallösung statt. In diesem Zeitraum können einem Unternehmen Kosten entstehen, wenn für den Einkauf Kredite aufgenommen werden müssen.

Kapitalbindungskosten

Die Zeit der Kapitalbindung kostet Unternehmen Geld. Damit der Unternehmer weiß, welche Kosten entstehen, kann er diese anhand von Formeln und Kennzahlen bestimmen. Hierzu steht die Kostenformel zur Kapitalbindung zur Verfügung, die eher die Lageraktivitäten betrachtet.

Für die entstehenden Kosten der Vorleistung zwischen Materialeinkauf und Zahlungseingang durch den Kunden wird die Cash-to-Cash-Cycle Time bestimmt. Unabhängig von der Art der Kapitalbindung sollte ein Unternehmen immer versuchen, die Kosten zu verringern, da diese keinen Mehrwert für die Gewinnoptimierung bringen.

Kostenformel Kapitalbindung

Die Kapitalbindungskosten für das Lagern von Gütern errechnen sich aus den Lagerzinsen und dem Kapitaleinsatz. Die Lagerzinsen errechnen sich wiederum aus aktuell gültigen Kreditzinsen, da angenommen wird, dass ein Unternehmen diese zu zahlen hat, und aus der durchschnittlichen Lagerdauer.

Somit berechnen sich die Kapitalbindungskosten für jedes Produkt einzeln. Das eingesetzte Kapital setzt sich im Normalfall aus den Anschaffungskosten zusammen. Es ist jedoch auch möglich, bereits mit Kosten aus dem Wertschöpfungsprozess zu rechnen, wenn produzierte Güter gelagert werden müssen und deren Wert deutlich höher ist.

Zur Berechnung wird zunächst der Lagerzinssatz bestimmt:

![\[ Lagerzinssatz = \frac{Markt\ddot{u}blicher~Zinssatz * durchschnittliche~Lagerdauer~in~Tagen}{360~Tage} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-aa61589727b342250af0ee4465f7e76c_l3.png "Rendered by QuickLaTeX.com")

Es wird durch 360 Tage geteilt, da ein kaufmännisches Jahr aus 12 Monaten à 30 Tagen besteht, also aus 360 Tagen, im Gegensatz zum Kalenderjahr mit 365 bzw. 366 Tagen.

Im nächsten Schritt erfolgt hieraus die Berechnung der Kapitalbindungskosten:

![\[ Kapitalbindungskosten = Lagerzinssatz * Kapital \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f8fd9347de3aed597059d0fd9fdc6ac8_l3.png "Rendered by QuickLaTeX.com")

Der Verkauf der „Lackstoff AG“ möchte nun für einen größeren Auftrag die Kapitalbindungskosten errechnen, damit diese in die Kalkulation einfließen können. Es werden für den Auftrag 4 Tonnen Farbpigmente benötigt, die mit 200.000 € eingekauft werden müssen. Zunächst errechnet das Unternehmen seinen Lagerzinssatz für Farbpigmente.

- Marktüblicher Zinssatz = 2,1 %

- Durchschnittliche Lagerdauer = 47 Tage

Hieraus ergibt sich ein Lagerzinssatz von:

![\[ Lagerzinssatz = \frac{2,1*47}{360} = 0,274 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-972be2a0b3c654706707a40993bf8cdd_l3.png "Rendered by QuickLaTeX.com")

Aus dem Lagerzinssatz werden wiederum die Kapitalbindungskosten für den aktuellen Auftrag errechnet:

![\[ Kapitalbindungskosten = \frac{200.000 * 0,274}{100} = 548~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0668970edf1c152280b41af8ecf04f96_l3.png "Rendered by QuickLaTeX.com")

Den Betrag von 548 € kann die „Lackstoff AG“ in die Kalkulation einfließen lassen.

Cash-to-Cash-Cycle Time (Formel)

Die Cash-to-Cash-Cycle Time ist eine Kennzahl, die die Kosten aus der Kapitalbindungsdauer beim Umlaufvermögen errechnet. Hierzu wird die Zeit festgestellt, die von der Bezahlung der Rechnung vom Lieferanten bis zur Bezahlung durch den Kunden für das Endprodukt entsteht. Für diese Zeit werden die Kreditkosten berechnet.

Die Formel lautet:

![\[ Kapitalbindungskosten = \frac{Zinssatz * Rechnungsbetrag~an~Lieferanten * Tage}{100*360} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-716dc689e53e31093e1be09280950932_l3.png "Rendered by QuickLaTeX.com")

Ein Kunde hat eine Büste aus Marmor bestellt. Die „Huck GmbH“ kauft den Marmor bei einem Lieferanten für 50.000 € ein. Das notwendige Kapital wird zu einem Zinssatz von 3,25 % von der Bank geliehen. Die Herstellung der Skulptur dauert 63 Tage. Der gesamte anschließende Zahlungslauf mit Rechnungsversand, Bezahlung und Rückzahlung vom Kredit dauert 17 Tage, weshalb der Kredit über 80 Tage läuft.

Der „Huck GmbH“ sind Kapitalbindungskosten durch das Umschlagvermögen in Höhe von 361,11 € entstanden. In einer Formel ausgedrückt:

![\[ Kapitalbindungskosten = \frac{(3,25 * 50.000 * 80)}{(100 * 360)} = 361,11~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8780174a04bf4176194712eae99f031f_l3.png "Rendered by QuickLaTeX.com")

Kapitalbindungskosten verringern

Es bestehen unterschiedliche Möglichkeiten, die Kosten für die Kapitalbindung zu verringern. Dies zieht jedoch in den meisten Fällen auch Nachteile mit sich, weshalb ein Unternehmen hier abwägen muss, welche Schritte es gehen möchte.

Möglichkeiten der Verringerung von Kapitalbindungskosten:

- Lagerbestände verringern: Mit weniger Bestand auf dem Lager verringern sich die Kosten. Im Idealfall stellt das Unternehmen auf Just-in-Time um, wodurch die Lagerkosten komplett verhindert werden. Die Lagerkosten entfallen, wohingegen die Zuverlässigkeit in der Produktion nicht mehr so hoch ist.

- Produktvielfalt verkleinern: Verzichtet ein Unternehmen auf die Produktion und den Verkauf einzelner Produkte, so muss es diese Materialien nicht vorrätig halten. Die Kapitalbindungskosten entfallen, wohingegen eventuell Einbußen beim Umsatz entstehen.

- Beschaffungszeiten verkürzen: Besteht die Möglichkeit, die benötigten Materialien schneller zu erhalten, so müssen diese nicht im Vorrat gehalten werden. Hierdurch verringern sich die Lagerkosten, die Transportkosten steigen eventuell.

- Zahlungsziel von Lieferantenrechnungen verlängern: Muss ein Unternehmen seine Rechnungen erst später bezahlen, so muss es auch seine Kredite später aufnehmen. Hierdurch verringert sich die Kreditzeit und es lassen sich Zinsen sparen.

- Zahlungsziel der eigenen Rechnungen verkürzen: Kommt es zu schnelleren Zahlungen der eigenen Kunden, so lässt sich die Cash-to-Cash-Cycle Time verringern. Hierdurch kann ein Unternehmen seine aufgenommenen Kredite schneller zurückzahlen.

Übungsfragen

#1. Wie ist der Name für eine Kennzahl, mit der sich die Kapitalbindungskosten berechnen lassen?

#2. Wie ist die Formel für den Lagerzinssatz?

#3. Wodurch lassen sich die Kapitalbindungskosten während der Cash-to-Cash-Cycle Time verringern?

#4. Wodurch lassen sich Kapitalbindungskosten verringern?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen