Über die Materialbeschaffung sorgt der Einkauf in einem Unternehmen dafür, dass für die Produktion oder die Erbringung von Dienstleistungen die benötigten Materialien zur Verfügung stehen. Es fallen verschiedene Aufgaben von der Bedarfsermittlung bis zur Rechnungsbegleichung an. Unterschiedliche Formen der Materialbeschaffung können genutzt werden und bringen jeweils verschiedene Vor- und Nachteile mit sich.

Diese Lektion bringt dir die Aufgaben und die Einordnung der Materialbeschaffung näher. Außerdem sind die Formen der Materialbeschaffung in der vorliegenden Lektion enthalten. Abschließend hast du die Möglichkeit, dein gewonnenes Wissen anhand unserer Übungsfragen zu testen.

- Synonyme: Materialwirtschaft | Wareneinkauf

- Englisch: procurement of materials

Warum ist die Materialbeschaffung wichtig?

Ein Unternehmen ist auf Materialien angewiesen, wenn es eine Waren produziert oder Dienstleistungen bereitstellt. Damit die Materialien vorhanden sind und die Unternehmensziele nicht gefährdet werden, muss der Einkauf die Materialbeschaffung durchführen. Zusätzlich ist es wichtig, dass die Beschaffung wirtschaftlich effizient abläuft, weshalb die passende Form der Materialbeschaffung gewählt werden muss.

Aufgaben der Materialbeschaffung

Die Materialbeschaffung ist ein Teilbereich der Beschaffungslogistik und kann im Prozess der Materialwirtschaft ganz am Anfang eingeordnet werden.

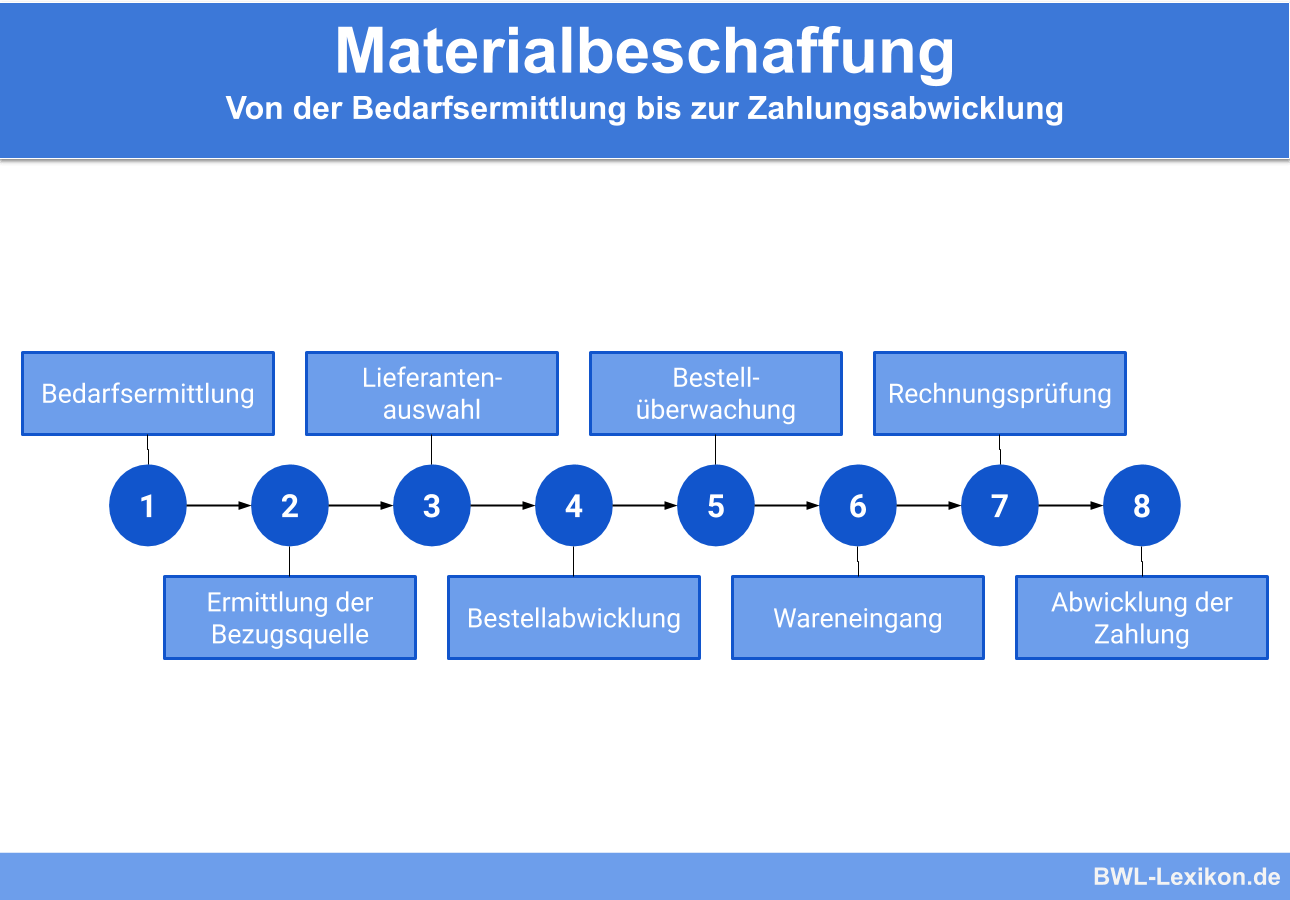

Der Prozess beginnt mit der Planung der Beschaffungsmengen und endet bei der Übergabe an die Produktion, bzw. mit dem Rechnungsausgleich, wenn dies später stattfindet. Die Aufgaben in der Zwischenzeit sind klar definiert und folgen dem Ablauf der Materialwirtschaft. Die Materialbeschaffung ist bemüht, die Prozesse wirtschaftlich zu optimieren.

Die Aufgaben der Materialbeschaffung:

Bedarfsermittlung

Während der Bedarfsermittlung findet ein Unternehmen heraus, welche Materialien es in welcher Menge und welcher Qualität benötigt. Ziel ist die kostenoptimale Versorgung mit Materialien, weshalb versucht wird, die Lagerkosten zu verringern.

Es wird zwischen der ‚plangesteuerten Materialbedarfsermittlung‘, bei der tatsächlicher Bedarf durch Kundenaufträge vorliegt, und der ‚verbrauchsgesteuerten Materialbedarfsermittlung‘, die sich durch statistische Werte aus der Vergangenheit berechnet, unterschieden.

Die Methoden der Bedarfsermittlung:

- Rhythmische Disposition

- Plangesteuerte Nettobedarfsrechnung

- Bestellpunktverfahren

- Gleitender Mittelwert

- Arithmetischer Mittelwert

- Regressionsanalyse

- Naive Prognose

Bezugsquellenermittlung

Damit ein Unternehmer weiß, welche potenziellen Lieferanten ihm zur Verfügung stehen, muss er den Beschaffungsmarkt der benötigten Materialien kennen. Hierzu gehört in erster Linie die Ermittlung potenzieller Lieferanten, wofür die Bezugsquellenermittlung genutzt wird.

Diese listet durch interne und externe Informationsquellen die potenziellen Anbieter auf. Vorab kann der Markt durch die Festlegung einer Reichweite begrenzt werden, wenn dies durch das Produkt notwendig ist.

Mögliche Quellen für die Lieferantenermittlung:

- vorhandene Kataloge

- vorhandene Angebote

- Lieferantenkarteien (Bestehender Lieferantenstamm)

- Internet mit Suchmaschinen

- Messen und Ausstellungen

- Besuche durch Außendienstmitarbeiter der Lieferanten

- Industrie- und Handelskammern

- Gelbe Seiten

- Fachzeitschriften

Lieferantenauswahl

Sind die potenziellen Lieferanten ermittelt, müssen diese miteinander verglichen werden, bis der passende Anbieter ausgewählt ist. Hierzu dienen einem Unternehmen verschiedene Kriterien, die anhand von Methoden wie der SCOPE-Analyse, der Nutzwertanalyse oder dem Stärken-Schwächen-Profil ausgewertet werden. Der beste Lieferant wird im Anschluss kontaktiert.

- Termintreue

- Zertifizierungen

- Anzahl Reklamationen

- Einkaufspreise

- Netto-Zahlungsziel

- Innovationsfähigkeit

- Forschungsinvestitionen

Vertragsverhandlungen

Der Lieferant, der aus der Bewertung als bester Anbieter ermittelt wurde, wird im Anschluss für Vertragsverhandlungen kontaktiert. Dabei wird zunächst in Erfahrung gebracht, ob eine Zusammenarbeit für den Lieferanten in Frage kommt. Ist dies der Fall, folgen die Vertragsverhandlungen. Preise, Mengen, Liefer- und Zahlungsbedingungen werden in dieser Phase ausgehandelt.

Bestellabwicklung

Nachdem die Verträge unterschrieben sind, erfolgt der Bestellprozess. Hierbei muss ein Unternehmen entscheiden, welche Methode es wählt. Grundsätzlich wird zunächst die Frage beantwortet, ob der Lieferant auf eine Bestellung warten soll oder von sich aus den Liefervorgang startet.

Wird eine Bestellung im beschaffenden Unternehmen ausgelöst, sind hierfür die Prozesse zu definieren. Standards und Arbeitsanweisungen helfen bei der optimalen Durchführung der Bestellung.

Mit den Fischereibetrieben wurden aus diesem Grund dauerhafte Lieferverträge geschlossen. Der Bestellprozess wird nach dem Push-Prinzip ausgelöst, was bedeutet, dass die Fischer ihren Fang bei der Weserküche abliefern, auch wenn diese keine expliziten Bestellungen abgibt.

Bestellüberwachung

Während der Bestellüberwachung finden die Sendungsverfolgung und die Überprüfung der Liefertreue statt. Insbesondere Unternehmen, die Just-in-Time einkaufen, sind auf eine pünktliche Lieferung angewiesen, wodurch die Bestellüberwachung eine wichtige Rolle innerhalb der Materialbeschaffung einnimmt. In einem solchen Fall sollten bereits Alternativen zur Verfügung stehen oder Sondertransporte mit der Spedition vorbereitet sein.

Wareneingang

Der Wareneingang nimmt die Materialien nach dem Transport in Empfang. Im Normalfall werden die Materialien geprüft und bei wichtigen Produkten eine Qualitätskontrolle durchgeführt. Im Anschluss erfolgt die Erfassung im Warenwirtschaftssystem und die weitere Verwendung im Unternehmen.

Aufgaben im Wareneingang:

- Waren auf Menge und Art prüfen

- Qualitätskontrollen

- Lieferfahrzeuge entladen

- Waren auspacken

- Waren kennzeichnen

- Waren einbuchen

- Waren lagern oder der Produktion zur Verfügung stellen

Rechnungsprüfung mit Zahlung

Ist die Materialbeschaffung am Produkt vorgenommen, erfolgt im letzten Schritt die Prüfung der Rechnung auf Richtigkeit und Vollständigkeit. Nur eine korrekte Rechnung dient dem Vorsteuerabzug. Im Anschluss kann eine richtige Rechnung über die optimale Nutzung von Zahlungsbedingungen und Zahlungsmethoden ausgeglichen werden.

Anforderungen an eine Rechnung:

- Name und Anschrift vom Leistungserbringer und Leistungsempfänger

- Steuernummer oder Umsatzsteuernummer des Leistungserbringers

- Rechnungsdatum

- Einmalige Rechnungsnummer

- Art und Menge der gelieferten Ware

- Leistungsdatum

- Preis, Steuersätze und Steuerbeträge

- Preisminderungen wie z. B. Rabatte

Formen der Materialbeschaffung

Die Materialbeschaffung ist in die Formen Einzelbeschaffung, Vorratsbeschaffung und Just-in-Time-Lieferung ausgeprägt. Die Einzelbeschaffung kommt in Unternehmen mit Auftragsfertigung vor. Erst wenn ein Kunde vorhanden ist, kümmert sich der Einkauf um die Materialbeschaffung und ordert nur die Güter, die tatsächlich benötigt werden.

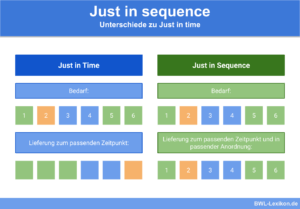

Bei der Vorratsbeschaffung werden hingegen die Materialien in größeren Mengen gekauft, die regelmäßig im Unternehmen benötigt werden. Die noch nicht benötigten Produkte werden durch Lagerhaltung im Unternehmen vorrätig gehalten. Ein besonderes System ist die Just-in-Time-Lieferung. Hierbei sind die Prozesse der Materialwirtschaft so optimiert, dass benötigte Waren direkt an der Produktion angeliefert werden. Die Güter stehen daher immer in der optimalen Menge zur Verfügung und müssen nicht zwischengelagert werden. Bei Fehlern im Zulieferprozess kann diese Form der Materialbeschaffung deutliche Probleme verursachen, spart bei einem laufenden System jedoch deutlich Kosten ein.

Da die Lagerflächen ausgeschöpft sind und der spezielle Kirschsaft frisch zugekauft wird, hat man sich mit dem Lieferanten, der ‚Biotal GmbH‘, auf eine Just-in-Time-Anlieferung geeinigt. Die ‚Ortloff AG‘ hat der ‚Biotal GmbH‘ hierfür einen Produktionsplan zur Verfügung gestellt, aus dem diese ablesen kann, zu welchen Zeiten in der Brauerei das Kirschbier hergestellt wird.

Die ‚Biotal GmbH‘ errechnet aus der Rezeptur die benötigten Mengen und liefert aufgrund der kurzen Entfernung den Saft mit einem eigenen LKW zum Werk. Hier wird der Kirschsaft eine Stunde vor dem Produktionsstart entgegengenommen, in dreißig Minuten im Labor kontrolliert und anschließend für die Brauerei freigegeben. Ohne Zwischenlagerung wird der Saft direkt verwendet und das spezielle Bier frisch produziert.

Im Jahr 2016 fiel der Kirschsaft bei der Qualitätskontrolle durch, da ein Pilzbefall nachgewiesen wurde. Die Produktion stand still und das Kirschbier konnte in dem Jahr nicht hergestellt werden.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Was ist keine Aufgabe der Materialbeschaffung?

#2. Was sind klassische Kriterien der Lieferantenauswahl?

#3. Was ist keine Anforderung an eine Rechnung?

#4. Was ist ein Nachteil der Just-in-Time-Lieferung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen