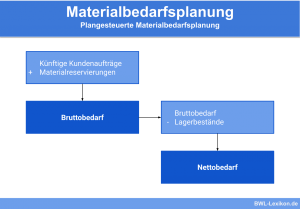

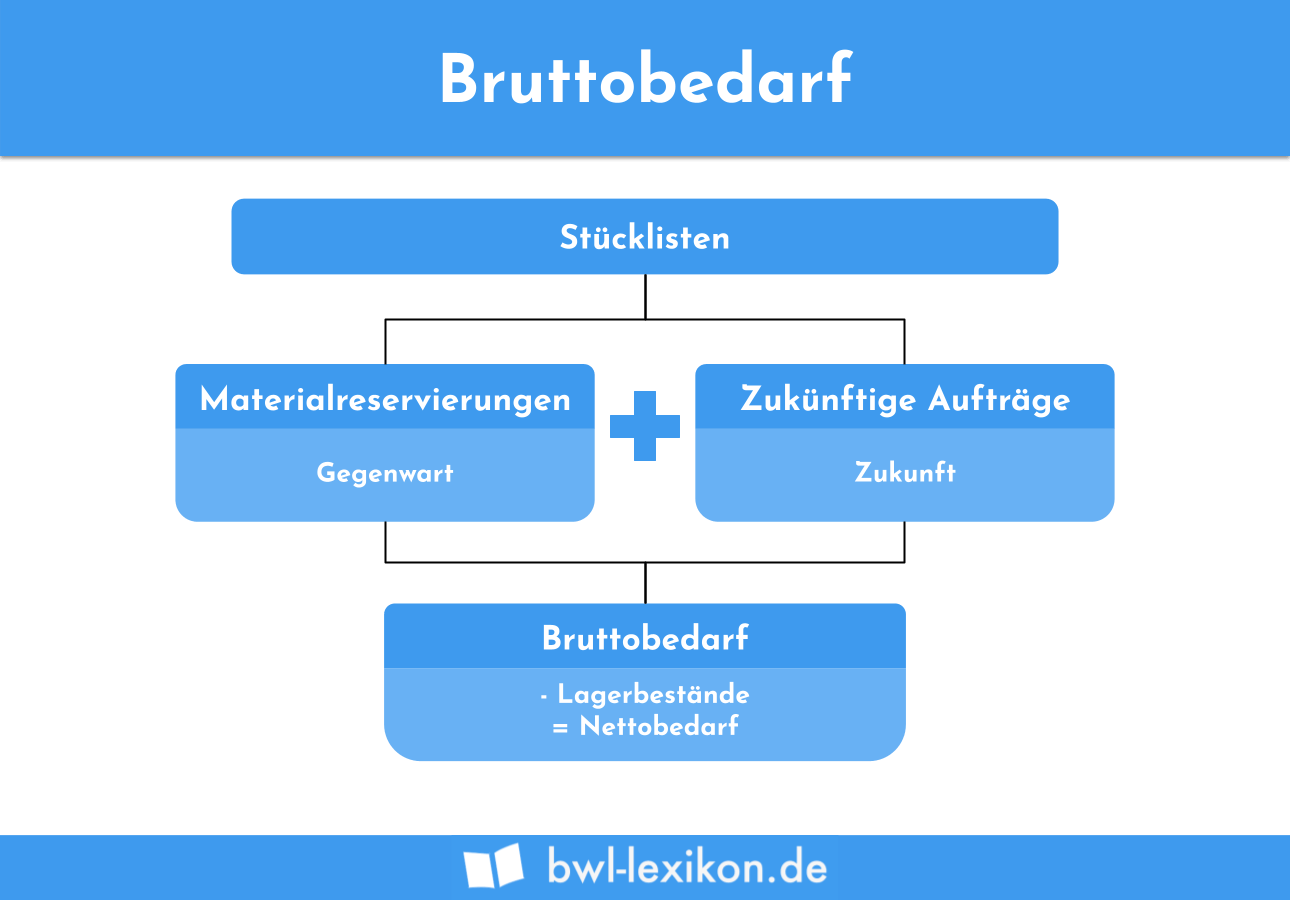

Der Bruttobedarf wird sowohl in der Produktionsplanung als auch in der Materialwirtschaft als Rechengröße verwendet. Ein Unternehmen fasst mit dieser Kennzahl die Werte aller Waren und Materialien zusammen, die für einen Produktionsprozess benötigt werden. Grundlage der Bruttobedarfsermittlung sind die Stücklisten und die Materialbestellungen, die das Unternehmen für zukünftige Aufträge benötigt. Wird der Bruttobedarf um die Lagerbestände gekürzt, ergibt sich der Nettobedarf.

In dieser Lektion stellen wir dir den Bruttobedarf vor. Du erfährst, was der Bruttobedarf ist und in welchen Unternehmensbereichen er Bedeutung hat. Wir stellen dir unterschiedliche Arten der Bruttobedarfsermittlung vor und zeigen dir anhand eines Beispiels, welche Bedeutung der Bruttobedarf für die praktische Anwendung hat. Abschließend erklären wir dir, welcher Unterschied zwischen dem Bruttobedarf und dem Nettobedarf besteht. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: gross amount

Was solltest du über den Bruttobedarf wissen?

Mit dem Bruttobedarf ermittelt ein Unternehmen den Bedarf an Materialien, den es für einen Produktionsprozess insgesamt benötigt. Ohne Festlegung der Kennzahl läuft das Unternehmen Gefahr, dass der Produktionsprozess unterbrochen werden muss, weil sich nicht genügend Materialien auf dem Lager befinden. Neben den Materialien, die direkt in das Produkt eingehen, muss das Unternehmen auch dafür sorgen, dass der Bedarf an Hilfs- und Betriebsstoffen (z. B. Schmierstoffe oder Reinigungsmittel) gedeckt ist.

Den tatsächlichen Bruttobedarf ermitteln die für die Disposition zuständigen Mitarbeiter des Unternehmens. Der Bruttobedarf setzt sich aus dem Primärbedarf, dem Sekundärbedarf und dem Tertiärbedarf zusammen. Ausgehend von dem Bruttobedarf berechnet der Disponent nach Abzug des Lagerbestandes, welcher Nettobedarf sich ergibt. Anhand des Nettobedarfs weiß der Disponent, welche Bestellmenge an Materialien erforderlich ist, damit der Bedarf für den jeweiligen Produktionsprozess gedeckt werden kann.

Komponenten der Bruttobedarfsermittlung

Der Bruttobedarf setzt sich aus den folgenden Komponenten zusammen:

- Primärbedarf

- Sekundärbedarf

- Tertiärbedarf

Primärbedarf

Mit dem Primärbedarf ist der Bedarf an fertigen Erzeugnissen und verkaufsfähigen Ersatzteilen abgedeckt.

Sekundärbedarf

Der Sekundärbedarf bezieht sich auf die Rohstoffe, die im Produktionsprozess untergehen.

Für den Tellerhersteller stellt das Porzellan den Hauptrohstoff dar.

Tertiärbedarf

Zum Tertiärbedarf zählen alle Hilfs- und Betriebsstoffe. Kennzeichnend ist, dass diese Stoffe nicht in dem Produktionsprozess untergehen. Für das Unternehmen sind sie dennoch unverzichtbar, weil sie als Nebenstoffe verwendet werden.

Welche Arten der Bruttobedarfsermittlung gibt es?

In der Praxis werden die drei folgenden Arten der Bruttobedarfsermittlung unterschieden:

- Deterministische Bruttobedarfsrechnung

- Stochastische Bruttobedarfsrechnung

- Heuristische Bruttobedarfsrechnung

Deterministische Bruttobedarfsrechnung

Bei der deterministischen Bruttobedarfsrechnung geht der Disponent vom Primärbedarf aus. Weiß er, welche Produkte in welcher Anzahl hergestellt werden sollen, kann er die Rohstoffe mit Unterstützung der Stücklisten ermitteln, die in dem Produktionsprozess verwendet werden müssen.

Stochastische Bruttobedarfsrechnung

Für diese Art der Bruttobedarfsermittlung greift das Unternehmen auf Zahlen aus der Vergangenheit zurück. Grundlage für die Bedarfsermittlung sind Prognosen aus bereits bekannten Verbrauchswerten.

Heuristische Bruttobedarfsrechnung

Für die heuristische Bruttobedarfsermittlung werden Expertenmeinungen gehört. Der Bruttobedarf wird hier auf der Basis von Schätzungen vorgenommen.

Ermittlung des Bruttobedarfs

Die Bruttobedarfsermittlung setzt immer bei der Ermittlung des Primärbedarfs an. Hierbei wird berechnet, welche Produkte in welcher Anzahl angefertigt werden sollen. Anhand dieser Vorgaben werden der Sekundärbedarf und der Tertiärbedarf ermittelt.

Die Anzahl der Tische ist der Primärbedarf. Der benötigte Rohstoff ist das Holz. Mit der Festlegung der Anzahl von drei Paletten hat der Disponent den Sekundärbedarf festgelegt. Die Schrauben gehören zum Tertiärbedarf.

Es ergibt sich folgendes Bild:

- Primärbedarf: 30 Tische

- Sekundärbedarf: 30 x 3 Paletten Holz = 90 Paletten Holz

- Tertiärbedarf: 30 x 30 Schrauben = 900 Schrauben

Bruttobedarf in praktischer Anwendung: Personalbruttobedarf

Die Personalplanung nimmt in jedem Unternehmen einen hohen Stellenwert ein. Damit ausreichend Personal vorhanden ist, erstellt die Unternehmensführung oder der Personalchef eine Personalbedarfsplanung. Auch hier wird nach dem Bruttopersonal und dem Nettopersonal unterschieden.

Sie stellt drei Kellner ein und muss zwei Personalabgänge verzeichnen, weil die Kellner in Rente gehen.

Es ergibt sich die folgende Rechnung:

3 Kellner + 3 Kellner - 2 Kellner = 4 Kellner

Ihren Nettopersonalbedarf ermittelt die Restaurantbesitzerin mit zwei Kellnern.

Abgrenzung: Bruttobedarf und Nettobedarf

Mit dem Bruttobedarf ermittelt ein Unternehmen den Bedarf an Materialien oder anderen Faktoren, den es für einen Produktionsprozess benötigt. Der Nettobedarf kennzeichnend den Bedarf an Materialien, den das Unternehmen noch beschaffen muss, weil die benötigten Güter nicht auf dem Lager vorhanden sind.

Übungsfragen

#1. Was stellt die Differenz zwischen dem Bruttobedarf und dem Nettobedarf dar?

#2. Wer ist für die Ermittlung des Bruttobedarfs zuständig?

#3. Was zählt nicht zu den Komponenten des Bruttobedarfs?

#4. Bei welcher Art der Bruttobedarfsermittlung wird der Bruttobedarf anhand von Schätzungen ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen