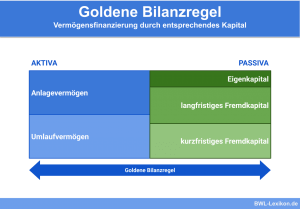

Fristenkongruenz bedeutet, dass die Fristen für die Kapitalbindung und die Kapitalüberlassung übereinstimmen sollen. Maßgeblich für die Überprüfung der Fristenkongruenz sind die Aktivposten und die Passivposten einer Bilanz. Im Sachanlagevermögen wird das Kapital gebunden. Die Kapitalüberlassung drückt sich in den Eigen- und Fremdkapitalanteilen aus. Stimmen die Fristen überein, ist der Grundsatz der Fristenkongruenz erfüllt.

Diese Lektion erklärt dir die Fristenkongruenz. Du wirst über den Inhalt und die Wichtigkeit der Fristenkongruenz informiert. Nach einem Berechnungsbeispiel erfährst du, welche Folgen sich bei einer Missachtung der Fristenkongruenz ergeben können. Zur Wissensvertiefung kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: maturities

Warum ist die Fristenkongruenz wichtig?

Die Übereinstimmung der ‚Frist für langfristiges Vermögen‘ mit der ‚Frist für langfristig gebundenes Kapital‘ spielt bei der Liquiditätsplanung des Unternehmens eine große Rolle. Läuft z. B. die Finanzierung für eine Maschine (betriebsgewöhnliche Nutzungsdauer sechs Jahre) nur für drei Jahre, gerät das Unternehmen nach Ablauf des Darlehens in Liquiditätsschwierigkeiten. Um dies zu vermeiden, sollte der Grundsatz der Fristenkongruenz stets gewahrt bleiben.

Wie wird der Grundsatz der Fristenkongruenz angewendet?

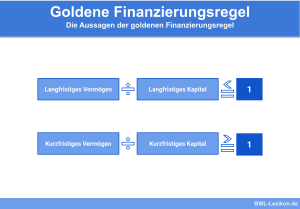

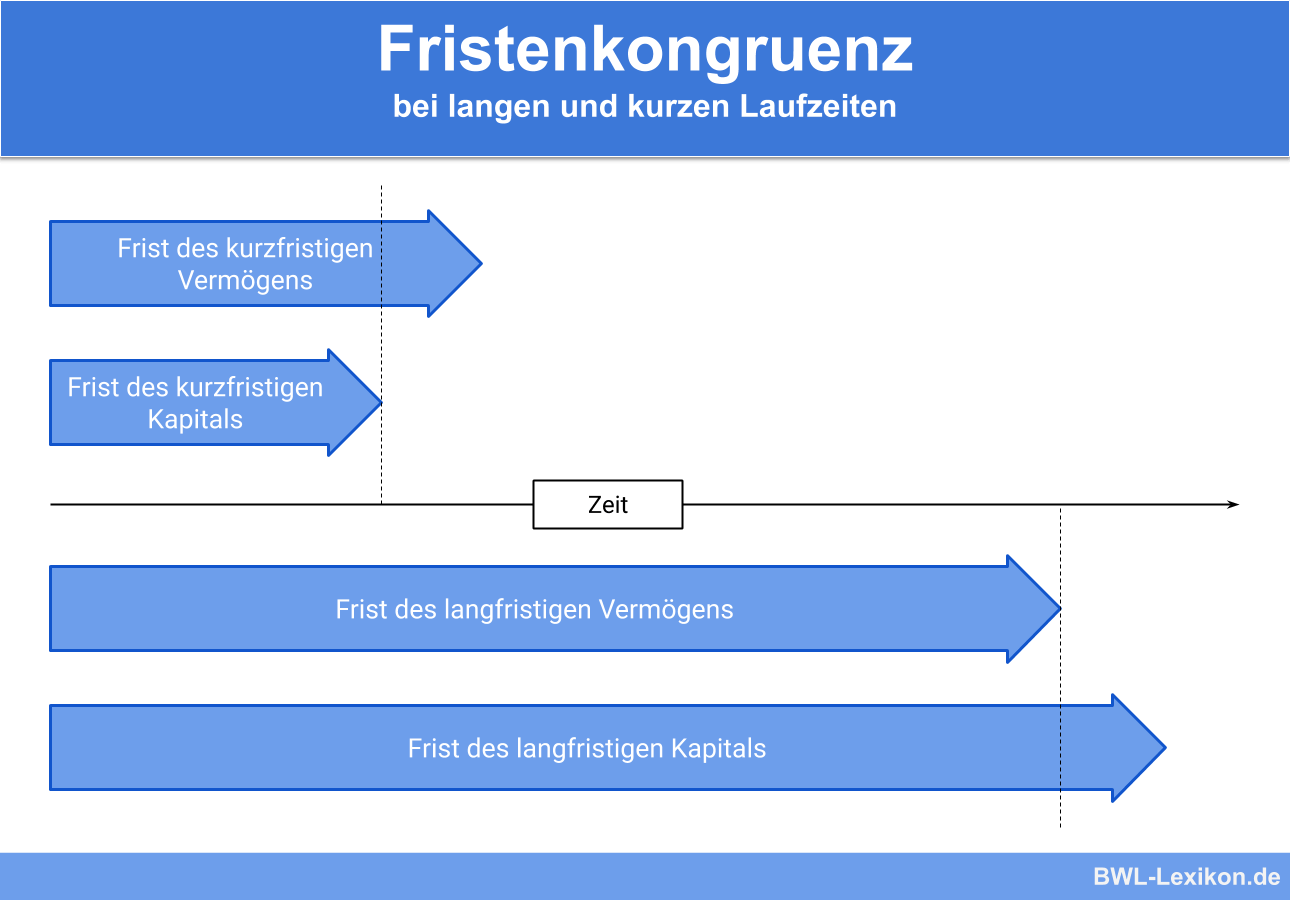

Die Fristenkongruenz gehört zu den goldenen Finanzierungsregeln. Zur Erfüllung des Grundsatzes der Fristenkongruenz wird das langfristige Sachanlagevermögen in Beziehung zum langfristigen Kapital gesetzt. Die Frist von kurzfristigem Vermögen soll mit der Frist von kurzfristigem Kapital übereinstimmen.

Für die Ermittlung der Fristenkongruenz sind die zwei folgenden Positionen relevant:

- Vermögen

- Kapital

Das Vermögen und das Kapital sind danach zu unterscheiden, ob sie dem Unternehmen langfristig oder kurzfristig zu Verfügung stehen.

Dies berücksichtigt, können für die Fristenkongruenz die beiden folgenden Grundsätze aufgestellt werden:

![\[ \frac{langfristiges~Verm\ddot{o}gen}{langfristiges~Kapital} \leq 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-18c2a7012d84ebec3d44cefe9d8ed049_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{kurzfristiges~Verm\ddot{o}gen}{kurzfristiges~Kapital} \geq 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-82caf24a78c10c2900a508c79cf53e24_l3.png "Rendered by QuickLaTeX.com")

Mit dem Vermögen sind die Gegenstände des Sachanlagevermögens gemeint. Hierzu zählen:

- das Betriebsgebäude

- alle betrieblichen Anlagen und Maschinen

- ein Fuhrpark

- die komplette Betriebs- und Geschäftsausstattung

Das Kapital umfasst alle Eigen- und Fremdkapitalanteile des Unternehmens. Zum langfristigen Kapital gehören das Eigenkapital und das langfristige Fremdkapital. In dem langfristigen Fremdkapital sind z. B. die Rückstellungen und langfristige Bankdarlehen enthalten. Ein Kurzkredit wird dem kurzfristigen Fremdkapital eines Unternehmens untergeordnet.

Bei der Ermittlung der Fristenkongruenz für das langfristige Vermögen und das langfristige Kapital ist es wichtig, dass sich ein Wert von maximal 1 ergibt. Ist der Wert höher, kann es zu Liquiditätsengpässen kommen.

Der Grundsatz der Fristenkongruenz wir wie folgt angewendet:

![\[ \frac{Betriebsgew\ddot{o}hnliche~Nutzungsdauer}{Laufzeit~Darlehen} \geq 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-abc9a858257e98ba9cad79ae0b924264_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{6}{6} = 1 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ff76041ed2cf16941855923b291b656d_l3.png "Rendered by QuickLaTeX.com")

Hätte das Unternehmen einen Kredit mit einer Laufzeit von 4 Jahren vereinbart, würde sich der folgende Wert ermitteln:

![\[ \frac{6}{4} = 1,5 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c9958e28b4eab5ebf1b131df750956d9_l3.png "Rendered by QuickLaTeX.com")

Die Fristenkongruenz wäre in diesem Fall nicht gewahrt, weil die Laufzeit des Darlehens beendet ist, bevor die betriebsgewöhnliche Nutzungsdauer der Maschine abgelaufen ist.

Welche Folgen ergeben sich aus der Anwendung der Fristenkongruenz?

Der Grundsatz der Fristenkongruenz muss konsequent eingehalten werden. Stellt sich bei der Anschaffung eines Vermögensgegenstandes heraus, dass die Finanzierung nicht bis zum letzten Tag der betriebsgewöhnlichen Nutzungsdauer gedeckt ist, können sich schnell Liquiditätsprobleme ergeben.

Übungsfragen

#1. Welche Aussage trifft für den Grundsatz der Fristenkongruenz zu?

#2. Was gehört nicht zum langfristigen Unternehmensvermögen?

#3. Was gehört nicht zum langfristigen Fremdkapital?

#4. Eine Baufirma kauft einen Gabelstapler mit einer betriebsgewöhnlichen Nutzungsdauer von 10 Jahren. Zur Finanzierung nimmt das Unternehmen einen Kredit auf, der 8 Jahre läuft. Ist der Grundsatz der Fristenkongruenz gewahrt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen