Betriebsfremde Aufwendungen fallen unabhängig von dem operativen Geschäft des Unternehmens an. Diese Kosten entstehen innerhalb des Unternehmens. Sie werden aber nicht aufgewendet, um den eigentlichen Unternehmenszweck zu erfüllen.

In dieser Lektion behandeln wir die betriebsfremden Aufwendungen. Du erfährst, was sich hinter dem betrieblichen Aufwand verbirgt und wie betriebliche und betriebsfremde Aufwendungen eingeteilt werden können. Nachdem wir dir einige Beispiele von betriebsfremden Aufwendungen vorgestellt haben, erfährst du abschließend, wie sich die betriebsfremden Aufwendungen in der Finanzbuchhaltung und in der Kostenrechnung eines Unternehmens auswirken. Um deinen Kenntnisstand zu den betriebsfremden Aufwendungen zu erweitern, kannst du nach diesem Text einige Übungsfragen beantworten:

- Synonym: Betriebsfremder Aufwand

- Englisch: external parties costs

Was solltest du über betriebsfremde Aufwendungen wissen?

In jedem Unternehmen entstehen täglich Kosten, die für einen Zweck aufgewendet werden, der direkt mit dem Betriebszweck im Zusammenhang steht. Daneben fallen aber auch betriebsfremde Aufwendungen an. Diese ergeben sich z. B. dann, wenn das Unternehmen Zinsen für ein Darlehen bezahlt oder den Versicherungsbeitrag für ein Bürogebäude bezahlt.

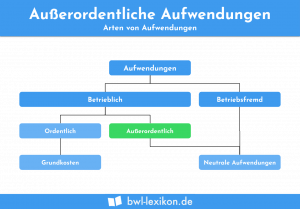

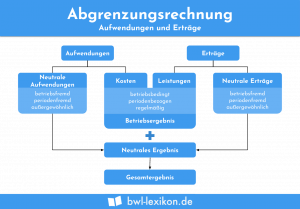

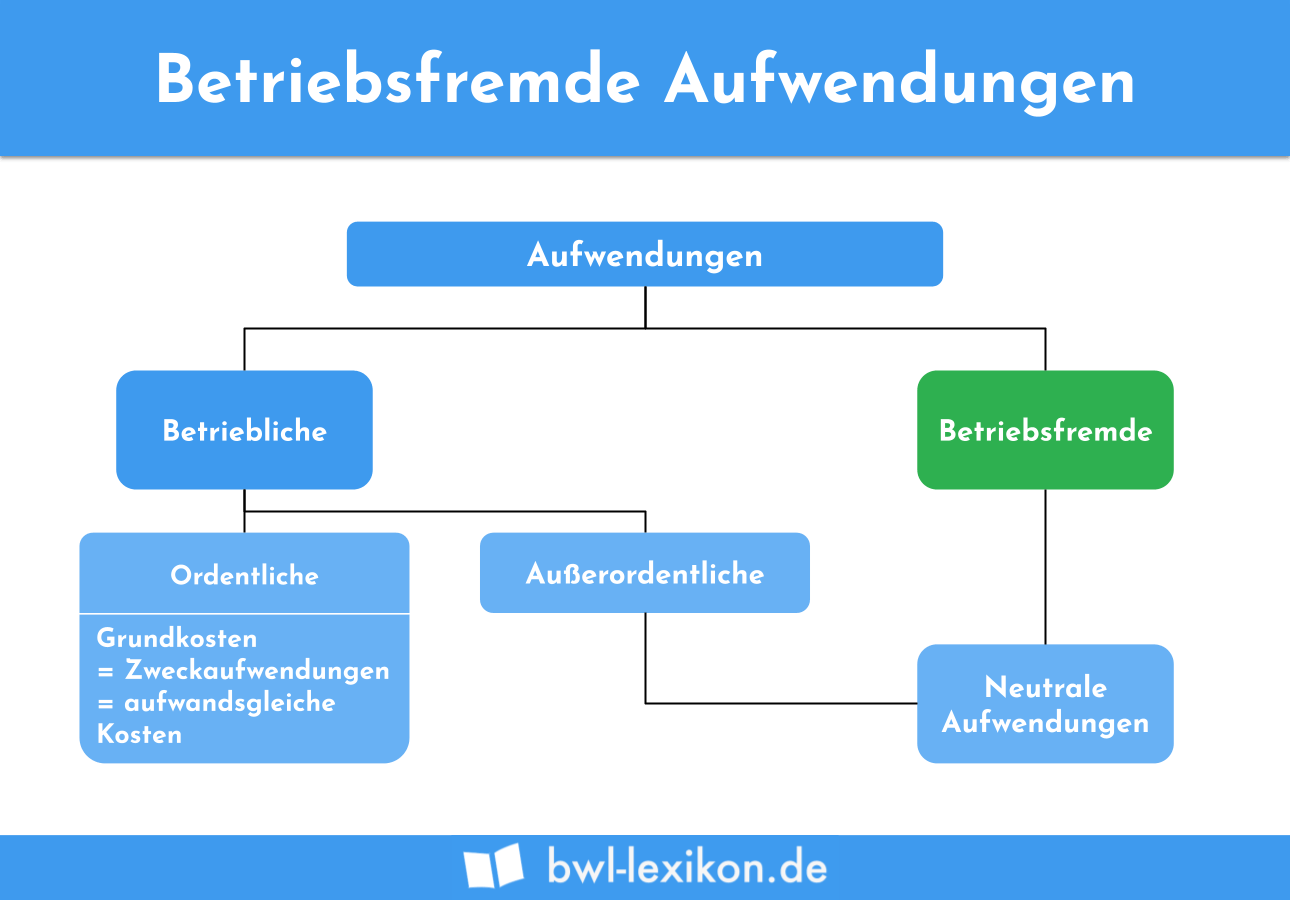

Einteilung in betriebliche und betriebsfremde Aufwendungen

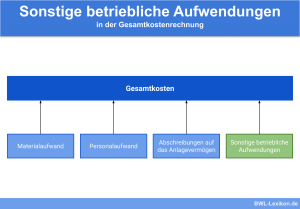

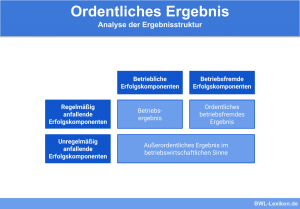

Die Kosten, die ein Unternehmen aufwendet, lassen sich in betriebliche und in betriebsfremde Aufwendungen unterteilen. Betriebliche Kosten sind betrieblich veranlasst. Sie entstehen als ordentliche Aufwendungen z. B., wenn ein Unternehmen Waren bezieht oder das eigene Personal bezahlt.

Außerordentliche Aufwendungen ergeben sich für das Unternehmen, wenn die Kosten für einen Zweck aufgewendet werden, der mit dem operativen Geschäft des Unternehmens in keinem direkten Zusammenhang steht. Dies ist z. B. der Fall, wenn das Unternehmen eine Immobilie kauft, um hierin die Verwaltung unterzubringen.

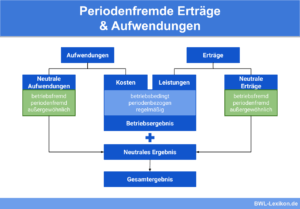

Sind die außerordentlichen Aufwendungen eines Unternehmens nicht betrieblich veranlasst, handelt es sich um betriebsfremde Aufwendungen. Weil diese nicht in der Gewinn- und Verlustrechnung berücksichtigt werden, können die außerordentlichen Aufwendungen auch als neutraler Aufwand bezeichnet werden.

Beispiele für betriebsfremde Aufwendungen

Für die betriebsfremden Aufwendungen gibt es die folgenden Beispiele:

- Steuerzahlungen

- Versicherungsbeiträge

- Abschreibungen

- Zinsen

- Verlustvorträge

Betriebsfremde Aufwendungen in der Finanzbuchhaltung und in der Kostenrechnung

Bei der Behandlung von betriebsfremden Aufwendungen ist die Abgrenzung zwischen der Finanzbuchhaltung und der Kostenrechnung wichtig.

Ein Buchhalter berücksichtigt auch die betriebsfremden Aufwendungen, wenn er die Finanzbuchhaltung erstellt und die Jahresbilanz anfertigt. In der Finanzbuchhaltung drückt sich dies z. B. dadurch aus, dass die Privatentnahmen eines Einzelunternehmers in der Gewinn- und Verlustrechnung erfasst werden.

Sei Kollege aus der Controlling-Abteilung berücksichtigt die betriebsfremden Aufwendungen dagegen nicht, weil sie nicht in die Preiskalkulation einfließen. Hier fließen ausschließlich die betriebsbezogenen Aufwendungen ein.

Übungsfragen

#1. Was zählt nicht zu den betriebsfremden Aufwendungen?

#2. In welchem unternehmerischen Bereich werden die betriebsfremden Aufwendungen nicht berücksichtigt?

#3. Welche Aussage ist richtig?

#4. Warum werden die betriebsfremden Aufwendungen nicht in der Kosten- und Leistungsrechnung eines Unternehmens berücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen