Ursprünglich zählten die außerordentlichen Aufwendungen zu den neutralen Aufwendungen und mussten als solche separat ausgewiesen werden. Mit Inkrafttreten des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) im Jahr 2016 ist diese Option nicht mehr verfügbar. Die Aufwendungen, die früher den außerordentlichen Aufwendungen zugeordnet waren, müssen jetzt anderen Aufwandskonten zugeordnet und dort entsprechend gebucht werden.

Seit 2016 existieren die außerordentlichen Aufwendungen in ihrer ursprünglichen Form nicht mehr. In dieser Lerneinheit erklären wir dir die Hintergründe dazu und geben dir Informationen zu den gesetzlichen Änderungen. Zum Schluss der Lektion stellen wir dir einige Übungsfragen zur Verfügung.

Englisch: extraordinary expenses | extraordinary charges

Was sind außerordentliche Aufwendungen?

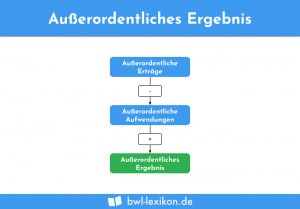

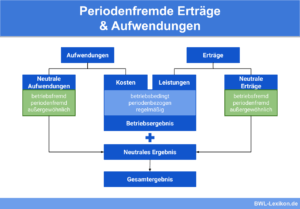

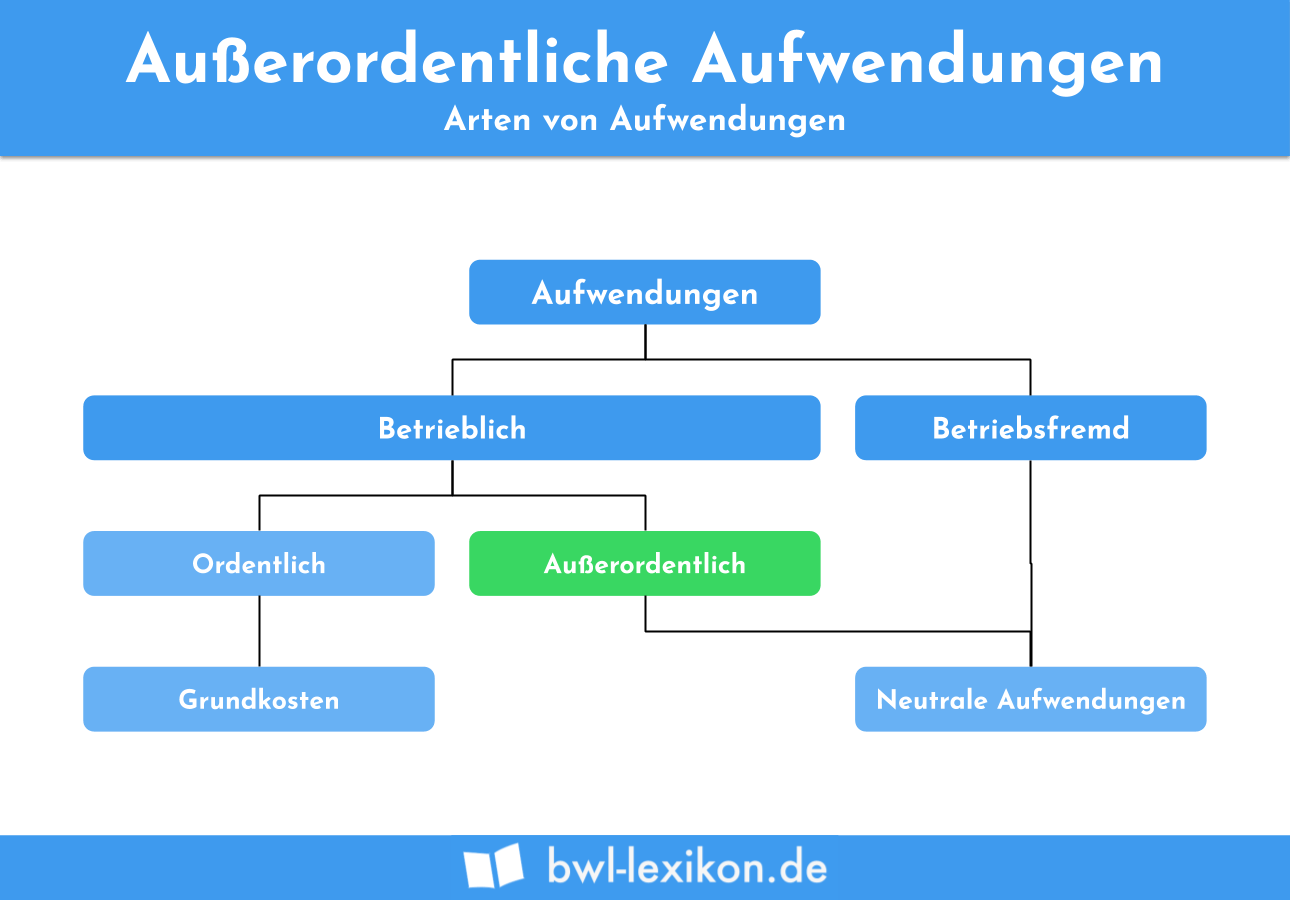

Der Begriff „außerordentliche Aufwendungen“ hat seinen Ursprung in der Kostenrechnung. Außerordentliche Aufwendungen wurden den neutralen Aufwendungen zugeordnet. Sie wurden außerdem in der Gewinn- und Verlustrechnung gebucht, jedoch in der Kosten- und Leistungsrechnung nicht berücksichtigt.

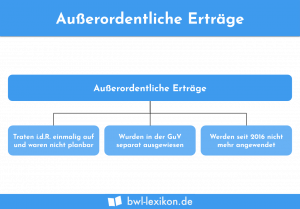

Nach § 277 Abs. 4 HGB galten Aufwendungen als außerordentlich, wenn sie zwar durch den Geschäftsbetrieb entstanden sind, aber für den gewohnten Geschäftsbetrieb nicht üblich waren.

Ein typisches Beispiel für außerordentliche Aufwendungen sind Schadensfälle, die – aus welchem Grund auch immer – von der Versicherung nicht entschädigt werden.

Die außerordentlichen Aufwendungen entfallen mit dem BilRUG ab 2016

Seit 2016 dürfen außerordentliche Aufwendungen nicht mehr getrennt von anderen Aufwendungen ausgewiesen werden. Dies wurde im Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) festgelegt. Aufwendungen, die vor 2016 den außerordentlichen Aufwendungen zugeordnet worden wären, müssen heute auf anderen Aufwandskonten gebucht werden.

Die betroffenen Konten

Das Unternehmen DATEV hatte für die entsprechenden Aufwendungen ursprünglich Konten vorgesehen, die seit 2016 nicht mehr bebucht werden können.

Konkret handelt es sich dabei um folgende Konten:

- Außerordentliche Aufwendungen

- Außerordentliche Aufwendungen finanzwirksam

- Außerordentliche Aufwendungen nicht finanzwirksam

Die neuen Aufwandskonten im DATEV-Kontenrahmen

Die DATEV eG hat in den Kontenrahmen ab 2016 neue Statistikkonten eingerichtet, damit die Unternehmen die erforderlichen Informationen im Anhang des Jahresabschlusses ausweisen können:

- Aufwendungen von außergewöhnlicher Größenordnung oder Bedeutung

- Aufwendungen (aperiodisch)

- Aufwendungen von außergewöhnlicher Größenordnung oder Bedeutung (aperiodisch)

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zu den außerordentlichen Aufwendungen ist falsch?

#2. Aufwendungen, die vor 2016 den außerordentlichen Aufwendungen zugeordnet worden wären, …

#3. Warum hat die Kosten- und Leistungsrechnung die außerordentlichen Aufwendungen nicht berücksichtigt?

#4. Für welche Aufwandsposten sind im Anhang des Jahresabschlusses genaue Angaben zu machen?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen