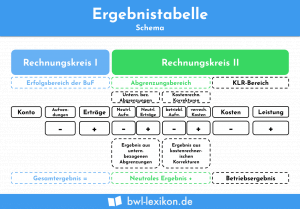

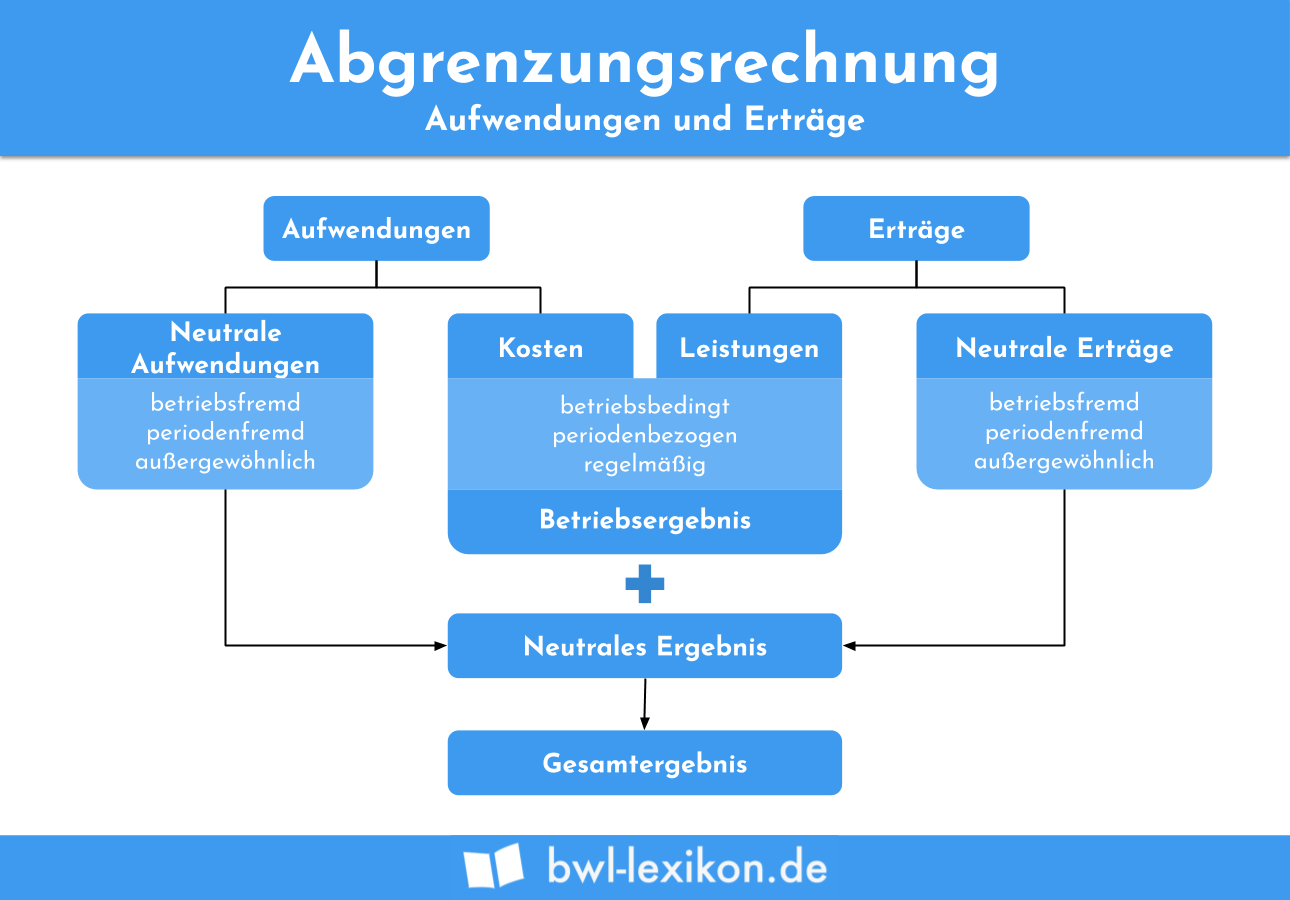

Die Abgrenzungsrechnung stellt den ersten Schritt der Kosten- & Leistungsrechnung (KLR) dar. Dabei verfolgt sie das Ziel, neutrale Erträge und Aufwendungen von den Kosten und Leistungen abzugrenzen. Unterschieden wird zwischen der ansatzbedingten und der bewertungsbedingten Abgrenzungsrechnung. Um die Abgrenzungsrechnung zu visualisieren, werden in der betrieblichen Praxis Ergebnistabellen genutzt.

In dieser Lektion erfährst du, was genau die Abgrenzungsrechnung ist und welches Ziel sie verfolgt. Wir zeigen dir die Vorgehensweise und bieten dir zum Schluss dieser Lektion ein paar Übungsfragen zur Lernkontrolle an.

Englisch: accrual account

Warum ist die Abgrenzungsrechnung wichtig?

Die Kosten- und Leistungsrechnung (KLR) eines Unternehmens berücksichtigt ausschließlich diejenigen Aufwendungen und Erträge, die direkt mit der betrieblichen Leistungserstellung zusammenhängen.

Frachtkosten für die Beschaffung von Rohstoffen werden berücksichtigt, Spenden nicht. Außerdem werden gewisse Korrekturen vorgenommen und Kosten hinzugefügt, die im externen Rechnungswesen unberücksichtigt bleiben, weil ihnen kein oder ein anderer Aufwand entgegensteht. Hierbei handelt es sich um Zusatzkosten und Anderskosten.

Was ist die Abgrenzungsrechnung?

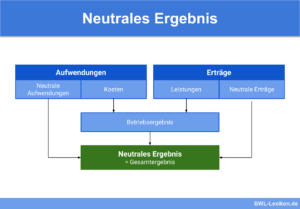

Die Kosten- und Leistungsrechnung übernimmt die Informationen für Aufwendungen und Erträge aus dem externen Rechnungswesen, der Finanzbuchhaltung, und bereinigt sie um die so genannten neutralen Aufwendungen und Erträge. Das Ziel dieser Maßnahme besteht darin, ausschließlich diejenigen Kosten und Leistungen darzustellen, die dem eigentlichen Betriebszweck dienen. Alle anderen Aufwendungen und Erträge werden neutralisiert.

Die Abgrenzungsrechnung stellt den ersten Schritt der Kosten- und Leistungsrechnung dar: die Kostenartenrechnung. Die Basis dafür bildet eine systematische Gliederung der Buchführungskonten; sie soll die Brücke von der Finanzbuchhaltung (externes Rechnungswesen) zur Kostenrechnung (internes Rechnungswesen) schlagen. Unterschieden wird dabei zwischen einem Einkreis- und einem Zweikreissystem.

Kontengliederungssysteme

Ein Kontenrahmen ist als Organisationseinheit des Rechnungswesen sehr wichtig. Er gliedert die Konten systematisch – entweder in einem Einkreis- oder einem Zweikreissystem.

Die Merkmale des Einkreissystems

- Der Kontenrahmen gliedert die Kosten- und Leistungsrechnung in die Finanzbuchhaltung ein, und zwar anhand eines formal geschlossenen Abrechnungskreises.

- Die Informationen und Daten von FiBu und KLR werden zusammen erfasst und erarbeitet.

- Der Kontenrahmen ist auf der Grundlage des Prozessgliederungsprinzips organisiert. Dabei orientieren sich die Kontenklassen an den Phasen des unternehmerischen Prozesses.

- Ein typisches Beispiel für ein Einkreissystem ist der Gemeinschaftskontenrahmen der Industrie (GKR).

Buchhalterisch setzt sich das Ergebnis der Gewinn- und Verlustrechnung aus der Kosten- und Leistungsrechnung (dem Betriebsergebnis) und dem neutralen Ergebnis zusammen.

Die Merkmale des Zweikreissystems

- Der Kontenrahmen trennt die FiBu konsequent von der KLR. Der KLR ist eine eigene Kontenklasse zugewiesen.

- Die Informationen und Daten von FiBu und KLR werden getrennt bearbeitet, und zwar in zwei Abrechnungssystemen, die in sich geschlossen sind.

- Der Kontenrahmen ist nach dem Abschlussgliederungsprinzip organisiert. Dabei organisieren sich die Kontenklassen an der Gliederung des Jahresabschlusses.

- Ein klassisches Beispiel für ein Zweikreissystem ist der Industriekontenrahmen (IKR).

Für die Übergabe der Werte der Gewinn- und Verlustrechnung an die KLR ist die Abgrenzungsrechnung notwendig:

| Finanzbuchhaltung / Rechnungskreis I | Abgrenzungsrechnung / Überleitungsrechnung | Kostenrechnung / Rechnungskreis II |

|---|---|---|

| bezieht sich auf das gesamte Unternehmen / sämtliche Aufwendungen und Erträge werden im Konto "Gewinn und Verlust" gegenübergestellt | neutrale Aufwendungen und Erträge werden von den betriebszweckgebundenen Kosten und Leistungen abgegrenzt | fokussiert sich dem Betriebszweck entsprechend auf den Kernbereich von Leistungserstellung und Leistungsverwertung |

| Ermittlung des Gesamtergebnisses | Ermittlung des neutralen Ergebnisses | Ermittlung des Betriebsergebnisses |

Stufen der Abgrenzungsrechnung

Die Abgrenzungsrechnung erfolgt in zwei Stufen, wobei die zweite Stufe sich wiederum in zwei Teilschritte aufteilt:

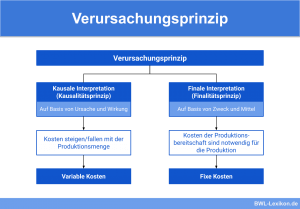

- unternehmensbezogene Abgrenzung: Die betriebsfremden Aufwendungen und Erträge werden abgegrenzt.

- betriebsbezogene Abgrenzung:

- Die außerordentlichen und periodenfremden Aufwendungen und Erträge werden abgegrenzt.

- Durch den Ansatz kalkulatorischer Kosten erfolgen kostenrechnerische Korrekturen.

Bei den Stufen 1 und 2.1 handelt es sich um eine sachliche Abgrenzung, bei Stufe 2.2 um eine wertmäßige Abgrenzung.

Abgrenzung der betriebsfremden Aufwendungen und Erträge

Hier werden all jene Aufwendungen und Erträge herausgerechnet, die nicht in Zusammenhang mit dem Betriebszweck stehen.

- Zinsaufwendungen

- Spenden

- Abschreibungen auf Finanzanlagen

- Aufwendungen für nicht betriebliches Anlagevermögen

- Verluste aus dem Abgang von Finanzanlagen

- Erträge aus Beteiligungen und Finanzanlagen

- Erträge aus Wertpapierverkäufen

- Währungsgewinne

- Pachten aus Grundstücken, die betriebliche nicht genutzt werden

Abgrenzung der außerordentlichen und periodenfremden Aufwendungen und Erträge

Dieser Schritt folgt dem Grundsatz der Kontinuität und dem Periodisierungsprinzip:

- Die Werte unterschiedlicher Perioden müssen vergleichbar sein.

- Die Erträge der jeweiligen Periode sind den betreffenden Aufwendungen gegenüberzustellen.

Außerordentliche oder periodenfremde Aufwendungen

Außerordentliche Aufwendungen fallen außerhalb der üblichen Geschäftstätigkeit an, treten also vereinzelt, unregelmäßig und/oder in ungewöhnlicher Höhe auf. Periodenfremde Aufwendungen stammen aus einer anderen Periode als der betrachteten.

Beispiele:

- Aufwendungen für hohe Schadensfälle

- außerplanmäßige Abschreibungen

- Verluste aus dem Verkauf betrieblicher Vermögenswerte

- Nachzahlungen für Gewerbesteuer

- Prozesskosten, die höher sind als die dafür gebildete Rückstellung

- Aufwendungen für Umstrukturierungsmaßnahmen in Betriebsteilen

Außerordentliche oder periodenfremde Erträge

Außerordentliche Erträge stehen zwar in irgendeiner Form mit der betrieblichen Leistungserstellung in Zusammenhang, fallen jedoch nur vereinzelt oder unregelmäßig an. Periodenfremde Erträge stammen aus einer anderen Periode als der betrachteten.

Beispiele:

- Erträge aus der Auflösung von Rückstellungen

- Erträge aus Zuschreibungen bei Anlage- und Umlaufvermögen

- Steuerrückzahlungen vom Finanzamt

- Erträge aus dem Eingang berichtigter Forderungen (Auflösung von Wertberichtigungen)

- Erträge aus dem Verkauf betrieblicher Vermögenswerte

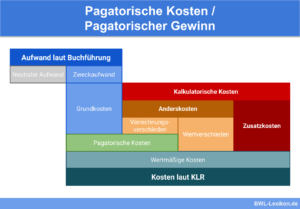

Die wertmäßige Abgrenzung bzw. die kostenrechnerischen Korrekturen

Die im externen Rechnungswesen (Finanzbuchhaltung) erfassten betrieblichen Aufwendungen können nicht alle in der gleichen Höhe vom internen Rechnungswesen (Kosten- und Leistungsrechnung) übernommen werden. Hier bedarf es entsprechender Korrekturen.

| Finanzbuchhaltung: Aufwendungen | Kosten- und Leistungsrechnung: Kalkulatorische Kosten |

|---|---|

Bilanzielle Abschreibungen:

| Kalkulatorische Abschreibungen:

|

Zinsaufwendungen für fremdes Kapital:

| Kalkulatorische Zinsen:

|

| schwankende Anschaffungspreise | Ansatz von Verrechnungspreisen |

| tatsächlich eingetretene Wagnisverluste | kalkulatorische Wagnisse |

| Mitarbeitende Gesellschafter bzw. Inhaber von Personengesellschaften bzw. Einzelunternehmen erhalten kein Arbeitsentgelt, das in der FiBu als Aufwand gebucht werden könnte, sondern haben Anspruch auf den erwirtschafteten Gewinn. | kalkulatorischer Unternehmerlohn in Einzelunternehmen und Personengesellschaften |

Übungsfragen

#1. Welche Aussage zur Abgrenzungsrechnung ist FALSCH?

#2. In welchem Fall ist die Abgrenzungsrechnung notwendig?

#3. In welche Stufen teilt sich die Abgrenzungsrechnung ein?

#4. Welches sind KEINE betriebsfremden, also neutrale Aufwendungen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen