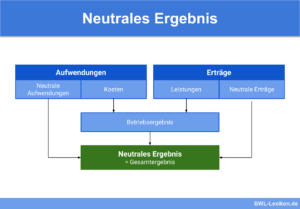

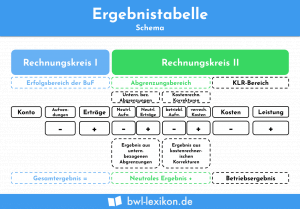

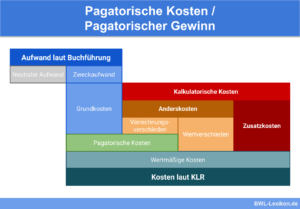

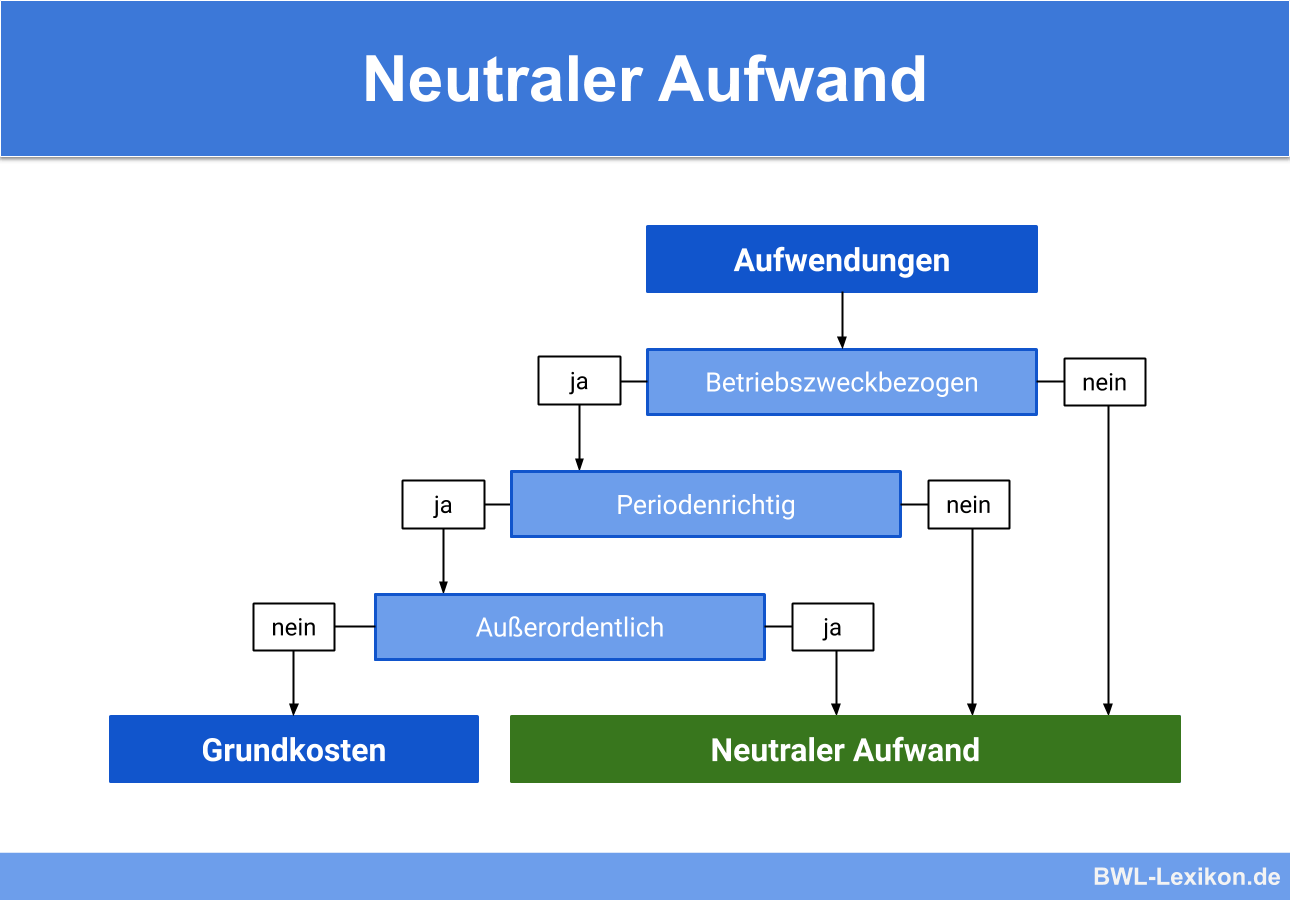

Das betriebliche Rechnungswesen teilt den gesamten Aufwand einer Abrechnungsperiode in Zweckaufwand und neutralen Aufwand ein. Der neutrale Aufwand wird nicht im Zuge der betrieblichen Leistungserstellung verursacht, ihm stehen keine Kosten gegenüber. In der Kosten- und Leistungsrechnung wird er entsprechend nicht berücksichtigt. Neutrale Aufwendungensetzen sich unter anderem aus betriebsfremden, außerordentlichen und periodenfremden Aufwendungen zusammen.

Wir erklären dir in dieser Lektion, was neutrale Aufwendungen sind, welche Varianten es gibt und welche Funktion einzelne Buchungen erfüllen. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: neutrale Aufwendungen

- Englisch: non-operating expense

Warum ist der neutrale Aufwand wichtig?

Der neutrale Aufwand ist Teil der kalkulatorischen Rechnungsabgrenzung.

Diese Rechnungsabgrenzung erfüllt mehrere Aufgaben:

- Filtrier- und Umleitungsfunktion

- Umformungs- und Eingangsfunktion

- Verteilungsfunktion

- Preis-(Wert-)Abgrenzungsfunktion

Filtrier- und Umleitungsfunktion

Die neutralen Aufwendungen werden aus dem gesamten Anfall erfolgswirksamer Geschäftsvorfälle ausgesondert.

Dies betrifft:

- Spenden

- Spekulationsverluste

- Unterhalt für Kantine und Freizeitanlagen

- nicht betriebliche Steuern

- leistungsbedingte Aufwendungen, die von der laufenden Abrechnungsperiode als periodenfremd fernzuhalten sind

Umformungs- und Eingangsfunktion

Manche Aufwendungen werden im externen Rechnungswesen (Finanzbuchhaltung) und internen Rechnungswesen (Kosten- und Leistungsrechnung) unterschiedlich angesetzt. Es handelt sich dabei um wertverschiedene Kosten bzw. um Anderskosten.

Zu dieser Kategorie zählen in erster Linie:

- Abschreibungen

- Wagnisse

- Zinsen

Verteilungsfunktion

Verteilt werden vor allem Leistungen, die unregelmäßig und stoßweise anfallen. Die dafür einzurichtenden Verrechnungskonten sind als Ausgleichskonten zu betrachten, die die anteilige Übernahme von betrieblichen Aufwendungen in die Kostenrechnung ermöglichen.

Zu diesen Aufwendungen zählen beispielsweise Urlaubsgehälter, die das Unternehmen aufgrund von Ferienzeiten punktuell belasten und kostenrechnerisch gleichmäßig über die gesamte Abrechnungsperiode verteilt werden. Gleiches gilt für die Kosten für umfangreiche Reparaturen, Steuern, Werbekosten, Mieten, Versicherungsprämien etc.

Preis-(Wert-)Abgrenzungsfunktion

Die kalkulatorische Rechnungsabgrenzung hat die Aufgabe, Wertdifferenzen abzufangen, zum Beispiel schwankende Preise beim Wareneinkauf, beim Bezug und Verbrauch von Energie, Rohstoffen und anderer Sachleistungen.

Was ist neutraler Aufwand?

Neutraler Aufwand stellt Aufwendungen dar, denen keine Kosten gegenüberstehen. Das heißt, dass sie nicht durch den betrieblichen Leistungsprozess verursacht sind.

Neutraler Aufwand kann gegliedert werden in:

- betriebsfremde Aufwendungen

- außerordentliche Aufwendungen

- periodenfremde Aufwendungen

- neutrale Aufwendungen, die aufgrund der LSP nicht als Kosten angesetzt werden

- bewertungsbedingte neutrale Aufwendungen

Neutraler Aufwand ist von den Kosten abzugrenzen, da er in der Kosten- und Leistungsrechnung nicht berücksichtigt wird. Zweckaufwand dagegen geht in die Produktkalkulation ein.

Zu den Zweckaufwendungen gehören beispielsweise:

- Löhne und Gehälter

- Miete und Pacht für Gebäude, Grundstücke etc, die dem Betrieb dienen

- Materialkosten

- Abschreibungen

Betriebsfremder Aufwand

Beim betriebsfremden Aufwand handelt es sich um Aufwendungen für außerbetriebliche Zwecke, die nicht unmittelbar mit der Erstellung der betrieblichen Leistungen in Zusammenhang stehen. In der Gewinn- und Verlustrechnung wird betriebsfremder Aufwand als „sonstiger betrieblicher Aufwand“ ausgewiesen.

Beispiele für betriebsfremden Aufwand:

- Reparaturkosten für Gebäude, die betrieblich nicht genutzt werden

- Pacht für ein Grundstück, das nicht dem Betrieb dient

- Spenden für den Bau eines Seniorenzentrums

Der Buchungssatz lautet wie folgt:

Betriebsfremde Aufwendungen an Bank 1.000 €

Außerordentliche Aufwendungen

Außerordentliche Aufwendungen umfassen Aufwendungen, die zwar betrieblich bedingt sind, jedoch zeitlich bzw. der Höhe nach unregelmäßig anfallen.

Beispiele für außerordentliche Aufwendungen sind:

- Schadensfälle, die nicht durch Versicherungen gedeckt sind

- Forderungsausfälle

- Kursverluste

Der Forderungsausfall steht demnach fest, die Forderung ist uneinbringlich und muss daher ausgebucht werden.

Der Buchungssatz lautet:

Abschreibungen auf Forderungen aus Lieferungen und Leistungen 10.000 €

Umsatzsteuer 1.900 €

an Forderungen aus Lieferungen und Leistungen 11.900 €

Periodenfremde Aufwendungen

Periodenfremde Aufwendungen sind ebenfalls betriebsbedingt, entstehen jedoch in einer anderen als der aktuellen Abrechnungsperiode.

Beispiele für periodenfremde Aufwendungen sind:

- Mietvorauszahlungen

- Steuernachzahlungen

Beim periodenfremden Aufwand wird also zwischen zukünftigen und vergangenen Zeitperioden unterschieden.

Der Buchungssatz lautet:

periodenfremder Aufwand 3.000 €

an Bank 3.000 €

Würde diese Zahlung als Mietaufwand im Dezember 2019 gebucht werden, wären die Kosten des Geschäftsjahres 2019 zu hoch, und die des Geschäftsjahres 2020 zu niedrig angesetzt. Mit dieser Buchung würden die Kosten also falschen Geschäftsjahren zugerechnet werden, den Jahresabschluss verfälschen und einen Vergleich unmöglich machen.

Der Buchungssatz lautet:

periodenfremder Aufwand 8.500 €

an Bank 8.500 €

Würde die Steuernachzahlung im März 2020 gebucht werden, wären die Kosten des Geschäftsjahres 2020 zu hoch und die des Geschäftsjahres 2019 zu niedrig angesetzt. Allerdings können die Kosten für 2019 nicht mehr verändert werden, da das Geschäftsjahr aus Sicht der Kostenrechnung bereits abgeschlossen ist. Damit die Steuernachzahlung nicht in die Kostenrechnung des Jahres 2020 einbezogen wird, muss der Betrag auf ein gesondertes, nicht zu berücksichtigendes Konto gebucht werden.

Neutrale Aufwendungen, die aufgrund der LSP nicht als Kosten angesetzt werden

LSP steht für „Leitsätze für die Preisermittlung aufgrund von Selbstkosten“. Dabei handelt es sich um eine Verordnung, die die Preisbestimmung bei öffentlichen Aufträgen betrifft, wenn keine Marktpreise zugrunde gelegt werden können. Ein solcher Fall tritt ein, wenn beispielsweise ein Projekt so einzigartig und einmalig ist, dass kein Preisvergleich möglich ist. In diesem Fall sind für die Abrechnung die Selbstkosten als Behelfspreise heranzuziehen.

Anhand der Leitsätze ist außerdem festgelegt, welche Kosten nicht angesetzt werden dürfen. Diese sind im Unternehmen als neutraler Aufwand zu behandeln.

Bewertungsbedingte neutrale Aufwendungen

Bewertungsbedingte neutrale Aufwendungen spielen eine weniger relevante Rolle unter den neutralen Aufwendungen. Prinzipiell handelt es sich bei ihnen um Kosten, doch aufgrund der Art der Verrechnung entsprechen sie ihnen nicht.

Ein klassisches Beispiel für bewertungsbedingte neutrale Aufwendungen sind Abschreibungen, die in der Bilanz höher ausgewiesen werden als in der Kostenrechnung. Der Abschreibungsteil, den die Kostenrechnung berücksichtigt, stellt Kosten dar und wird als solcher behandelt und verrechnet. Der Abschreibungsteil, der über diesen Wert hinaus in der Bilanz angesetzt wird – beispielsweise aus steuerlichen Gründen -, ist neutraler Aufwand.

Übungsfragen

#1. Welche Aussage zum neutralen Aufwand ist FALSCH?

#2. Welche Aufwendungen zählen NICHT zum neutralen Aufwand?

#3. Beim periodenfremden Aufwand wird unterschieden zwischen ...

#4. Eine Maschine wird in der Handelsbilanz mit einem Betrag von 2.000 € abgeschrieben, in der Kostenrechnung werden dagegen 1.500 € Abschreibung berücksichtigt. Welcher Betrag ist als neutraler Aufwand zu buchen?

#5. Neutraler Aufwand wird beim Jahresabschluss nicht in der Gewinn- und Verlustrechnung dargelegt. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen