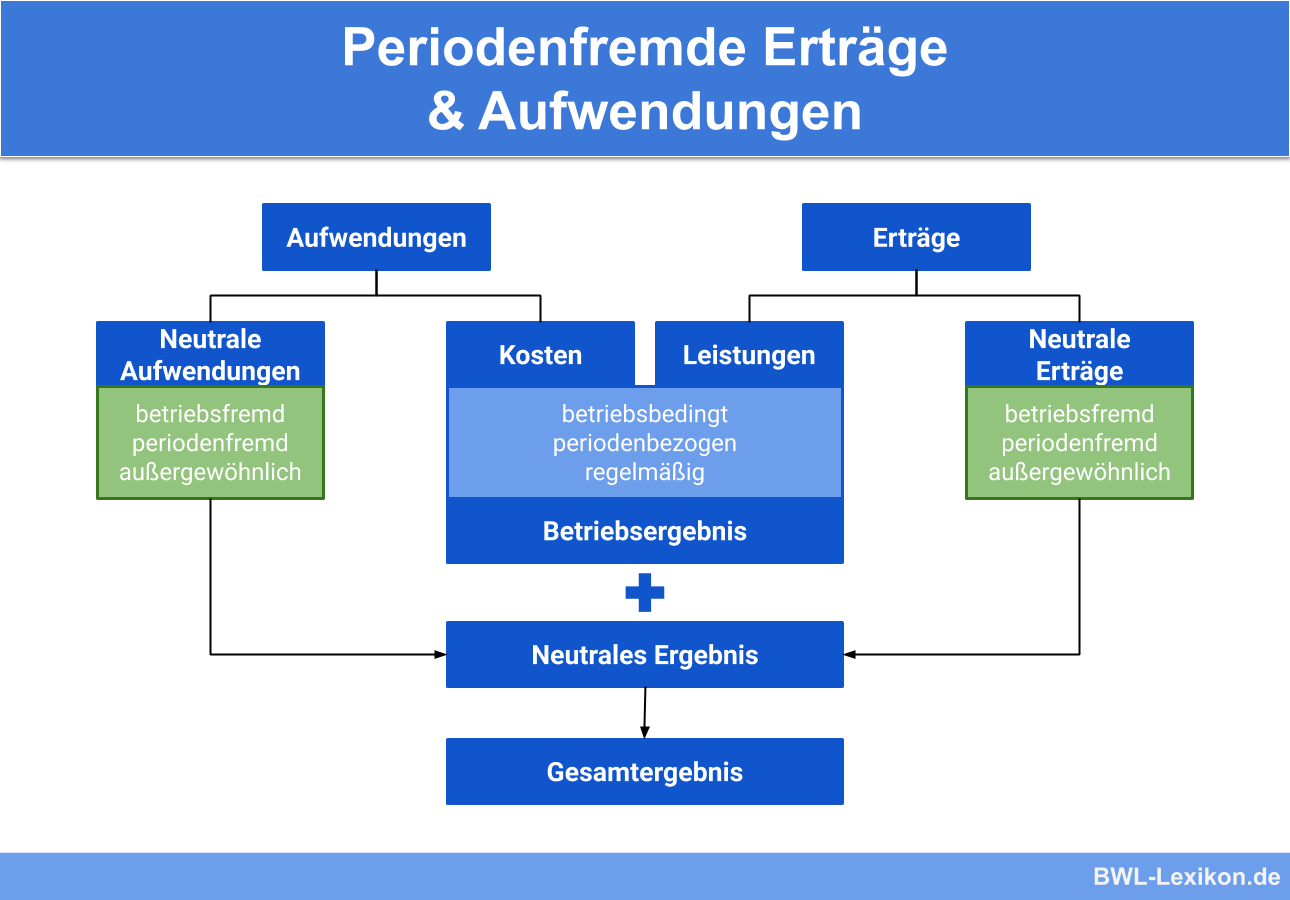

Das betriebliche Rechnungswesen untergliedert die neutralen Aufwendungen und Erträge in betriebsfremde, außerordentliche und periodenfremde Aufwendungen und Erträge. Mit periodenfremd ist gemeint, dass die angefallenen Aufwendungen und Erträge buchungstechnisch nicht zur aktuellen Abrechnungsperiode gehören. Sie werden auf ein gesondertes Konto gebucht, das beim Jahresabschluss unberücksichtigt bleibt.

In dieser Lerneinheit erfährst du, was periodenfremde Erträge und periodenfremde Aufwendungen sind, welche Besonderheiten sie mitbringen und wie sie gebucht werden. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: aperiodische Erträge und aperiodische Aufwendungen

- Englisch: non-periodic income and expenses

Warum sind periodenfremde Erträge und periodenfremde Aufwendungen wichtig?

Periodenfremde Erträge und periodenfremde Aufwendungen entstehen zwar durch betriebliche Vorgänge, müssen aufgrund des verschobenen Zeitpunktes ihres Entstehens aber einer anderen als der aktuellen Abrechnungsperiode zugerechnet werden.

Diese Erträge und Aufwendungen sind zwingend abzugrenzen, um die Gewinnermittlung des Unternehmens nicht zu verwässern und um eine realistische Beurteilung der wirtschaftlichen Lage des Unternehmens zu ermöglichen.

Was sind periodenfremde Erträge und periodenfremde Aufwendungen?

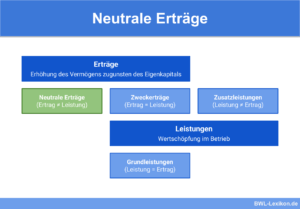

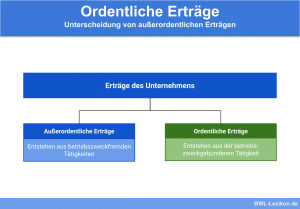

Periodenfremde Erträge und Aufwendungen zählen zu den neutralen Erträgen eines Unternehmens.

Die neutralen Erträge und Aufwendungen umfassen:

- betriebsfremde Erträge und Aufwendungen

- außerordentliche Erträge und Aufwendungen

- periodenfremde Erträge und Aufwendungen

Periodenfremd bedeutet in diesem Zusammenhang, dass die Aufwendungen und Erträge zwar in der aktuellen Geschäftsperiode anfallen, diese jedoch nicht betreffen.

Beispiele für periodenfremde Erträge und Aufwendungen:

- Steuererstattungen

- Steuernachzahlungen

- Mietvorauszahlungen

- Auflösung von nicht verwendeten, in vorangegangenen Abrechnungsperioden gebildeten Rückstellungen

Beispiele für periodenfremde Erträge

Der Buchungssatz für den Zahlungseingang im Dezember 2019 lautet:

Bank 5.000 €

an periodenfremde Erträge 5.000 €

Hätte das Unternehmen diesen Zahlungseingang im Dezember 2019 als nicht-neutralen Ertrag gebucht, wären die Erträge für das Geschäftsjahr 2019 zu hoch angesetzt gewesen, die für das Folgejahr zu niedrig.

Der Buchungssatz für den Zahlungseingang im März 2020 lautet:

Bank 8.000 €

an periodenfremde Erträge 8.000 €

Hätte das Unternehmen den Zahlungseingang im März 2020 als nicht-neutralen Ertrag gebucht, wären die Erträge für 2020 zu hoch, die für das Jahr 2018 zu niedrig angesetzt gewesen.

Natürlich können die Erträge für das Jahr 2018 nicht mehr angepasst werden, denn das Geschäftsjahr wurde inzwischen abgeschlossen. Dennoch darf die Steuererstattung auf keinen Fall in die Kostenrechnung des laufenden Geschäftsjahres einfließen. Der Ertrag muss als periodenfremd auf ein separates Konto gebucht werden, das beim Jahresabschluss unberücksichtigt bleibt.

Beispiele für periodenfremde Aufwendungen

Der Buchungssatz für den Zahlungsausgang im Dezember 2019 lautet:

periodenfremder Aufwand 1.500 €

an Bank 1.500 €

Wäre der Zahlungsausgang im Dezember als gewöhnlicher, nicht-neutraler Mietaufwand gebucht worden, wären die Kosten für 2019 zu hoch angesetzt gewesen, die für 2020 zu niedrig.

Der Buchungssatz für den Zahlungsausgang im März 2020 lautet:

periodenfremder Aufwand 3.000 €

an Bank 3.000 €

Wäre der Zahlungsausgang im März 2020 als nicht-neutraler Aufwand gebucht worden, wären die Kosten für 2020 zu hoch angesetzt gewesen, die für 2019 zu niedrig.

Die Aufwendungen für 2019 können nicht mehr angepasst werden, da das Geschäftsjahr mittlerweile abgeschlossen wurde. Dennoch darf die Steuernachzahlung nicht in die 2020-er Kostenrechnung einbezogen werden. Der Aufwand ist periodenfremd und zwingend auf ein gesondertes Konto zu buchen, das bei der Kostenrechnung des aktuellen Geschäftsjahres nicht berücksichtigt wird.

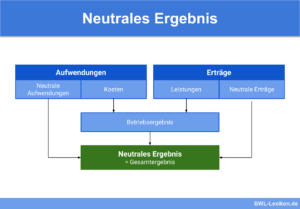

Abschluss der Konten „periodenfremde Erträge“ und „periodenfremde Aufwendungen“

Die Konten „periodenfremde Erträge“ und „periodenfremde Aufwendungen“ werden über das Konto „neutrales Ergebnis“ abgeschlossen. Der Saldo des Kontos „periodenfremde Erträge“ erscheint im Haben, der des Kontos „periodenfremde Aufwendungen“ im Soll.

Die Buchungssätze lauten:

Neutrales Ergebnis an Periodenfremde Aufwendungen

Periodenfremde Erträge an Neutrales Ergebnis

Das Konto „Neutrales Ergebnis“ wird über das Gewinn- und Verlustkonto abgeschlossen. Sind die neutralen Erträge höher als die neutralen Aufwendungen, wird ein neutraler Gewinn erzielt.

Der Buchungssatz lautet:

Neutrales Ergebnis an Gewinn und Verlust

Sind die neutralen Aufwendungen höher als die neutralen Erträge, wird ein neutraler Verlust erwirtschaftet.

In diesem Fall lautet der Buchungssatz:

Gewinn und Verlust an Neutrales Ergebnis

Übungsfragen

#1. Wozu zählen die periodenfremden Erträge und Aufwendungen?

#2. Periodenfremde Erträge und periodenfremde Aufwendungen entstehen durch betriebliche Vorgänge ...

#3. Was ist KEIN periodenfremder Ertrag?

#4. Wie lautet der Buchungssatz für den Abschluss des Kontos "periodenfremder Aufwand"?

#5. Die auf dem Konto "Neutrales Ergebnis" gesammelten neutralen Erträge sind höher als die neutralen Aufwendungen. Wie lautet der Buchungssatz für den Abschluss des Kontos?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen