Die sonstigen betrieblichen Aufwendungen sind eine Position der Gewinn-und-Verlust-Rechnung (GuV) für Kapitalgesellschaften, deren Mindestgliederung in § 275 HGB geregelt ist. Was im Einzelnen dazu gehört, hängt davon ab, ob der GuV das Gesamt- oder das Umsatzkostenverfahren zugrunde liegt.

In dieser Lektion erfährst du, wie man die sonstigen betrieblichen Aufwendungen im Gesamt- und Umsatzkostenverfahren von anderen Aufwandsarten abgrenzt. Auch einige typische Beispiele lernst du kennen. Zum Schluss kannst du dein Wissen anhand einiger Übungsfragen testen.

Wofür sind die sonstigen betrieblichen Aufwendungen wichtig?

Die sonstigen betrieblichen Aufwendungen sind eine Position der Gewinn-und-Verlust-Rechnung (GuV) für Kapitalgesellschaften, für die das Handelsgesetzbuch (HGB) eine Mindestgliederung vorschreibt. Damit haben sie Bedeutung für den Jahresabschluss, der aus der Bilanz, der GuV und dem Anhang besteht.

Bilanzierungspflichtige Einzelkaufleute und Personengesellschaften erstellen ebenfalls eine GuV, für die jedoch keine vorgeschriebene Mindestgliederung existiert.

Die GuV-Gliederung nach § 275 HGB

Gemäß § 275 Abs. 1 HGB besteht ein Wahlrecht, die GuV entweder nach dem Gesamt- oder dem Umsatzkostenverfahren aufzustellen. Die Mindestgliederungen dafür sind jeweils in den Absätzen 2 und 3 aufgeführt.

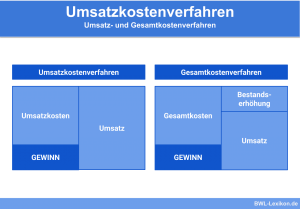

In beiden Fällen ist erkennbar, dass sich die Aufwendungen grob in folgende drei Gruppen aufteilen lassen:

Aufwendungen im Gesamt- und Umsatzkostenverfahren:

| Betriebliche Aufwendungen | Finanzaufwendungen | Steuern |

|---|---|---|

| Gliederung abhängig vom Verfahren | Zinsaufwand, Abschreibungen auf Finanzanlagen und Wertpapiere | Ertragsteuern und sonstige Steuern |

Vor 2016 stellten auch die außerordentlichen Aufwendungen eine eigene Aufwandsposition dar. Diese gehen mittlerweile jedoch mit in die betrieblichen Aufwendungen ein. Außerordentlicher Aufwand fällt nicht im regulären Geschäftsbetrieb an und ist hinsichtlich seiner Bedeutung oder Größe außergewöhnlich (z. B. Schäden durch Naturkatastrophen).

§ 275 Abs. 5 erlaubt Kleinstkapitalgesellschaften eine vereinfachte Gliederung der GuV, bei der die sonstigen betrieblichen Aufwendungen mit den Finanzaufwendungen zu den sonstigen Aufwendungen zusammengefasst werden.

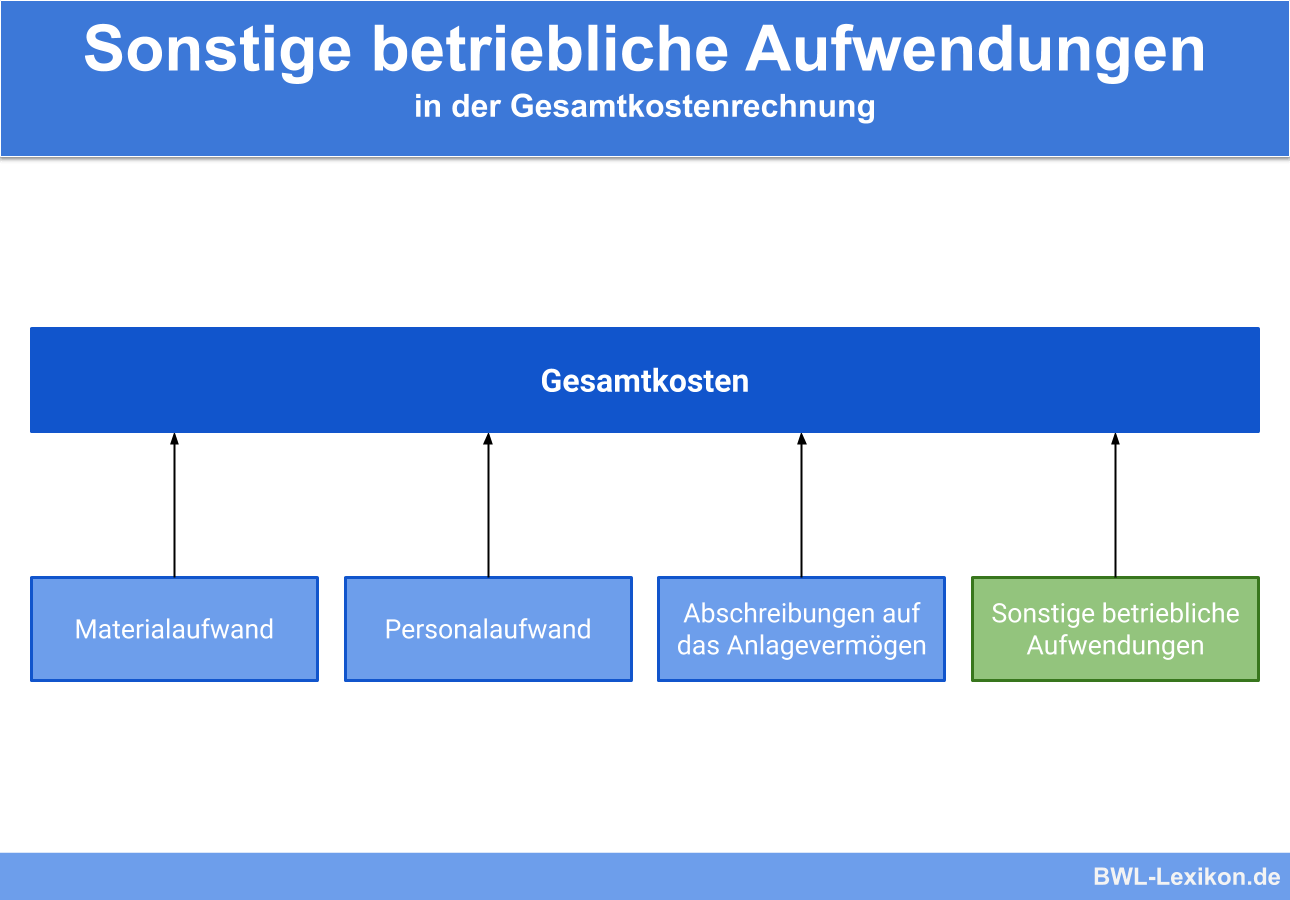

Sonstige betriebliche Aufwendungen im Gesamtkostenverfahren

Das Gesamtkostenverfahren geht von den Daten der Buchhaltung aus und sortiert die Aufwendungen in vier verschiedene Gruppen. In die sonstigen betrieblichen Aufwendungen gehen alle Positionen ein, die sich nicht den anderen drei Aufwandsarten zuordnen lassen.

Definition

Aus der Aufteilung der GuV-Positionen für das Gesamtkostenverfahren (§ 275 Abs. 2) lässt sich ableiten, was man unter den sonstigen betrieblichen Aufwendungen versteht:

Ableitung aus der Buchhaltung

Beim Gesamtkostenverfahren ergeben sich die sonstigen betrieblichen Aufwendungen zum Jahresabschluss direkt aus der Finanzbuchhaltung. In den häufig verwendeten DATEV-Spezialkontenrahmen SKR 03 und SKR 04 ist gekennzeichnet, welche einzelnen Positionen in die sonstigen betrieblichen Aufwendungen eingehen.

Typische Beispiele dafür sind:

- Miete, Pacht, Leasing

- Strom, Heizung, Wasser

- Büromaterial, Porto, Telefon

- Fremdleistungen (z. B. Reinigung, Reparaturen, Beratungen)

- Kosten der Warenabgabe (Verpackung, Fracht, Versicherung)

- Versicherungsbeiträge, Gebühren, Abgaben

- Kfz-Kosten (ausgenommen Kfz-Steuern)

- Kosten für Werbung

- Reisekosten

- Bewirtungen und Geschenke

- Spenden und Zuwendungen

- Verluste aus dem Abgang von Anlagevermögen

Beispiel für Kfz-Kosten: Kfz-Kosten für Unternehmensfahrzeuge wie Kraftstoff, Versicherungen und Reparaturen gehören zu den sonstigen betrieblichen Aufwendungen. Die Kfz-Steuer geht jedoch in der GuV nicht mit in diese Position ein, da sie zu den sonstigen Steuern zählt.

Beispiel für Verluste aus dem Abgang von Anlagevermögen: Ein Unternehmen verkauft eine Maschine für 2.000 €, obwohl ihr Buchwert zum Verkaufszeitpunkt 3.000 € beträgt. Die Differenz von 1.000 € wird als Verlust aus dem Abgang von Anlagevermögen gebucht und geht somit beim Jahresabschluss in die sonstigen betrieblichen Aufwendungen ein.

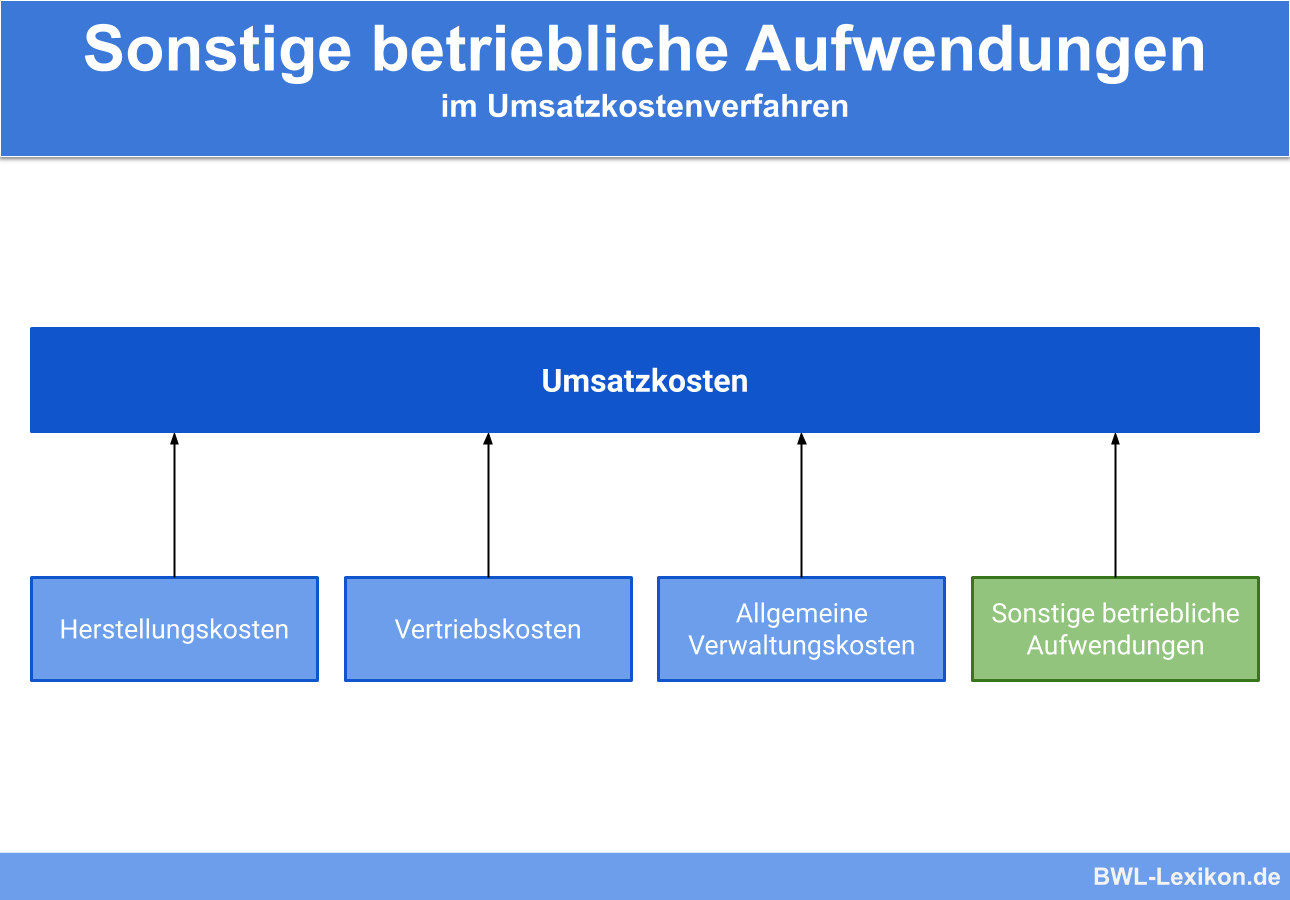

Sonstige betriebliche Aufwendungen im Umsatzkostenverfahren

Bei Anwendung des Umsatzkostenverfahrens werden die sonstigen betrieblichen Aufwendungen anders definiert. Auch ihr Umfang ist geringer als beim Gesamtkostenverfahren.

Definition

Aus der in § 275 Abs. 3 vorgeschriebenen Mindestgliederung der GuV bei Anwendung des Umsatzkostenverfahrens geht hervor, dass sich die sonstigen betrieblichen Aufwendungen ebenfalls nach dem Ausschlussprinzip ergeben:

Ableitung aus der Kostenstellenrechnung

Beim Umsatzkostenverfahren lassen sich die sonstigen betrieblichen Aufwendungen nicht einfach aus der Finanzbuchhaltung übernehmen. Vielmehr ist für die Zuordnung der einzelnen Aufwandspositionen zu den Herstellungs-, Vertriebs- und allgemeinen Verwaltungskosten eine Kostenstellenrechnung erforderlich.

Nur die Positionen, die nicht im Zusammenhang mit der betrieblichen Leistungserstellung stehen und sich deshalb keiner der drei anderen Kostenstellen zuschreiben lassen, dürfen als sonstige betriebliche Aufwendungen in die GuV eingehen.

Das kann z. B. folgender Aufwand sein:

- Aufwendungen für außergewöhnliche Schadensfälle

- Aufwendungen für Sanierungen und Restrukturierungen

- Verluste aus dem Abgang von Anlagevermögen

- Forderungsverluste

- Spenden, Zuwendungen, Schenkungen

Sonstige betriebliche Aufwendungen in der internationalen Rechnungslegung

Die International Financial Reporting Standards (IFRS) erlauben bei der GuV ebenfalls die Anwendung des Gesamt- oder des Umsatzkostenverfahrens. Die Mindestgliederungen ähneln denen des HGB. Dabei entsprechen die sonstigen betrieblichen Aufwendungen der Position „Other operating expenses“.

Übungsfragen

#1. Wofür sind die sonstigen betrieblichen Aufwendungen relevant?

#2. Woraus leitet man beim Gesamtkostenverfahren die sonstigen betrieblichen Aufwendungen ab?

#3. Bei welchem Verfahren zählen Kosten für Büromaterial zu den sonstigen betrieblichen Aufwendungen?

#4. Kann Zinsaufwand für Kredite zu den sonstigen betrieblichen Aufwendungen zählen?

#5. Wozu dürfen bei Anwendung des Umsatzkostenverfahrens die sonstigen betrieblichen Aufwendungen NICHT gehören?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen