Zum Zweck der Gewinnanalyse eines Unternehmens wird das Betriebsergebnis aufgespalten in ordentliches, ordentliches betriebsfremdes und außerordentliches Ergebnis. Das ordentliche Betriebsergebnis umfasst sämtliche Aufwendungen und Erträge, die regelmäßig und im Rahmen der typischen Geschäftstätigkeit im Unternehmen anfallen. Eine Prognose über die weitere Gewinnentwicklung des Unternehmens ist nur möglich, wenn ausschließlich die regelmäßig anfallenden, dem Betriebszweck dienenden Aufwendungen und Erträge betrachtet werden.

In dieser Lektion erfährst du, was das ordentliche Ergebnis eines Unternehmens ist, welche Bedeutung ihm zukommt und wie es sich ermitteln lässt. Zum Schluss der Lektion bieten wir dir einige Übungsfragen zur Lernkontrolle an.

- Synonym: ordentliches Betriebsergebnis

- Englisch: ordinary earnings | ordinary profit

Warum ist das ordentliche Betriebsergebnis wichtig?

Das ordentliche Ergebnis zeigt die tatsächliche betriebliche Leistung eines Unternehmens an. Es gilt als eine der wichtigsten Kennzahlen, wenn es um die Bewertung von Unternehmen sowie deren wirtschaftlicher Erfolge geht.

Betrachtet werden nur die Erlöse und Kosten, die mit dem Kerngeschäft des Unternehmens in einem direkten Zusammenhang stehen und regelmäßig anfallen. Die Kennzahl „ordentliches Ergebnis“ bewertet somit die eigentliche Tätigkeit des Unternehmens, ohne dass sie durch betriebsfremde Aktivitäten verfälscht oder verwässert wird.

Wichtig ist die Kennzahl einerseits für interne entscheidungsorientierte Zwecke, andererseits für Investoren, Kreditgeber und potenzielle Käufer des Unternehmens. Das ordentliche Betriebsergebnis beantwortet die Frage, ob das Unternehmen mittels des Kerngeschäfts Gewinne erwirtschaftet und in welcher Höhe.

Was ist das ordentliche Ergebnis?

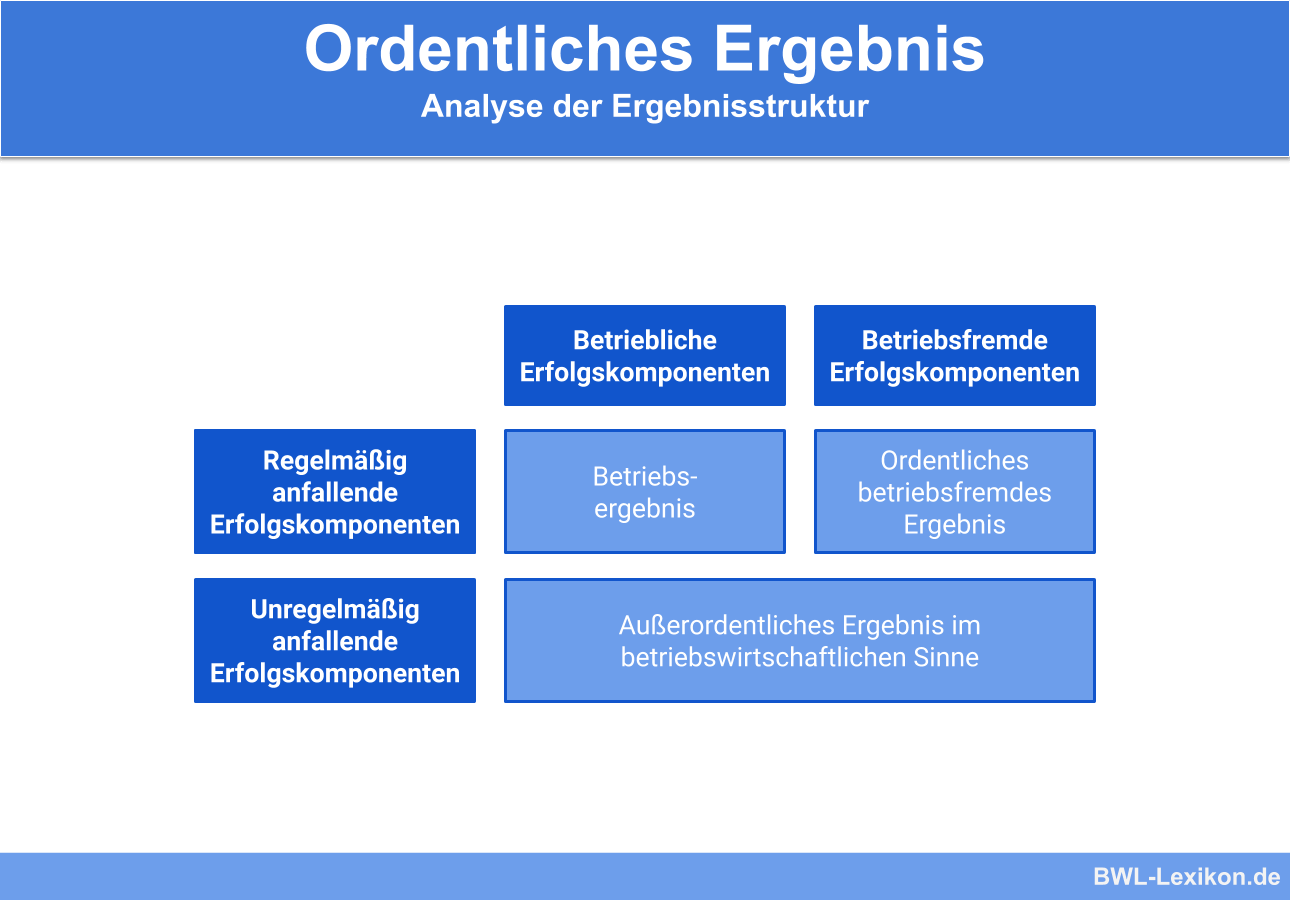

Im Rechnungswesen wird das betriebliche Ergebnis gesplittet in das ordentliche, ordentliche betriebsfremde und außerordentliche Ergebnis.

Das ordentliche Ergebnis umfasst alle Aufwendungen und Erträge, die sowohl im Rahmen der unternehmerischen Geschäftstätigkeit als auch regelmäßig angefallen sind. Um eine aussagekräftige Prognose darüber zu stellen, wie sich der Gewinn des Unternehmens weiterhin entwickeln wird, dürfen lediglich diese regelmäßig anfallenden Aufwendungen und Erträge herangezogen werden.

Abgrenzung: „ordentliche betriebsfremde“ und „außerordentliche Betriebsergebnis“

Das ordentliche betriebsfremde Ergebnis resultiert aus denjenigen Aufwendungen und Erträgen, die zwar ebenfalls regelmäßig anfallen, aber mit dem eigentlichen Unternehmenszweck nichts zu tun haben. Ein typisches Beispiel dafür sind regelmäßige Gewinne (oder auch Verluste) aus Finanzanlagen wie Wertpapiere etc.

Das außerordentliche Betriebsergebnis resultiert aus Aufwendungen und Erträgen, die außergewöhnlich oder periodenfremd sind. Darunter fallen zum Beispiel einmalige Erträge aus Liquidationen.

Das ordentliche Ergebnis in der Gewinn- und Verlustrechnung

Das ordentliche Betriebsergebnis lässt sich aus der Gewinn- und Verlustrechnung direkt ablesen. Allerdings sind hier sowohl Positionen des ordentlichen als auch des außerordentlichen Betriebsergebnisses zu finden. Dazu zählen beispielsweise die „sonstigen betrieblichen Aufwendungen und Erträge“. Auch können in einzelnen Posten betriebliche und betriebsfremde Bestandteile vermischt sein. Eine Abgrenzung ist daher in der unternehmerischen Praxis nicht immer möglich.

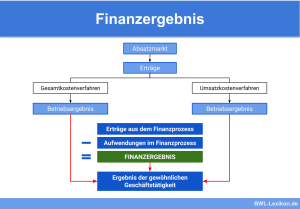

Abhängig davon, ob die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren erfolgt, ergeben sich unterschiedliche Rechenwege zur Ermittlung des ordentlichen Ergebnisses.

Bitte beachte, dass wir dir hier im Folgenden nur einen allgemeinen Überblick über die Rechenwege geben können.

Rechenschema: Ermittlung des ordentlichen Ergebnisses nach dem Gesamtkostenverfahren

Das ordentliche Ergebnisse kann nach dem Gesamtkostenverfahren nach folgendem Rechenschema ermittelt werden:

| Umsatzerlöse | |

| +/- | Bestandsmehrung oder Bestandsminderung an fertigen und unfertigen Erzeugnissen |

| + | sonstige aktivierte Eigenleistungen |

| - | Aufwendungen für Roh-, Hilfs- und Betriebsstoffe sowie für bezogene Waren und Leistungen |

| - | Aufwendungen für Löhne und Gehälter sowie für Sozialabgaben, Altersversorgungen etc. |

| - | planmäßige und außerplanmäßige Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände des Anlagevermögens |

| - | Abschreibungen auf Vermögensgegenstände des Umlaufvermögens, sofern sie zukünftige Wertschwankungen vorwegnehmen |

| - | sonstige betriebliche Aufwendungen |

| - | sonstige Steuern |

| = | ordentliches Betriebsergebnis |

Rechenschema: Ermittlung des ordentlichen Ergebnisses nach dem Umsatzkostenverfahren

| Umsatzerlöse | |

| - | Herstellungs-, Vertriebs- und allgemeine Verwaltungskosten |

| - | Abschreibungen auf Vermögensgegenstände des Umlaufvermögens, sofern sie zukünftige Wertschwankungen vorwegnehmen |

| - | außerplanmäßige Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände des Anlagevermögens |

| - | sonstige betriebliche Aufwendungen |

| - | sonstige Steuern |

| = | ordentliches Betriebsergebnis |

Gesamtkosten- und Umsatzkostenverfahren – die Unterschiede

Beide Verfahren für die Aufstellung der Gewinn- und Verlustrechnung führen letztendlich zum identischen Ergebnis, denn die Differenz zwischen den Erträgen und Aufwendungen ist in beiden Fällen gleich. Der eigentliche Unterschied besteht darin, wie die Bestandsveränderungen gehandhabt werden.

Das Gesamtkostenverfahren

Beim Gesamtkostenverfahren handelt es sich um eine Produktionserfolgsrechnung. Dabei werden die produzierten Mengeneinheiten herangezogen, um die Erträge und Aufwendungen abgrenzen zu können.

Die ausgewiesenen Erträge und Aufwendungen beziehen sich jeweils auf die produzierten Mengeneinheiten in der abgelaufenen Rechnungsperiode. Erhöhen sich die Bestände an fertigen und unfertigen Erzeugnissen sowie an den selbst erstellten Sachanlagen, werden diese als Erträge erfasst.

Die dazugehörenden Aufwendungen sind bereits über die produzierten Mengeneinheiten erfasst worden. Werden Bestandsminderungen festgestellt, sind diese von den Umsatzerlösen abzuziehen.

Das Umsatzkostenverfahren

Beim Umsatzkostenverfahren handelt es sich um eine Umsatzerfolgsrechnung. Dabei werden die abgesetzten Mengeneinheiten herangezogen, um die Erträge und Aufwendungen abzugrenzen.

Ausgewiesen werden diese Erträge und Aufwendungen erst beim Absatz der Erzeugnisse, nicht bereits bei der Produktion. Das heißt, dass die Bestandserhöhungen an fertigen und unfertigen Erzeugnissen sowie an selbst erstellten Sachanlagen nicht als Erträge erfasst werden; und auch die dafür angefallenen Aufwendungen werden nicht als solche berücksichtigt. Allerdings werden Bestandsminderungen an fertigen und unfertigen Erzeugnissen als Aufwendungen für abgesetzte Erzeugnisse ausgewiesen.

Weiterhin werden die Aufwendungen nicht nach ihrer Art (zum Beispiel Personal, Material, Abschreibungen etc.), sondern nach den Funktionsbereichen (Fertigung, Verwaltung, Vertrieb) kategorisiert. Das Umsatzkostenverfahren orientiert sich demnach stark an der Kostenstellenstruktur und setzt somit eine Kosten- und Leistungsrechnung voraus.

Übungsfragen

#1. Welche Aussage zum ordentlichen Ergebnis ist richtig?

#2. Welche Verfahren kennt das Rechnungswesen zur Erstellung der Gewinn- und Verlustrechnung?

#3. Worin besteht der eigentliche Unterschied zwischen dem Gesamtkosten- und dem Umsatzkostenverfahren?

#4. Warum setzt das Umsatzkostenverfahren eine Kosten- und Leistungsrechnung voraus?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen