Unter Bilanzkennzahlen versteht man Kennzahlen, mit deren Hilfe Unternehmen und sonstige Stakeholder die Lage des Unternehmens überprüfen können. Zudem helfen derartige Kennziffern dabei, Entscheidungen auf fundierter Datenbasis zu treffen. Insbesondere in der Bilanzanalyse kommen die Bilanzkennzahlen zum Einsatz.

In der folgenden Lektion erfährst du alles rund um das Thema Bilanzkennzahlen. Am Ende der Lektion kannst du mit Hilfe einiger Übungsaufgaben das gelernte Wissen wiederholen und vertiefen.

- Synonyme: Bilanzkennziffern | Bilanzanalyse-Kennzahlen | Finanzkennzahlen

- Englisch: balance sheet

Warum sind Bilanzkennzahlen wichtig?

Die Bilanz ist für Unternehmen von enormer Bedeutung.

Dabei fungiert die Bilanz zum Erreichen zweiter unterschiedlicher Zwecke:

- Einhaltung der handelsrechtlichen Vorschriften

- Bewertung des Unternehmens

Allerdings ist eine Bilanz nur begrenzt geeignet, um aussagekräftige Bewertungen zu ermöglichen. Hier kommen die unterschiedlichen Bilanzkennzahlen zum Einsatz. Zum einen weisen diese Bilanzkennzahlen eine autonome Aussagekraft auf und ermöglichen darüber hinaus den Vergleich unterschiedlicher Unternehmen sowie des eigenen Unternehmens innerhalb einer fortschreitenden zeitlichen Periode.

Die Bilanzkennzahlen

Bilanzkennzahlen ermöglichen eine definitive Aussage in Zeiten der umfassenden Informationen. Bilanzkennzahlen dienen dabei als wichtiges Instrument zur Bewertung der Bilanz und der grundsätzlichen Lageanalyse für das gesamte Unternehmen. Dabei unterscheiden sich die Bilanzkennzahlen in ihrer Ausprägung und Art.

Sinn und Zweck der Bilanzkennzahlen

Einzelne Posten in der verpflichtenden Bilanz der Unternehmen weisen häufig eine geringe Aussagekraft auf. Demgegenüber helfen Bilanzkennzahlen dabei, die Aussagekraft zu erhöhen. Durch das Aufzeigen eines Verhältnisses von unterschiedlichen Posten der Bilanz ist es möglich, die Lage des Unternehmens zu bewerten.

Verantwortliche im Unternehmen oder unterschiedliche Stakeholder haben ein ureigenes Interesse daran, aufschlussreiche und aussagekräftige Daten zu gewinnen.

Erkenntnisse über verschiedene Bereiche sind somit mit Bilanzkennzahlen möglich, woraus sich Sinn und Zweck dieser Nutzung ergibt:

- Bonität des Unternehmens

- finanzielle Stabilität des Unternehmens

- Finanzierung des Unternehmens

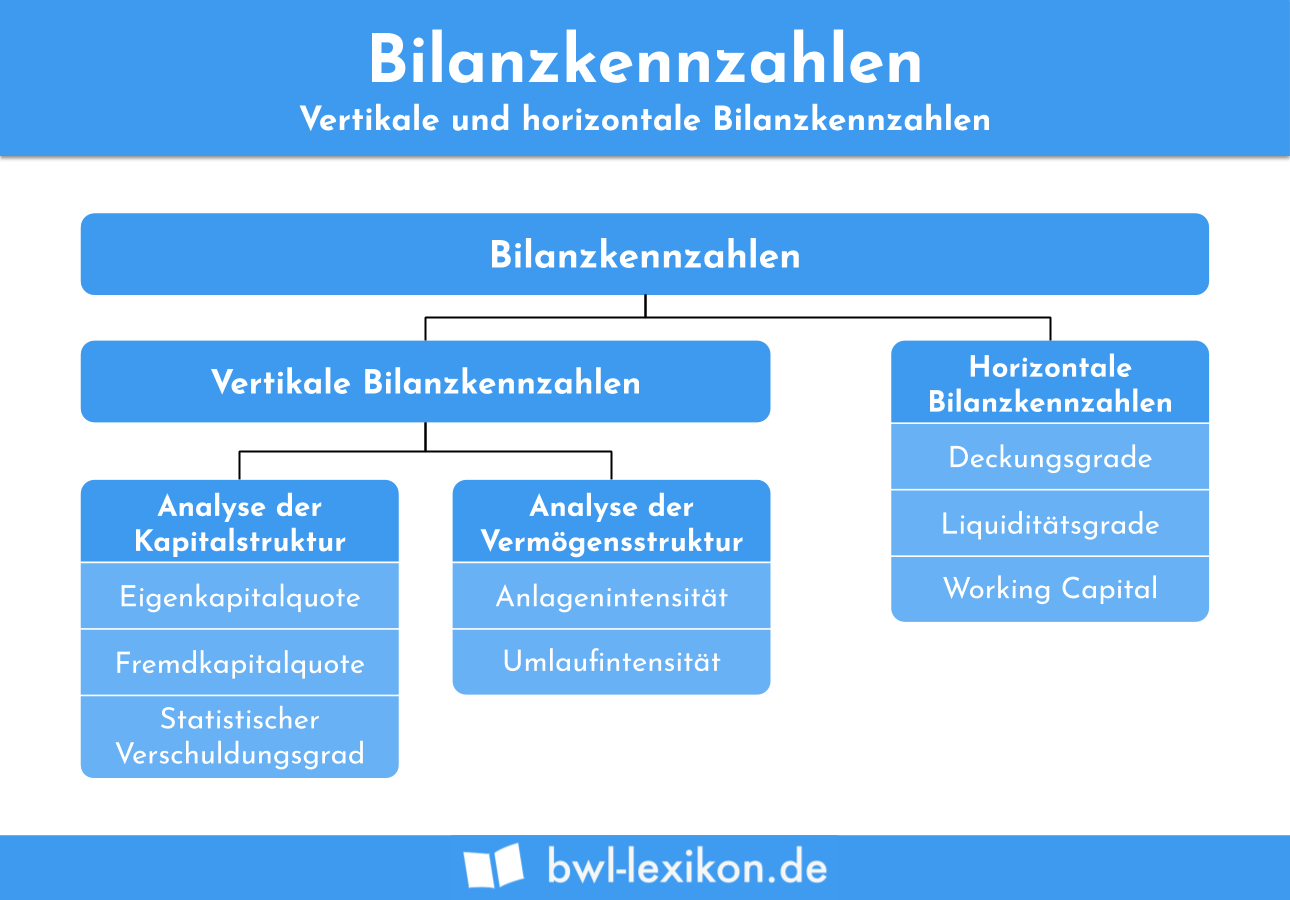

Unterschiedliche Bilanzkennzahlen

Bilanzkennzahlen betreffen unterschiedliche Bereiche der Bilanz.

Eine grundsätzliche Unterteilung erfolgt in:

- Kennzahlen der vertikalen Bilanzstruktur

- Kennzahlen der horizontalen Bilanzstruktur

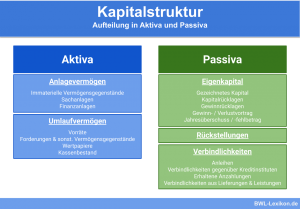

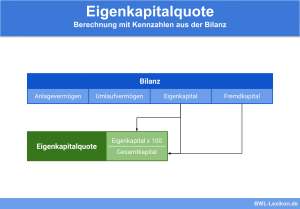

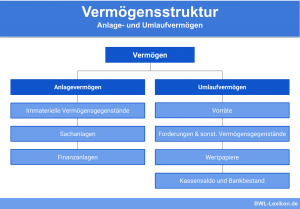

Die Kennzahlen der vertikalen Bilanzstruktur betreffen sowohl die Struktur des Vermögens als auch des Kapitals eines Unternehmens.

Insbesondere die folgenden Bilanzkennzahlen sind vertikaler Natur:

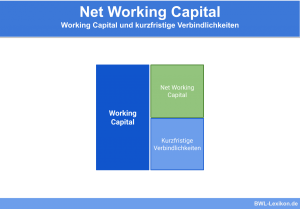

Demgegenüber betreffen die Bilanzkennzahlen der horizontalen Natur insbesondere die Regeln der Finanzierung eines Unternehmens sowie die Liquidität.

Aussagekraft der Bilanzkennzahlen

Mithilfe der Bilanzkennzahlen können Unternehmen bewerten, ob das eigene Unternehmen wirtschaftlich gesund ist. Das unmittelbare Verhältnis der unterschiedlichen Posten einer Bilanz ermöglicht die Beleuchtung diverser Aspekte, die letztendlich alle Verbesserungsbedarf identifizieren und Aussagen über die wirtschaftliche Leistungsfähigkeit des Unternehmens ermöglichen.

Bilanzkennzahlen – Vor und Nachteile

Bilanzkennzahlen kommen in vielen Unternehmen zum Einsatz. Dabei gibt es sowohl Vor- als auch Nachteile bei der Verwendung von Bilanzkennzahlen für die betroffenen Akteure.

Die Vorteile der Verwendung von Bilanzkennzahlen

Durch die regelmäßige Nutzung von Bilanzkennzahlen für die Bewertung von Unternehmen profitieren diese von unterschiedlichen Vorteilen:

- Erkennung von Abweichungen beim Unternehmen

- einfache Entwicklung von Zielgrößen für das Unternehmen

- vereinfachte Unternehmenssteuerung

- Identifizierung von Schwachstellen

Die Nachteile der Verwendung von Bilanzkennzahlen

Andererseits sind der Nutzung von Bilanzkennzahlen jedoch auch Nachteile inhärent.

Insbesondere die folgenden Aspekte der Nutzung werden als nachteilig bewertet:

- beliebige Manipulation durch Wahl der Kennzahlen

- Fokussierung auf kurzfristigen Erfolg und Vernachlässigung langfristiger Erfolge

- Risiko einer einseitigen Fokussierung

Übungsfragen

#1. Was ist ein Nachteil der Nutzung von Bilanzkennzahlen?

#2. Was ist ein Vorteil der Verwendung von Bilanzkennzahlen?

#3. Einzelne Posten einer Bilanz sind wenig aussagekräftig. Hier helfen Bilanzkennzahlen aus.

#4. Was für Bilanzkennzahlen gibt es?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen