Balance Sheet ist die englische Bezeichnung für Bilanz. Die Bilanz ist neben der Gewinn-und-Verlust-Rechnung ein Bestandteil des Jahresabschlusses. Kennzeichnend ist, dass die Bilanz Aktiva und Passiva unterscheidet. Die Gewinn-und-Verlust-Rechnung kennt dagegen Soll und Haben.

In diesem Artikel zeigen wir dir, was eine Balance Sheet ist. Wir informieren dich über den Aufbau des Instruments der Gewinnermittlung und stellen dir die Bestandteile vor, aus denen sich ein Jahresabschluss zusammensetzt. Hier erfährst du, welche Aussage die Bilanzkennzahlen einem Bilanzleser vermitteln und was sich hinter der goldenen Bilanzregel verbirgt. Damit du deine Kenntnisse zur Balance Sheet erweitern kannst, beantwortest du nach diesem Beitrag einige Übungsfragen.

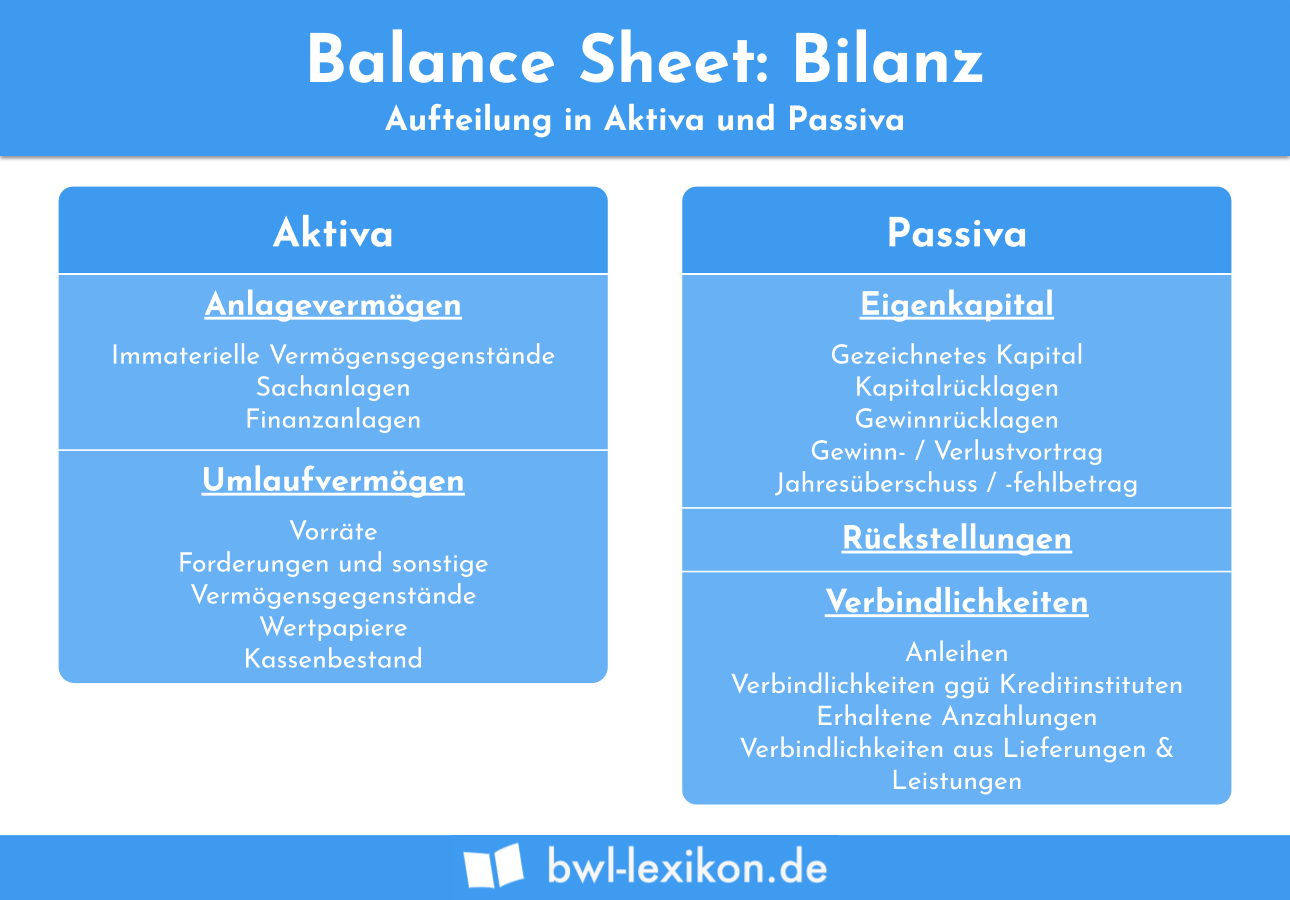

Was solltest du über eine Balance Sheet wissen?

In einer Bilanz werden die Vermögenswerte (Aktiva) und die Schulden (Passiva) in einer stichtagsbezogenen Darstellung gegenübergestellt.

Die Vermögenswerte werden unter den Aktiva ausgewiesen. Sie gliedern sich in das Anlagevermögen und das Umlaufvermögen. Das Privatvermögen eines Geschäftsführers oder des Betriebsinhabers findest du dagegen nicht in einer Bilanz.

Auf der Passivseite werden das Eigenkapital und das Fremdkapital aufgenommen. Zu dem Eigenkapital rechnen alle finanziellen Mittel, die ein Unternehmer selbst in die Gesellschaft eingebracht hat. Das Fremdkapital setzt sich aus den Unternehmensverbindlichkeiten zusammen. Hierbei grenzen sich die Verbindlichkeiten aus noch nicht beglichenen Rechnungen von den Verbindlichkeiten ab, die dem Unternehmen bei der Aufnahme eines Darlehens entstehen.

Auf der Passivseite der Balance Sheet erfasst das Unternehmen auch die Rückstellungen, die z. B. für Steuernachzahlungen oder ungewisse Verbindlichkeiten in der Zukunft gebildet werden müssen

Der Aufbau einer Balance Sheet

Jede Bilanz folgt demselben Aufbau. Die Aktiva zeigen dir, wofür die finanziellen Mittel verwendet wurden. Die Passiva geben an, woher die Mittel stammen.

Daraus folgt der folgende Aufbau:

Die einzelnen Bestandteile eines Jahresabschlusses

Ein Jahresabschluss setzt sich aus den folgenden beiden Bestandteilen zusammen:

- Bilanz

- Gewinn-und-Verlust-Rechnung

Bilanz

Die Bilanz ist eine stichtagsbezogene Gegenüberstellung des Vermögens und der Schulden eines Unternehmens. Wer die Buchführungspflichten erfüllen muss. Ist auch zur Aufstellung einer Bilanz verpflichtet. Neben der Gewinn-und-Verlust-Rechnung ist sie ein weiterer Bestandteil des Jahresabschlusses.

Gewinn-und-Verlust-Rechnung

Die Gewinn-und-Verlust-Rechnung ist zeitraumbezogen. Das Unternehmen stellt sie in der Regel vom 1. Januar bis zum 31. Dezember eines Jahres auf. Hier werden die Aufwendungen und Erträge dargestellt, die im Laufe der Abrechnungsperiode fließen. Eine Differenz wird entweder als Jahresüberschuss (Gewinn) oder Jahresfehlbetrag (Verlust) ausgewiesen.

Große Kapitalgesellschaften müssen mit dem Anhang und dem Lagebericht noch zwei weitere Bestandteile des Jahresabschlusses anfertigen. In dem Anhang werden die einzelnen Positionen der Bilanz näher erläutert und notwendige Ergänzungen gemacht. Der Lagebericht gibt dem Bilanzleser einen Überblick über die derzeitige Vermögenslage.

Warum sind Bilanzkennzahlen wichtig?

Mit der Ermittlung der Bilanzkennzahlen erhält das Unternehmen einen Überblick über die aktuelle Vermögenslage.

Zu den wichtigsten Bilanzkennzahlen gehören die folgenden Kennzahlen:

Eigenkapitalquote

Die Eigenkapitalquote gibt die eigenen Mittel im Verhältnis zum gesamten bilanziellen Gesamtkapital an. Das Gesamtkapital ergibt sich aus der Addition von Eigenkapital und Fremdkapital. Die Ermittlung der Eigenkapitalquote ist besonders dann interessant, wenn ein Unternehmen bewertet werden muss, weil es zum Verkauf steht. Sie berechnet sich mit der folgenden Formel:

![\[ Eigenkapitalquote = \frac{Eigenkapital}{Gesamtkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c1be0ccbd95241b813673f14dea9e583_l3.png "Rendered by QuickLaTeX.com")

Fremdkapitalquote

Mit der Fremdkapitalquote ermittelt ein Unternehmen den Anteil des Fremdkapitals am gesamten Kapital. Das Gesamtkapital ist identisch mit der Bilanzsumme. Damit ein Unternehmen als kreditwürdig angesehen wird, sollte die Fremdkapitalquote nicht über 50 % liegen.

- Eigenkapital: 25.000 Euro

- Fremdkapital: 75.000 Euro

Um die Fremdkapitalquote zu ermitteln, wendest du die folgende Formel an:

![\[ Fremdkapitalquote = \frac{Fremdkapital}{Gesamtkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c87803babc2a36b7ddad91b418d3ba93_l3.png "Rendered by QuickLaTeX.com")

![\[ Fremdkapitalquote = \frac{25.000}{100.000} * 100 % = 25 % \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c12caf7afd62dcf7652d75fcc88f72a8_l3.png "Rendered by QuickLaTeX.com")

Verschuldungsgrad

Der Verschuldungsgrad misst, welche Beziehung das Fremdkapital zum Eigenkapital hat. Ein Verschuldungsgrad von 200 % und mehr erhöht das Insolvenzrisiko eines Unternehmens.

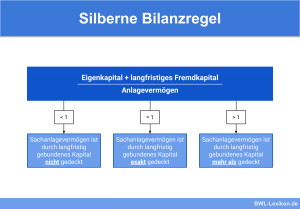

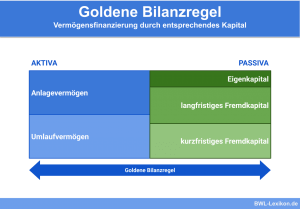

Was verbirgt sich hinter der goldenen Bilanzregel?

Verfolgt ein Unternehmen das Ziel, die goldene Bilanzregel einzuhalten, kann es besser seine Finanzierungskosten kalkulieren. Mit der goldenen Bilanzregel ist die Aussage verbunden, dass langfristiges Vermögen (Anlagevermögen) auch langfristig finanziert sein muss. Die Vermögensgegenstände des Umlaufvermögens können dagegen auch kurzfristig finanziert werden.

Im Detail stellt die goldene Bilanzregel die drei folgenden Forderungen auf:

- Eigenkapital / Anlagevermögen > = 1

- (Eigenkapital + langfristiges Fremdkapital) / Anlagevermögen > = 1

- (Eigenkapital+ langfristiges Fremdkapital) / (Anlagevermögen + Vorräte) > = 1

Übungsfragen

#1. Was wird in einer Balance Sheet nicht dargestellt?

#2. Wer gehört nicht zu dem Personenkreis, der sich für eine Bilanz interessiert?

#3. Was gehört für eine kleine GmbH nicht zu den zwingenden Bestandteilen eines Jahresabschlusses?

#4. Ein Unternehmen weist in seiner Balance Sheet ein Eigenkapital von 30.000 Euro aus. Das Fremdkapital beläuft sich auf 70.000 Euro. Wie hoch ist die Eigenkapitalquote?

#5. Was sagt die goldene Bilanzregel aus?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen