Die Umlaufintensität betrachtet das gesamte Umlaufvermögen im Verhältnis zum gesamten Unternehmensvermögen. Die Kennzahl drückt aus, wie hoch der prozentuale Anteil des Gesamtvermögens an den kurzfristigen Vermögensgegenständen ist. Die Höhe der Umlaufquote weist auf die Kapitalbindung in das Umlaufvermögen hin.

Diese Lektion behandelt die Umlaufintensität. Du erfährst, welche Relevanz die Kennzahl für Unternehmer hat und wie sie ermittelt wird. Abschließend wirst du über die Aussagekraft einer hohen Umlaufintensität und einer niedrigen Umlaufintensität informiert. Zur Vertiefung deines Wissens beantwortest du am Schluss des Textes fünf Übungsaufgaben.

- Synonym: Umlaufquote

- Englisch: circulating intensity

Warum ist die Umlaufintensität wichtig?

Eine hohe Umlaufquote zeigt dem Unternehmer, dass er über Vermögen verfügt, das er schnell in liquide Mittel umwandeln kann. Ein hoher Wert kann aber auch auf einen überhöhten Lagerbestand hinweisen, der sich in höheren Lagerhaltungskosten niederschlägt. Gegebenenfalls muss der Unternehmer eine Analyse des Forderungsbestandes und des Vorratsvermögens vornehmen, um genauere Erkenntnisse zu gewinnen.

Formel: Ermittlung der Umlaufintensität

Die Umlaufintensität wird mit der folgenden Formel ermittelt:

![\[ Umlaufintensit\ddot{a}t = \frac{Umlaufverm\ddot{o}gen}{Gesamtverm\ddot{o}gen} * 100 = x\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-df9915b81fdf5f50ab730cd8d7fd4f0e_l3.png "Rendered by QuickLaTeX.com")

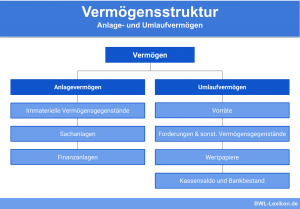

Das Umlaufvermögen setzt sich nach § 266 Absatz 2 HGB aus den folgenden Positionen zusammen:

- Vorräte

- Forderungen

- Wertpapiere

- Kassenbestand und Bankguthaben

Zu den Vorräten rechnen z. B. alle Roh-, Hilfs- und Betriebsstoffe sowie die unfertigen und die fertigen Erzeugnisse.

Neben den Forderungen aus Lieferungen und Leistungen müssen auch die Forderungen unter dem Umlaufvermögen ausgewiesen werden, die gegen verbundene und beteiligte Unternehmen bestehen.

Zu den Wertpapieren gehören alle Anteile an verbundenen Unternehmen und sonstige Vermögensgegenstände. Die sonstigen Vermögensgegenstände bestehen z. B. in einem Gehaltsvorschuss an einen Mitarbeiter.

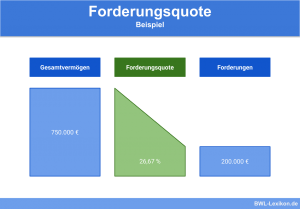

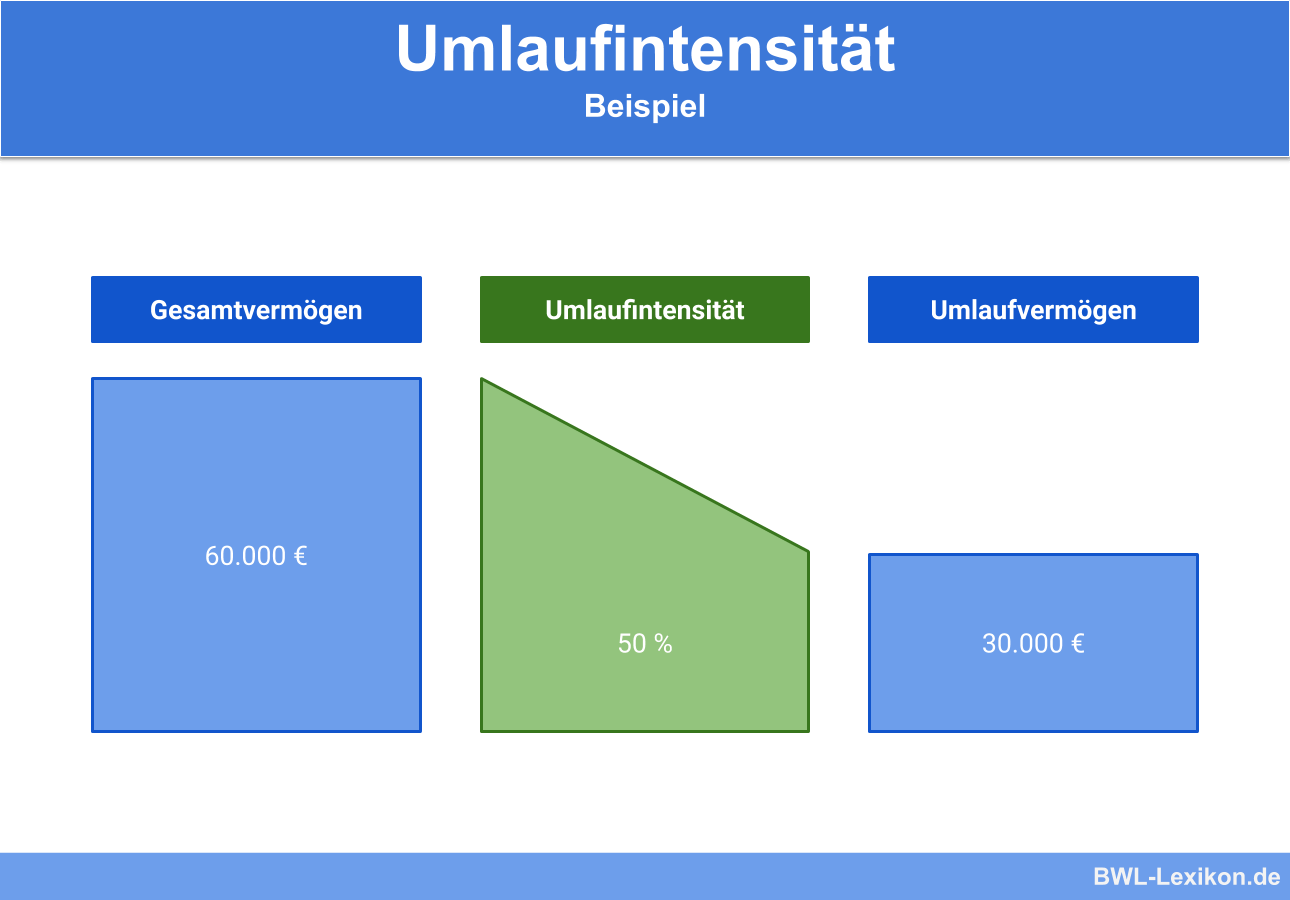

- Fuhrpark 30.000 €

- Rohstoffe 5.000 €

- Anteile an verbundenen Unternehmen 24.000 €

- Kassenbestand 1.000 €

Die Bilanzsumme ist 60.000 €.

Die Umlaufintensität ermittelt sich wie folgt:

Das Umlaufvermögen hat einen Wert von 30.000 €. Das Gesamtvermögen ist mit der Bilanzsumme identisch. Es beläuft sich auf 60.000 €.

![\[ Umlaufintensit\ddot{a}t = \frac{30.000~Euro}{60.000~Euro} * 100\% = 50\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7a62df59ed88611ea4ab5f7c7c8fa41c_l3.png "Rendered by QuickLaTeX.com")

Wie lässt sich die Umlaufintensität interpretieren?

Ist der Anteil des Umlaufvermögens am Gesamtvermögen hoch, spricht dies für eine kurze Kapitalbindung. Forderungen und Vorräte werden schnell in liquide Mittel verwandelt. Das Unternehmen kann außerdem von geringen Fixkosten ausgehen.

Eine niedrige Umlaufintensität zeigt dem Unternehmer ein schlechtes Forderungsmanagement an. Kundenrechnungen werden nur schleppend bezahlt. Dieser negativen Entwicklung kann der Unternehmer durch ein strafferes Mahnwesen entgegentreten.

Übungsfragen

#1. Was zählt nicht zum Umlaufvermögen?

#2. Ein Unternehmen hat zum 31.12.2018 die folgenden Bilanzwerte: Gebäude 100.000 €, Fuhrpark 50.000 €, Rohstoffe 10.000 €, Betriebsstoffe 1.000 €, Forderungen 15.000 €, Bankbestand 4.000 €. Das Gesamtkapital wird mit 180.000 € ausgewiesen. Wie hoch ist die Umlaufintensität?

#3. Welche Position spielt bei der Ermittlung der Umlaufintensität keine Rolle?

#4. Wieso ist eine hohe Umlaufintensität nicht immer positiv?

#5. Wie kann eine negative Umlaufintensität unter wirtschaftlichen Gesichtspunkten verhindert werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen