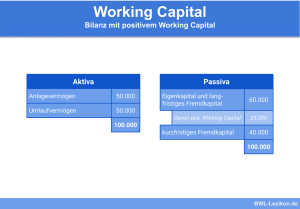

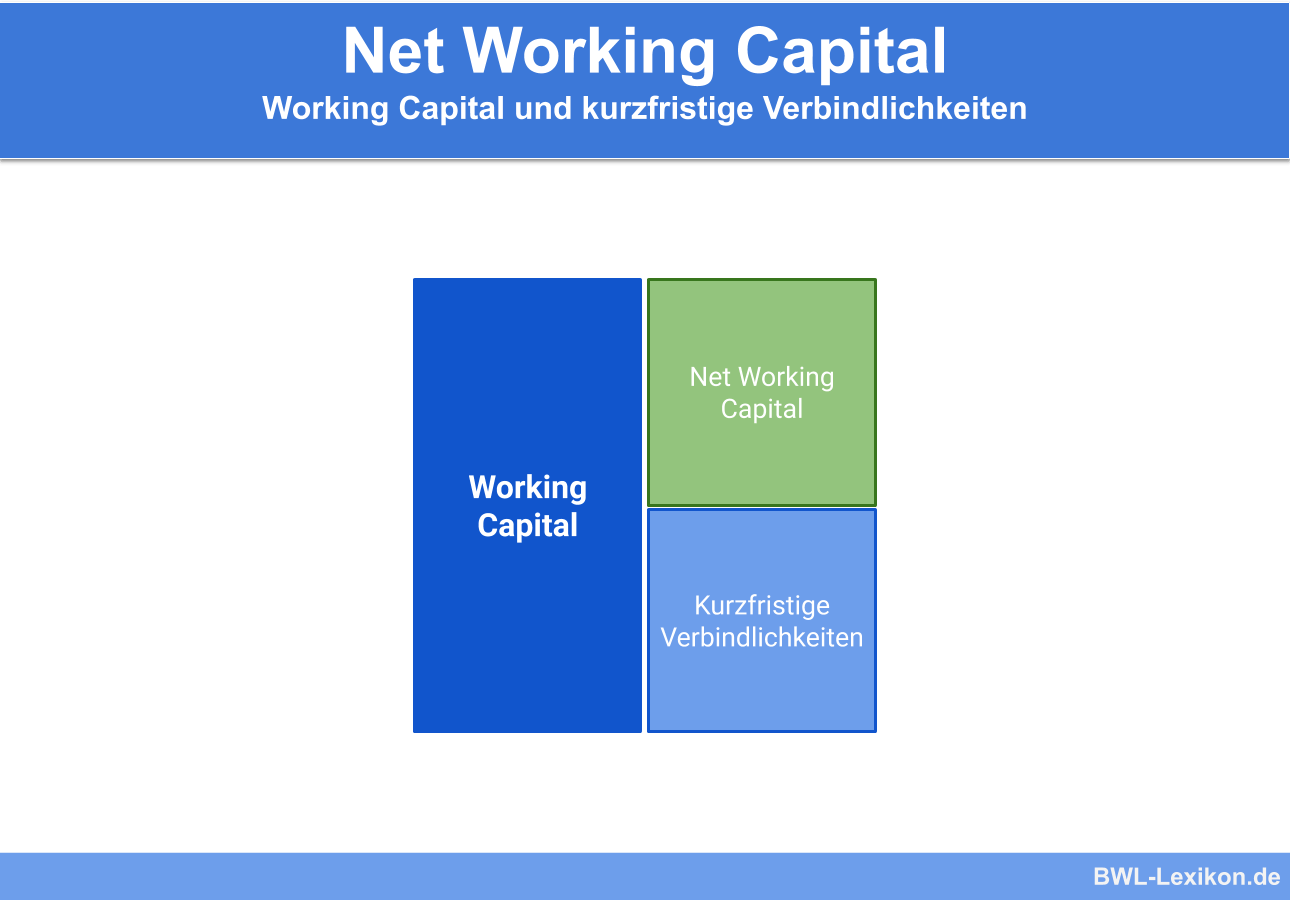

Das Net Working Capital (NWC) wird auch als Nettoumlaufvermögen bezeichnet. Es gehört zu den Kennzahlen, die ausschließlich aus den Positionen einer Bilanz bestimmt werden können. Mit dieser Kennzahl kann der Unternehmer feststellen, welcher Teil eines Vermögens (Aktivseite der Bilanz) durch kurzfristiges Kapital (kein Eigenkapital und keine Kredite) finanziert werden kann. Der Vorteil des Unternehmens liegt darin, dass durch den Einsatz der kurzfristigen Verbindlichkeiten auch keine Kapitalzinsen anfallen.

In dem Text zum Net Working Capital wird definiert, worum es sich bei dem Nettoumlaufvermögen handelt. Du erfährst, welche Bedeutung die Kennzahl für den Unternehmer hat und mit welchen Formeln das NWC ermittelt wird. Du erhältst Informationen darüber, wie sich die Größen zur Berechnung des NWC zusammensetzen und durch welches Kriterium sich das „Net Working Capital“ vom „Working Capital“ abgrenzen lässt. Ein abschließendes Beispiel soll dir den Praxisbezug verdeutlichen.

Zur Vertiefung deines Wissens über das Net Working Capital sind am Ende des Beitrags fünf Übungsfragen aufgelistet, die im Multiple-Choice-Verfahren beantwortet werden müssen.

Warum ist die Net Working Capital wichtig?

Das Net Working Capital zeigt einem Unternehmer jenen Teil seines Vermögens, der kurzfristige Geldzuflüsse generieren kann. Das NWC ist in den regulären Geschäftsbetrieb des Unternehmens eingebunden und daher für den Unternehmer schneller verfügbar als gebundenes Kapital. Bei einem positiven NWC fällt es dem Unternehmer leichter, Investitionen zu planen.

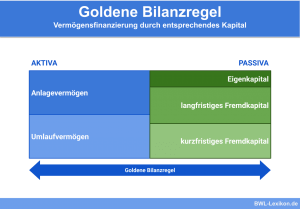

Das Nettoumlaufvermögen ist in einem engen Zusammenhang mit der goldenen Bilanzregel zu sehen. Die goldene Bilanzregel bestimmt, dass die kurzfristigen Verbindlichkeiten immer kleiner sind als die kurzfristigen Forderungen. Da das NWC stark von den Lagerbeständen und anderen Einflüssen auf ein Unternehmen abhängig ist, lässt sich ein genauer Wert für das NWC nur schwer bestimmen.

Was ist der Unterschied zwischen dem Net Working Capital und dem Working Capital?

Die Ermittlung der beiden Kennzahlen ist fast identisch. Beim Working Capital werden zu dem Ergebnis des NWC noch die liquiden Mittel – Bank- und Kassenbestände – addiert.

Formel: Die Ermittlung des Net Working Capital

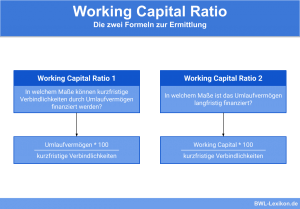

Das Net Working Capital kann auf zwei Arten ermittelt werden. Bei der ersten Berechnung trifft das NWC eine prozentuale Aussage darüber, inwieweit das kurzfristige Fremdkapital durch das Umlaufvermögen gedeckt ist. Das Ergebnis wird als Liquiditätskoeffizient bezeichnet. Ergibt sich bei der Ermittlung ein Wert von über 100%, ist das Umlaufvermögen zum Teil langfristig finanziert.

Die Formel lautet wie folgt:

![\[ Net~Working~Capital = \frac{Umlaufverm\ddot{o}gen}{liquide~Mittel + kurzfristige~Verbindlichkeiten} * 100 = x\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2c33374a1d11108cbc78e0761859a027_l3.png "Rendered by QuickLaTeX.com")

Die zweite Methode liefert den absoluten Wert des Nettoumlaufvermögens. Hiernach ermittelt sich das NWC wie folgt:

![\[ Net~Working~Capital = Umlaufverm\ddot{o}gen - kurzfristige~Verbindlichkeiten - liquide~Mittel \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b872e295a23383e70145911481f7637b_l3.png "Rendered by QuickLaTeX.com")

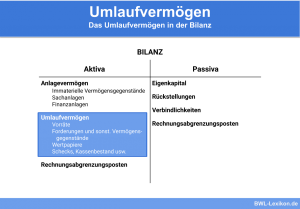

Was zählt zum Umlaufvermögen?

Das Umlaufvermögen des Unternehmens setzt sich aus den Vorräten und den kurzfristigen Forderungen zusammen. Kurzfristig sind die Forderungen dann, wenn sie eine Laufzeit von unter einem Jahr ausweisen.

Die kurzfristigen Verbindlichkeiten

Als kurzfristige Schulden werden die Verbindlichkeiten aus Lieferungen und Leistungen angesehen. Im Gegensatz zu Hypotheken und Darlehensschulden weisen diese Schulden eine Laufzeit von unter einem Jahr aus.

Das Unternehmen hat ein Darlehen aufgenommen. In der Bilanz ist es mit einem Wert von 300.000 € passiviert. Außerdem steht noch eine Lieferantenrechnung in Höhe von 300 € offen. Die Rechnung stammt vom 03. Dezember 2018. Der Kassenbestand lautet auf 0 €. Die Bank hat das Jahr mit einem positiven Saldo von 200 € abgeschlossen.

Die prozentuale Ermittlung des NWC bringt das folgende Ergebnis:

![\[ NWC = \frac{Umlaufverm\ddot{o}gen}{(liquide~Mittel + kurzfristiges~Fremdkapital)} * 100 = 300\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c1ae0cef986ecf29f8a401c6c7cc7863_l3.png "Rendered by QuickLaTeX.com")

Der absolute Wert des Nettoumlaufvermögens ermittelt sich wie folgt:

| Warenbestand | 1.000 € | |

|---|---|---|

| + | kurzfristige Forderung | 500 € |

| - | kurzfristige Verbindlichkeiten | 300 € |

| - | liquide Mittel | 200 € |

| = | NWC | 1.000 € |

Die langfristige Forderung und das Darlehen werden bei beiden Methoden des NWC nicht berücksichtigt.

Übungsfragen

#1. Welche deutsche Bedeutung hat das Net Working Capital?

#2. Was unterscheidet das „Net Working Capital“ vom „Working Capital“?

#3. Was ist das Kennzeichen einer kurzfristigen Forderung?

#4. Was zählt nicht zu den kurzfristigen Verbindlichkeiten eines Unternehmens?

#5. Wie wirkt sich die Bezahlung einer Lieferantenrechnung auf das Net Working Capital aus?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen