Es ist ein grundlegendes Merkmal jeder Bilanz, dass die Summe aller Aktiva mit der aller Passiva übereinstimmt. Diese Summe bezeichnet man auch als Bilanzsumme bzw. Bilanzvolumen. Sie ist eines der Kriterien zur Größenbewertung von Kapitalgesellschaften und kann Hinweise auf die Situation und Entwicklung von Unternehmen liefern.

Diese Lektion erklärt dir den Begriff der Bilanzsumme, auch an einem Beispiel. Du erfährst mehr zu ihrer Bedeutung für Kapitalgesellschaften, zu passenden Kennzahlen und zum Einfluss verschiedener Geschäftsvorfälle auf ihre Höhe.

Was ist die Bilanzsumme und wofür hat sie Bedeutung?

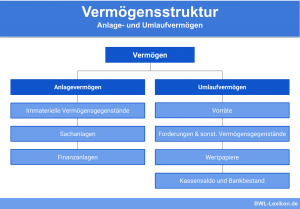

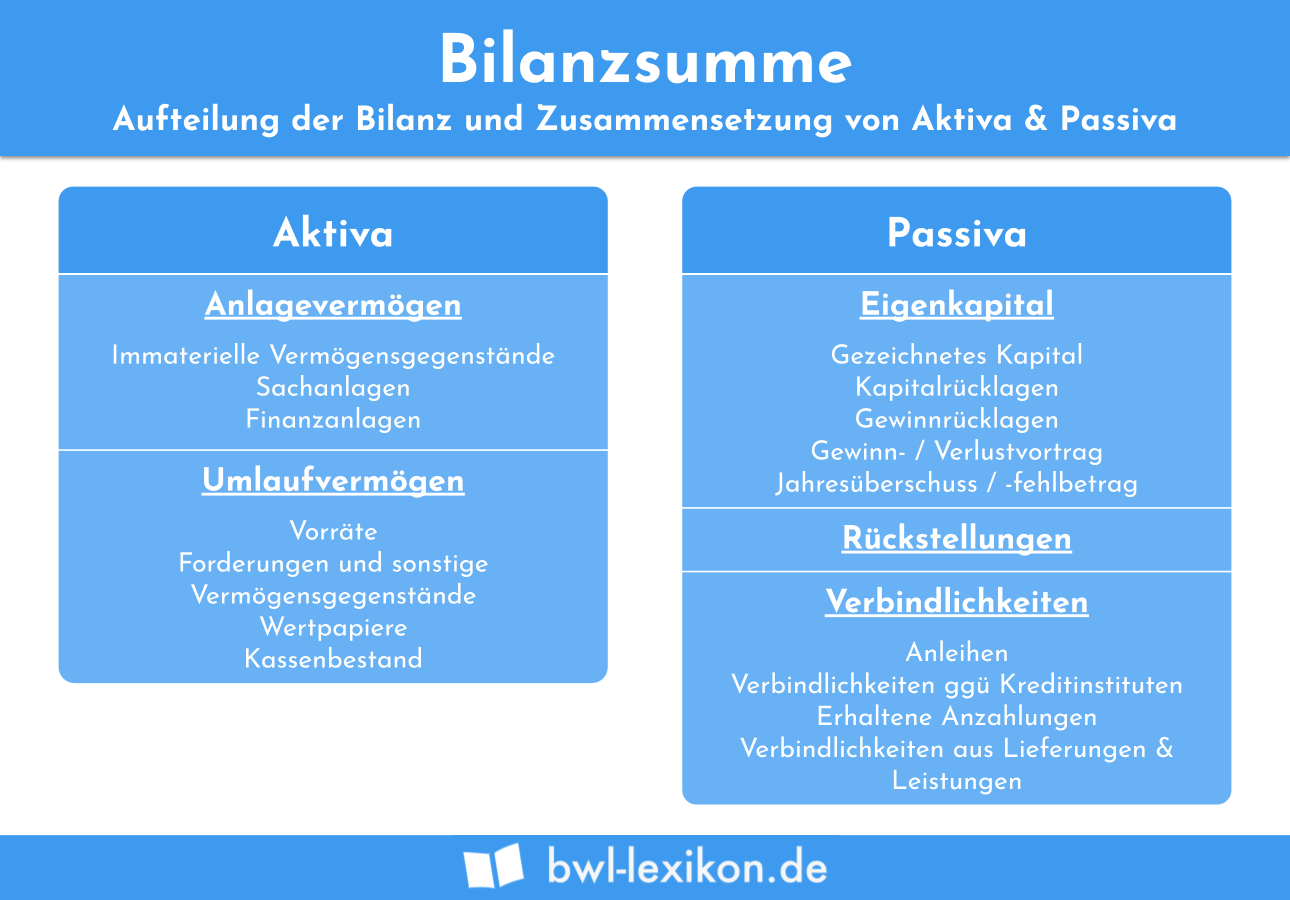

Während auf der Aktivseite der Bilanz die Vermögenswerte eines Unternehmens aufgeschlüsselt sind, ist auf der Passivseite erkennbar, mit welchem Kapital diese finanziert wurden. Die beiden Seiten der Bilanz zeigen die Mittelverwendung sowie die Mittelherkunft, und stimmen in ihrer Summe, der Bilanzsumme, überein.

| Aktiva | Passiva | ||||

|---|---|---|---|---|---|

| Anlagevermögen | Eigenkapital | 1.000.000 € | |||

| Immaterielle Vermögensgegenstände | 100.000 € | Rückstellungen | 200.000 € | ||

| Sachanlagen | 890.000 € | Verbindlichkeiten | |||

| Finanzanlagen | 125.000 € | Langfristige Verbindlichkeiten | 400.000 € | ||

| Umlaufvermögen | Kurzfristige Verbindlichkeiten | 250.000 € | |||

| Vorräte | 445.000 € | ||||

| Forderungen | 230.000 € | ||||

| Bank | 55.000 € | ||||

| Kasse | 5.000 € | ||||

| Vermögen | = Bilanzsumme | 1.850.000 € | Kapital | = Bilanzsumme | 1.850.000 € |

Grundsätzlich lässt sich die Bilanzsumme für jeden beliebigen Zeitpunkt ermitteln, sodass auch der Einfluss aktueller Geschäftsvorfälle abgebildet werden kann. Im engeren Sinne ist jedoch die Summe zum Bilanzstichtag gemeint.

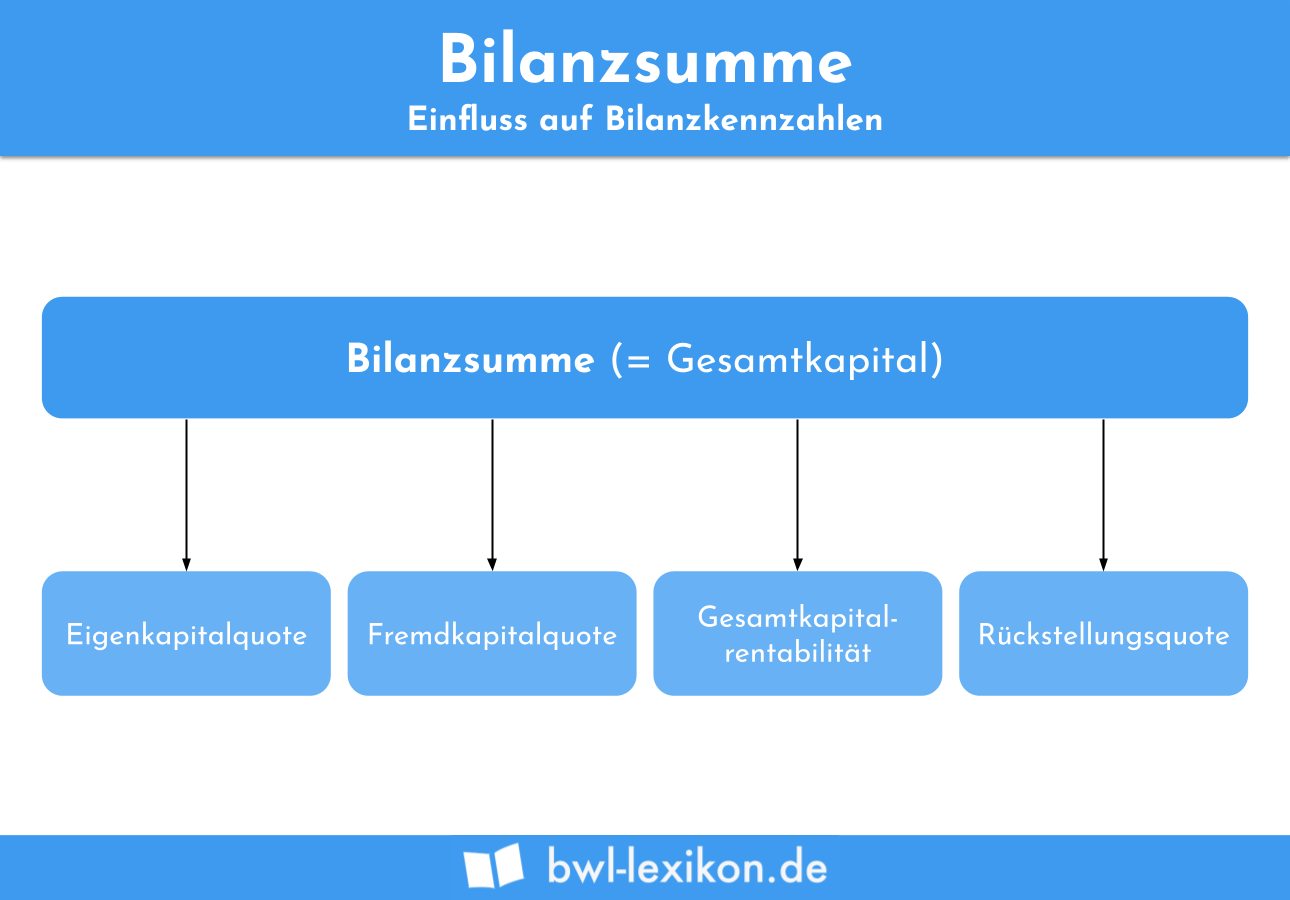

Die Bilanzsumme kann als einer von mehreren Faktoren zur Beurteilung der Lage eines Unternehmens herangezogen werden. Weiterhin dient sie zur Größenbewertung von Kapitalgesellschaften.

Bilanzsumme als Bewertungskriterium

Die Entwicklung der Bilanzsumme über mehrere Perioden kann Hinweise auf die Lage eines Unternehmens geben. Sie liefert Eigen- und Fremdkapitalgebern sowie anderen Außenstehenden Anhaltspunkte dafür, ob und wie schnell das Unternehmen wächst.

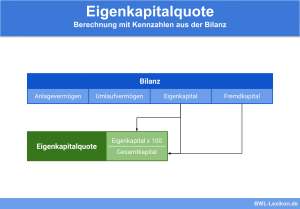

Eigenkapitalquote

![\[ Eigenkapitalquote = \frac{Eigenkapital * 100}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d18a0ea170351987dc445babf1e66db3_l3.png "Rendered by QuickLaTeX.com")

Je höher die Quote ist, desto unabhängiger ist das Unternehmen von Fremdkapitalgebern.

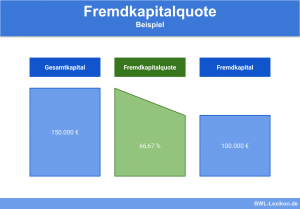

Fremdkapitalquote

![\[ Fremdkapitalquote = \frac{Fremdkapital * 100}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8be8338c010c0faa5a88a235c88c9aea_l3.png "Rendered by QuickLaTeX.com")

Je höher sie ist, desto abhängiger ist das Unternehmen von Fremdkapitalgebern. Es kann nach kurz-, mittel- und langfristigem Fremdkapital differenziert werden.

Gesamtkapitalrentabilität

![\[ Gesamtkapitalrentabilit\ddot{a}t = \frac{(Gewinn + Fremdkapitalzinsen) * 100}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7bd4536340ddbd9927aa5ee9f1b18147_l3.png "Rendered by QuickLaTeX.com")

Die Gesamtkapitalrentabilität sollte größer sein als der Zinssatz für das Fremdkapital.

Rückstellungsquote

![\[ R\ddot{u}ckstellungsquote = \frac{R\ddot{u}ckstellungen * 100}{Gesamtkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9358b2c46b17aaeac92769fbb8f15bf6_l3.png "Rendered by QuickLaTeX.com")

Die Rückstellungsquote kann in Verbindung mit anderen Kennzahlen zur Bewertung der Kapitalstruktur verwendet werden.

Einordnung von Kapitalgesellschaften

Die Bilanzsumme ist neben dem Jahresumsatz und der durchschnittlichen Mitarbeiteranzahl ein Kriterium für die Größe von Kapitalgesellschaften, was wiederum Auswirkungen auf die Publizitätspflichten hat. Die §§ 267 und 267a HGB regeln die entsprechenden Grenzwerte. Zu beachten ist, dass ein auf der Aktivseite ausgewiesener, nicht durch Eigenkapital gedeckter Fehlbetrag nicht mit in die Bilanzsumme eingehen darf.

| Bilanzsumme | Umsatz im letzten Jahr | Mitarbeiter im Jahresdurchschnitt | Voraussetzungen | |

|---|---|---|---|---|

| Keinstkapitalgesellschaften | 350.000 € | 700.000 € | 10 | Mind. 2 dieser Werte werden nicht überschritten |

| Kleine Kapitalgesellschaften | 6.000.000 € | 12.000.000 € | 50 | Mind. 2 dieser Werte werden nicht überschritten |

| Mittelgroße Kapitalgesellschaften | 6.000.000 € - 20.000.000 € | 12.000.000 € - 40.000.000 € | 50 - 250 | "Mind. 2 der niedrigeren Werte werden überschritten und mind. 2 der höheren Werte werden nicht überschritten" |

| Große Kapitalgesellschaften | 20.000.000 € | > 40.000.000 € | 250 | Mind. 2 dieser Werte werden überschritten |

Auswirkungen von Geschäftsvorfällen auf die Bilanzsumme

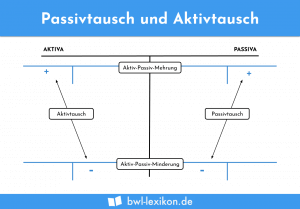

Einige Geschäftsvorfälle ändern die Bilanzsumme, andere nicht. Ein Aktiv- oder Passivtausch hat keinen Einfluss darauf. Dieser ist dann gegeben, wenn eine Buchung nur Aktivkonten oder nur Passivkonten anspricht.

- Bareinzahlung auf das Bankkonto

- Kunde begleicht eine Forderung durch Überweisung

- Umwandlung von kurzfristigem in langfristiges Fremdkapital

- Kapitalerhöhung aus Gesellschaftsmitteln

Geschäftsvorfälle, welche die Bilanzsumme beeinflussen, können sowohl erfolgswirksam als auch erfolgsneutral sein. Erfolgswirksame Buchungen wirken sich über die GuV auf das Eigenkapital aus. Erfolgsneutrale Vorfälle verändern die Bilanzsumme, wenn sowohl Aktiv- als auch Passivkonten angesprochen werden.

- Kauf von Anlagevermögen auf Ziel (erfolgsneutral)

- Bareinnahmen aus Dienstleistungen (erfolgswirksam)

- Kredittilgung (erfolgsneutral)

- Barzahlung einer Kfz-Reparatur (erfolgswirksam)

Übungsfragen

#1. Welche Aussage trifft zu?

#2. Wie ist eine Kapitalgesellschaft mit einer Bilanzsumme von 25 Mio. €, einem Jahresumsatz von 35 Mio. € und 200 Mitarbeitern einzuordnen?

#3. Was darf zur Bestimmung der Größenklasse einer Kapitalgesellschaft NICHT mit zur Bilanzsumme hinzugerechnet werden?

#4. Beeinflusst jeder Geschäftsvorfall die Bilanzsumme?

#5. Welcher Geschäftsvorfall führt zu einer Bilanzverlängerung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen