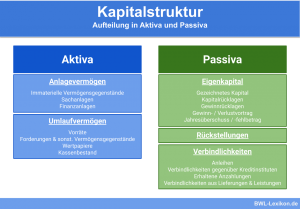

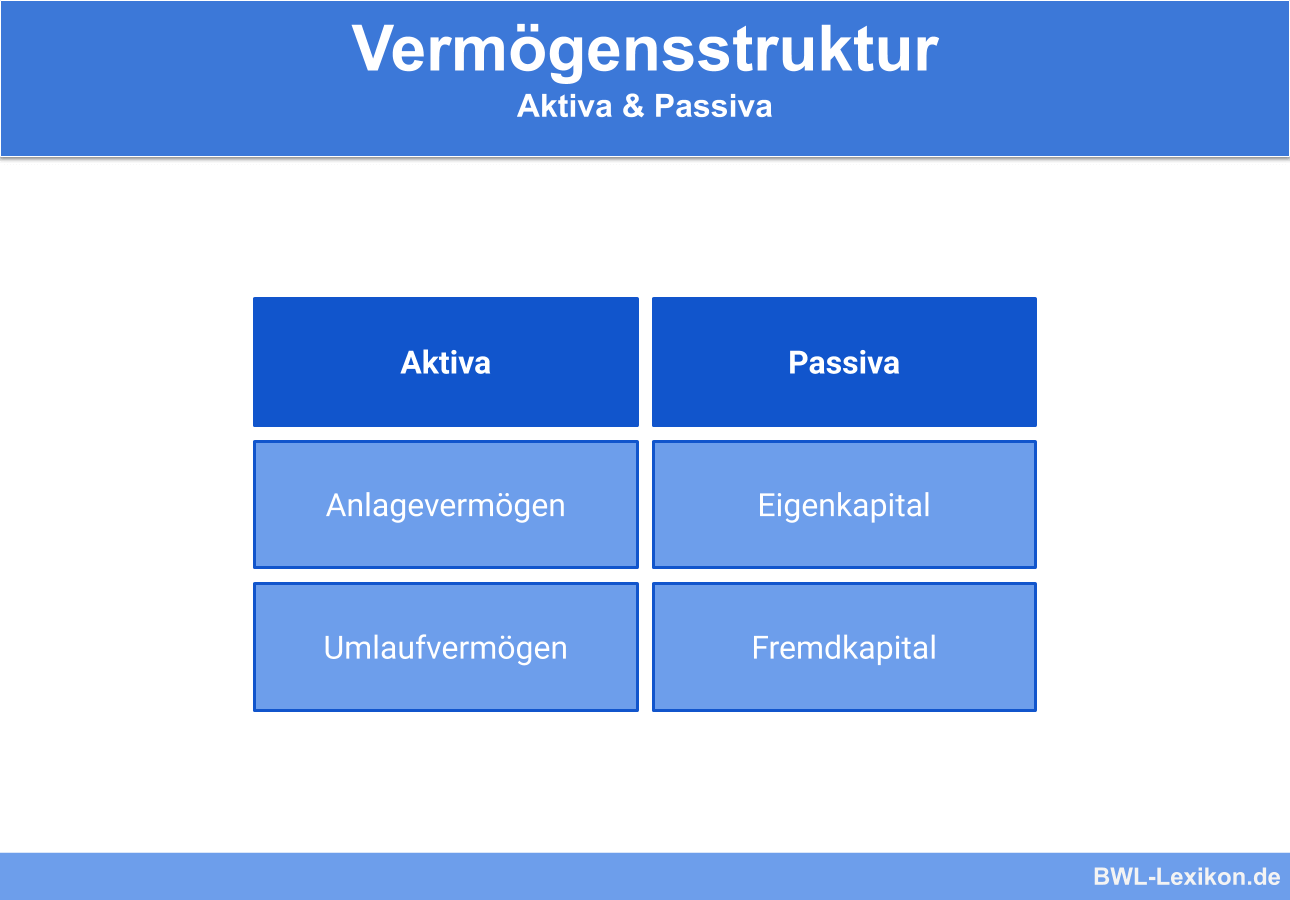

Die Vermögensstruktur beschreibt die Zusammensetzung des gesamten Unternehmensvermögens, das sich aus dem Anlagevermögen und dem Umlaufvermögen zusammensetzt. Die Aktivseite der Bilanz gibt dem Unternehmer Aufschluss über das Unternehmensvermögen. Die Passivseite kann für die Ermittlung der Vermögensstruktur vernachlässigt werden. Zur Analyse der Kennzahl werden Vermögensstrukturkennzahlen eingesetzt.

In dieser Lektion wird die Vermögensstruktur behandelt. Du erfährst, wie sich das Vermögen eines Unternehmens zusammensetzt und welche Kennzahlen eingesetzt werden können, um das Vermögen zu analysieren. Zur Wissensvertiefung findest du am Ende des Texts sechs Übungsfragen.

Englisch: asset structure

Warum ist die Vermögensstruktur wichtig?

Aus den Kennzahlen der Vermögensstruktur kann ein Unternehmer Aussagen über die Vermögenslage seines Unternehmens ziehen. Je weniger Kapital im Vermögen gebunden ist, desto schneller kann der Unternehmer auf Änderungen am Absatzmarkt reagieren.

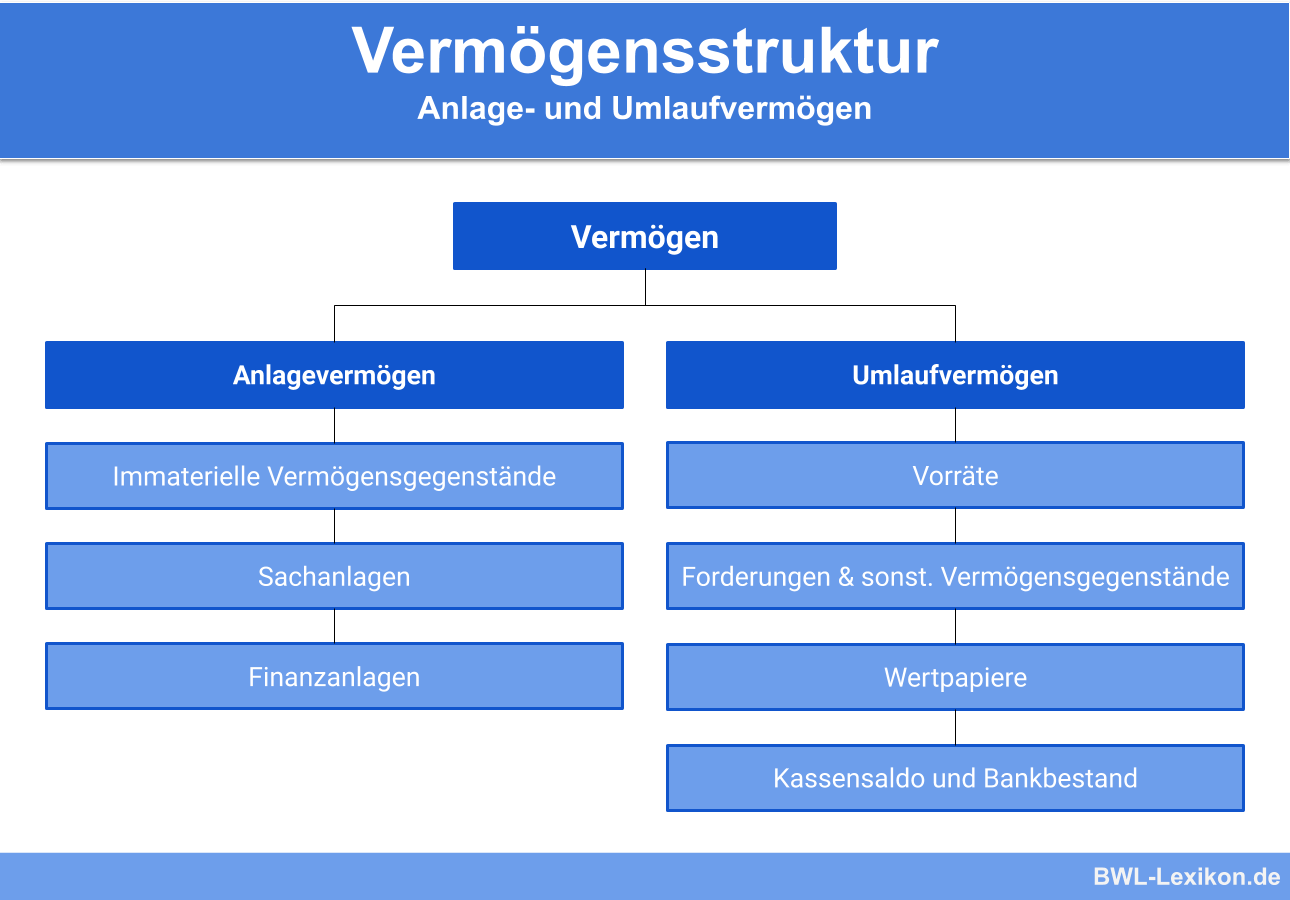

Das Anlagevermögen

Das Anlagevermögen setzt sich aus den folgenden Positionen zusammen:

- Immaterielle Vermögensgegenstände

- Sachanlagen

- Finanzanlagen

Zu den immateriellen Vermögensgegenständen zählen z. B. Lizenzen und Patente. Das Sachanlagevermögen besteht hauptsächlich aus betrieblichen Gebäuden, dem Fuhrpark und Gegenständen, die der Betriebs- und Geschäftsausstattung zuzurechnen sind. Zu den Finanzanlagen rechnen Anteile und Beteiligungen an anderen Unternehmen.

Das Umlaufvermögen

Das Umlaufvermögen umfasst die folgenden Bilanzpositionen:

- Vorräte

- Forderungen und sonstige Vermögensgegenstände

- Wertpapiere

- Kassensaldo und Bankbestand

Eine Position nehmen die Roh-, Hilfs- und Betriebsstoffe unter den Vorräten ein. Daneben gehören die fertigen und unfertigen Erzeugnisse und die Waren zu diesem Bilanzposten.

Die Forderungen gliedern sich in drei unterschiedliche Bereiche. Zu dieser Position zählen auch die sonstigen Vermögensgegenstände.

Die Wertpapiere des Umlaufvermögens teilen sich in Anteile an verbundene Unternehmen und sonstige Wertpapiere auf.

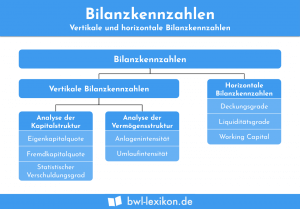

Die Kennzahlen der Vermögensstruktur

Für das Anlagevermögen und für das Umlaufvermögen wurden unterschiedliche Vermögensstrukturkennzahlen entwickelt.

Die Kennzahlen des Anlagevermögens

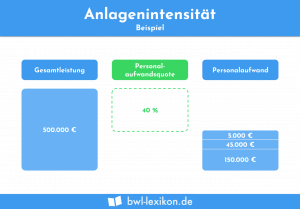

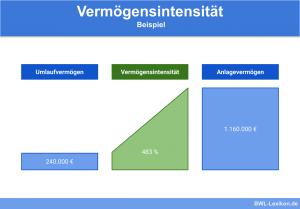

Mit der Anlagenintensität wird das prozentuale Verhältnis des Anlagevermögens zum Gesamtvermögen ausgedrückt. Ihre Höhe kann von Branche zu Branche unterschiedlich sein. Dort wo Produkte hergestellt werden, ist die Anlagenintensität häufig größer als im Dienstleistungssektor.

Der Grund liegt in den anlageintensiven Maschinen, die für die Produktion benötigt werden. In einem Steuerbüro oder in einer Rechtsanwaltskanzlei wird die Anlagenintensität deutlich niedriger sein, weil hier keine Produktionsmaschinen benötigt werden.

Die Anlagenintensität

Die Anlagenintensität ermittelt sich mit der folgenden Formel:

![\[ Anlagenintensit\ddot{a}t = \frac{Anlageverm\ddot{o}gen}{Gesamtverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e69c9b6d931dac3239baf89d95241247_l3.png "Rendered by QuickLaTeX.com")

Die Anlagenintensität ermittelt sich wie folgt:

![\[ Anlagenintensit\ddot{a}t = \frac{70.000}{150.000} * 100 = 47,67\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3f5e352a3d7b16f09f38e12d1ef5dffd_l3.png "Rendered by QuickLaTeX.com")

Die Investitionsquote

Die Investitionsquote beschreibt die Relation der in einer Periode getätigten Investitionen zum Anlagevermögen. Je höher der Wert ist, desto positiver steht das Unternehmen da.

Die Investitionsquote ermittelt sich mit der folgenden Formel:

![\[ Investitionsquote = \frac{Investitionen}{Anlageverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7a1ffcbe09e15b06c9ce947a1c3e90d6_l3.png "Rendered by QuickLaTeX.com")

Die Investitionsquote ermittelt sich mit dem folgenden Rechenweg:

![\[ Investitionsquote = \frac{95.000}{200.000} * 100 = 47,5\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-864dc75472f82235228cb9b551aced98_l3.png "Rendered by QuickLaTeX.com")

Die Kennzahlen des Umlaufvermögens

Analog zur Anlagenintensität drückt die Umlaufintensität den Wert des Umlaufvermögens zum Gesamtvermögen aus. Die Forderungsintensität zeigt den Anteil, den die Forderungen am Gesamtvermögen eines Unternehmens haben.

Die Umlaufintensität

Die Formel zur Berechnung der Umlaufintensität lautet:

![\[ Umlaufintensit\ddot{a}t = \frac{Umlaufverm\ddot{o}gen}{Gesamtverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7e2a6c07c0e4a70195df172a1a7079fd_l3.png "Rendered by QuickLaTeX.com")

Die Umlaufintensität berechnet sich wie folgt:

![\[ Umlaufintensit\ddot{a}t = \frac{150.000}{500.000} * 100 = 30\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b9a8680f7c83d3612637192d25bc177b_l3.png "Rendered by QuickLaTeX.com")

Die Forderungsintensität

Diese Kennzahl wird mit der folgenden Formel berechnet:

![\[ Forderungsintensit\ddot{a}t = \frac{Forderungen}{Gesamtverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4bdb6fa5d0a520a7a4f9be76ef8c2797_l3.png "Rendered by QuickLaTeX.com")

Es ergibt sich nachfolgende Forderungsintensität:

![\[ Forderungsintensit\ddot{a}t = \frac{12.000}{250.000} * 100 = 4,8\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-24d10f297c1de4beb99e3ff0a36964fa_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Was ist die Vermögensstruktur?

#2. Was gehört zum nicht zum Anlagevermögen?

#3. Was gehört nicht zum Umlaufvermögen?

#4. Welche Kennzahl hat mit dem Anlagevermögen nichts zu tun?

#5. Welche Kennzahl hat mit dem Umlaufvermögen nichts zu tun?

#6. Eine GmbH hat zum 31.12.2018 die folgenden Bilanzwerte: Gebäude 180.000 €, Fuhrpark 40.000 €, Forderungen 10.000 €. Das gesamte Kapital der GmbH hat einen Wert von 300.000 €. Wie hoch ist die Anlagenintensität?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen