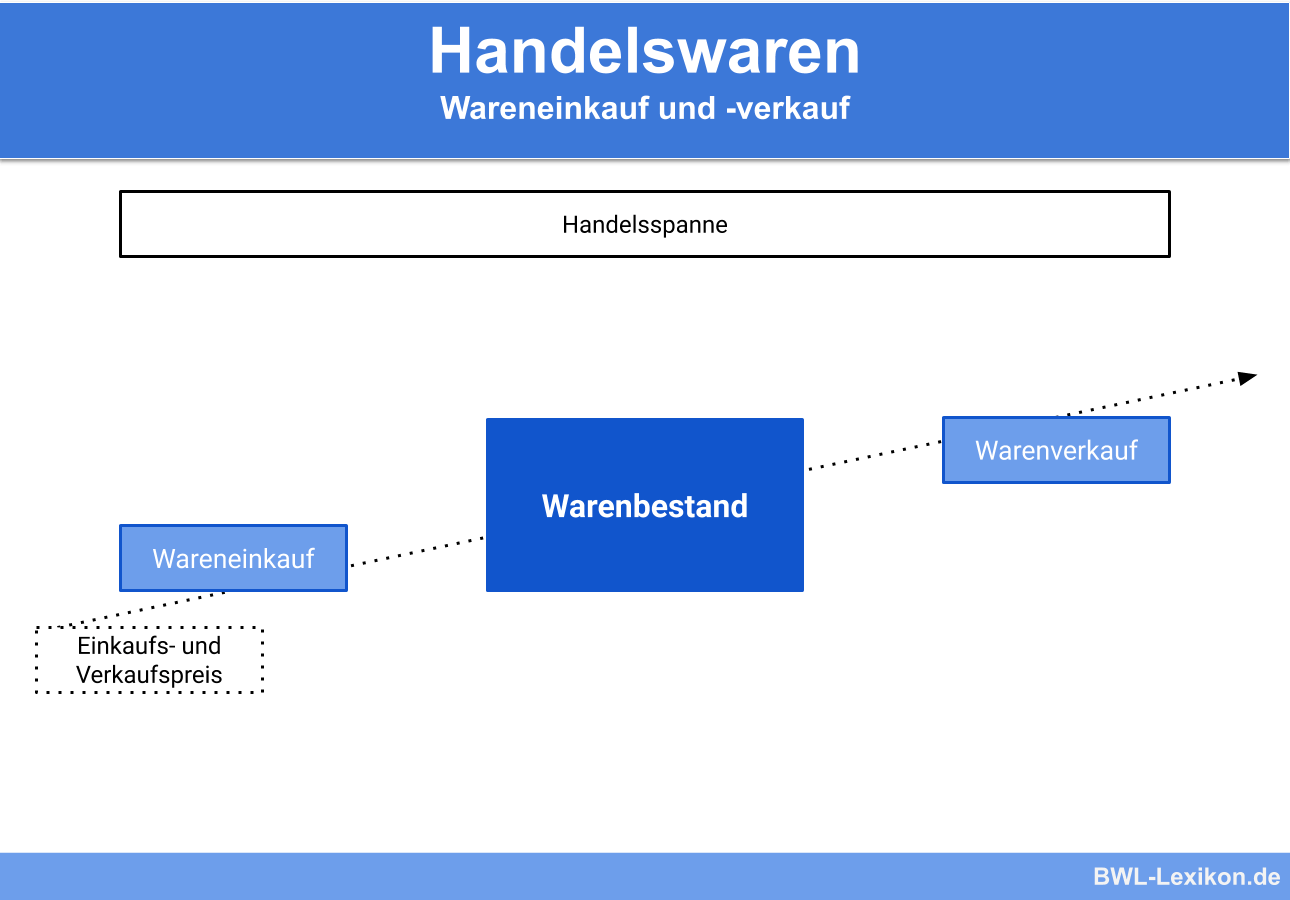

Handelswaren sind die Artikel, die in einem Handelsunternehmen ge- und verkauft werden. Es findet somit keine Wertschöpfung an dem jeweiligen Artikel statt. Das verkaufende Unternehmen ist dennoch Bestandteil der Wertschöpfungskette. Die Handelswaren lassen sich in mehrere Kategorien einteilen. Außerdem ist zu beachten, dass Handelswaren bilanziert werden müssen, was meist nach Einkaufspreisen geschieht, um dem strengen Niederstwertprinzip gerecht zu werden.

Diese Lektion erklärt den Begriff der Handelswaren. Du wirst erfahren, was Handelswaren sind und in welche Kategorien sie eingeteilt werden können. Außerdem erhältst Du eine Übersicht darüber, wie Handelswaren bilanziert werden. Zum Abschluss der Lektion stehen dir Übungsfragen zur Verfügung.

Was sind Handelswaren?

Der Begriff der Handelswaren wird im allgemeinen Sprachgebrauch unterschiedlich verwendet. Im Sprachgebrauch sind Handelswaren, oder auch Handelsobjekte, die Artikel und Materialien, die in einem gewerbetreibenden Unternehmen gehandelt werden können. Dazu zählen auch Rohstoffe, Investitionsgüter oder Konsumgüter. Der Begriff der Handelswaren wird hierbei in einem sehr allgemeinen Kontext gehalten.

Im eigentlichen und engeren Sinne zählen zu Handelswaren jedoch die Artikel, die in einem Handelsunternehmen eingekauft und verkauft werden. Das Handelsunternehmen macht dies, um höhere Verkaufspreise zu erzielen, als es Einkaufspreise zahlen muss. Oder es wird aus Sortimentsgründen gemacht, wenn die Handelswaren als Zusatzartikel zu wichtigeren Produkten verkauft werden.

Definition

Es ist per Definition wichtig, dass die Produkte nicht mehr behandelt werden, da es sich sonst um unfertige Erzeugnisse handeln würde, die zu fertigen Erzeugnissen produziert werden. Handelswaren hingegen werden so verkauft, wie sie eingekauft wurden. Einzig der Preis zwischen Einkauf und Verkauf kann variieren.

Das kaufende Unternehmen ist Bestandteil der Wertschöpfungskette, da es die Produkte transportiert und dem Endverbraucher näherbringt. Zu den Handelswaren können in der Theorie alle Produkte gehören, die zu den materiellen Waren gehören.

Beispiel: Handelswaren

- Schweinehälften

- Computer

- Mineralöl

- Brot

- Blumen

- Feuerzeuge

Die “Jaspar GmbH” stellt Kerzen in eigener Produktion her, wodurch diese Produkte den Hauptartikel im Verkauf darstellen, auf den sich das Unternehmen spezialisiert hat. Damit die Kunden die Kerzen direkt nutzen können, hat die “Jaspar GmbH” zusätzlich Feuerzeuge im Angebot, welche das Unternehmen zukauft. Aus Sortimentsgründen verkauft die “Jaspar GmbH” die Feuerzeuge ohne Zuschlag direkt weiter, weshalb dieses Produkt zu den Handelswaren gehört.

Typisierung der Handelswaren

Handelswaren lassen sich in unterschiedliche Kategorien einteilen, wenn es um das Sortiment eines Handelsbetriebs geht. Über die verschiedenen Kategorien wollen Unternehmen Ihre Kunden ansprechen und sich selbst eine Identifikation geben.

Typen von Handelswaren

- Schlüsselartikel

- Zugartikel

- Sonderangebote

- Impulsartikel

- Saisonartikel

- Kompensationsartikel

- Ergänzungsartikel

- Pflichtartikel

Schlüsselartikel

Die Schlüsselartikel in einem Handelsunternehmen werden von den Kunden dazu genutzt, dass Unternehmen aufgrund seiner Preispolitik zu bewerten. Die Konsumenten haben für gewisse Artikel des täglichen Bedarfs die Preise im Kopf. Bietet ein Handelsunternehmen die Schlüsselartikel unter oder über dem Durchschnittspreis, so werden Konsumenten das ganze Sortiment hiernach bewerten. Änderungen an den Preisen der Schlüsselartikel werden dementsprechend kritisch beäugt und das Verhalten lässt sich als sensibel bezeichnen.

Zugartikel

Zugartikel, die auch als Profilierungsartikel bezeichnet werden, nutzen Handelsunternehmen dazu, um ein Alleinstellungsmerkmal zu erreichen. Zugartikel sind für einen Anbieter meist nicht kostendeckend, da sie sich durch einen günstigen Preis und hohe Qualität auszeichnen. Mit ihnen kann ein Unternehmen sein Profil erstellen. Beispielsweise ist ein Lebensmittelhandel in der Lage, über eine eigene Frischfleischtheke in hoher Qualität und mit gutem Service, zu überzeugen. Durch Zugartikel wollen Handelsunternehmen Kunden anlocken und zu weiteren Käufen anregen.

Sonderangebote

Sonderangebote haben einen begrenzten Zeitraum und sind knapp kalkuliert. Handelsunternehmen wollen über die Angebote zum Einen den Verkauf des Produktes erhöhen und zum anderen die Kunden in den Handel locken, damit weitere Artikel gekauft werden. Außerdem können Sonderangebote dazu dienen, dass die Produkte bekannt werden und in Zukunft häufiger zum Einkauf gehören.

Impulsartike

Die Waren, die an verkaufsstrategisch wichtigen Punkten im Geschäft stehen, werden als Impulsartikel bezeichnet. Die Unternehmen wollen Kunden vom Kauf überzeugen, indem sie die Ware besonders offensiv bewerben und leicht zugänglich machen. Außerdem zählt die sogenannte Quengelware an der Kasse zu den Impulsartikeln. Hier kaufen die Kunden aus der Warteschlange heraus.

Saisonartikel

Die Saisonartikel stehen in einem Unternehmen für einen begrenzten Zeitraum zur Verfügung. Es handelt sich meist um höherpreisige Artikel, die von den Kunden gezielt angesteuert werden, da sie sich durch ihre Knappheit einer großen Beliebtheit erfreuen. Zu den Saisonartikeln zählen beispielsweise Lebensmittel wie Spargel und Erdbeeren oder Festtagsartikel zu Ostern und Weihnachten.

Kompensationsartikel

Die Kompensationsartikel dienen einem Unternehmen dazu, eine Mischkalkulation zu betreiben. Werden gewisse Produkte wie Zugartikel oder Sonderposten zu günstig angeboten, muss der Handel das Geld über andere Artikel verdienen, welche der Kompensation vom Verlust dienen. Daher heißen diese Artikel, die für gewöhnlich eine große Marge besitzen, Kompensationsartikel.

Ergänzungsartikel

Ergänzungsartikel sind Produkte, die Konsumenten in dem jeweiligen Unternehmen nicht unbedingt erwarten. Sie gehen über das herkömmliche Sortiment hinaus, weshalb der Handel diese Artikel häufig als Alleinstellungsmerkmal nutzt. Ein bekanntes Beispiel ist der Lebensmitteleinzelhandel, der als Ergänzungsartikel noch Kleidung anbietet.

Pflichtartikel

Pflichtartikel werden von Konsumenten in dem jeweiligen Handelsunternehmen erwartet und sind existenziell wichtig, da die Kunden ansonsten keine Identifikation mit dem Betrieb vornehmen können. Fehlen die Pflichtartikel, wird diese Lücke schnell von der Konkurrenz geschlossen und die Kunden wandern ab.

Bilanzierung der Handelswaren

Handelswaren stellen in einem Unternehmen aus dem Handel einen großen Bestandteil vom Umlaufvermögen da. Aus diesem Grund müssen die Werte der Handelswaren zum Bilanzstichtag erfasst werden, was über eine einmalige Bewertung erfolgt oder über eine dauerhafte Inventur.

Einmaligen Bewertung

Bei der einmaligen Bewertung müssen alle Artikel erfasst werden, die sich auf dem Lager befinden. Diese Artikel werden mit den Einkaufspreisen multipliziert. Die Verkaufspreise dürfen nicht verwendet werden, da diese noch nicht sicher erzielt werden können. Liegen die aktuellen Verkaufspreise allerdings unter den Einkaufspreisen, so müssen diese verwendet werden. Das hat den Hintergrund, dass ein Unternehmen sich nach dem strengen Niederstwertprinzip nicht reicher rechnen darf, als es in Wirklichkeit ist.

Dauerhafte Inventur

Bei der dauerhaften Inventur wird jede Veränderung der Handelswaren auf dem entsprechenden Konto in der Buchhaltung festgehalten. Zum Bilanzstichtag kann der Wert der gesamten Handelswaren an dem entsprechenden Konto in der Bilanz einfach abgelesen werden. Es handelt sich um ein Bestandskonto, welches im Umlaufvermögen geführt wird.

Übungsfragen

#1. Handelswaren zeichnen sich dadurch aus, dass…

#2. Was ist ein Ergänzungsartikel in einem Lebensmittelhandel?

#3. Ein Produkt, welches unbedingt in einem jeweiligen Handelsunternehmen verkauft werden muss, weil es die Konsumenten erwarten, nennt man …

#4. Ein Unternehmen kauft die Handelsware Wolle für 44 € ein und will sie für 49 € verkaufen. Der aktuelle Marktwert liegt nur bei 47 €. Mit welchem Wert fließt die Wolle pro Stück in die Bilanz ein?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen