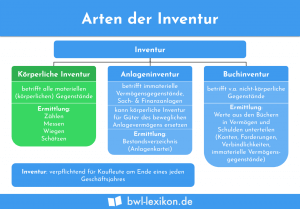

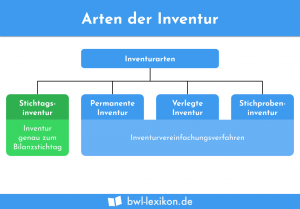

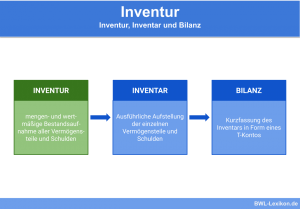

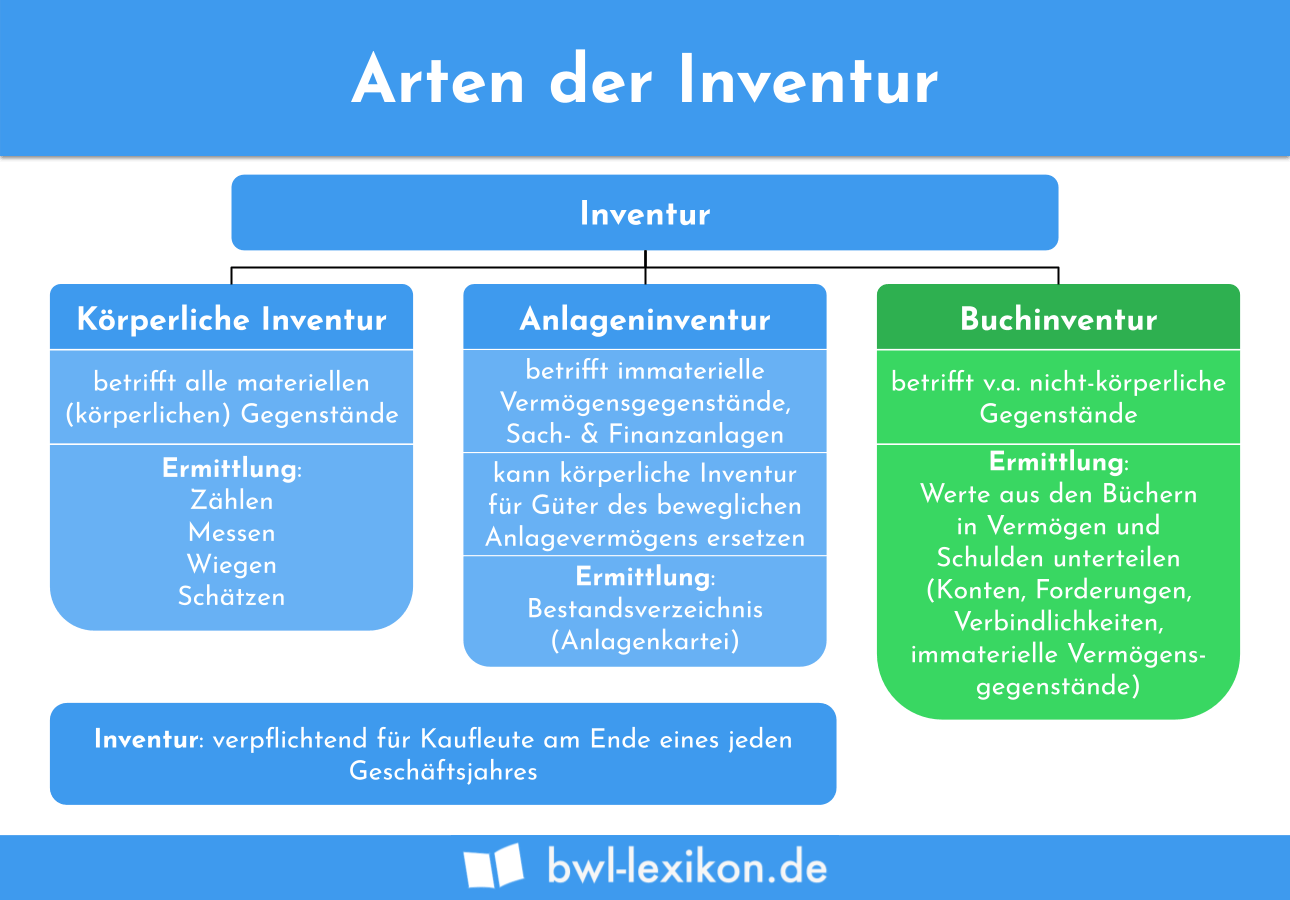

Der Begriff Inventur stammt vom lateinischen Wort „invenire“, was so viel heißt wie „etwas finden“. Der Begriff „inventarium“ kann mit „Gesamtheit des Gefundenen“ übersetzt werden. Bei der Inventur handelt es sich eine unternehmerische Bestandaufnahme von Vermögen und Schulden. Die Inventur wird in der Regel zu einem bestimmten Stichtag durchgeführt, es sei denn, es handelt sich um eine permanente Inventur. Die Buchinventur betrifft ausschließlich Inventarbestandteile, die weder gemessen, gewogen noch gezählt werden können – also immaterielle Vermögens- und Schuldwerte.

In dieser Lerneinheit erfährst du, was die Buchinventur genau ist, welche Voraussetzungen dafür zu schaffen sind und wie sie durchgeführt wird. Zum Schluss findest du einige Übungsfragen, mit deren Hilfe du deinen Lernerfolg kontrollieren kannst.

- Synonym: Beleginventur

- Englisch: book inventory | document inventory

Warum ist das Thema „Buchinventur“ wichtig?

Die Bestandsaufnahmen über das betriebliche Vermögen und die Verbindlichkeiten zu Beginn und Schluss eines Geschäftsjahres bilden die Basis einer ordnungsgemäßen Buchführung und Bilanzierung. Sie gelten als Nachweis, dass die aufgelisteten Aktiva und Passiva tatsächlich existieren. Sind die Vermögensgegenstände physisch vorhanden, werden sie gemessen, gewogen oder gezählt. Immaterielle Vermögensgegenstände dagegen werden mittels Buchinventur ermittelt.

Welche Vermögenswerte und Schulden werden mittels der Buchinventur erfasst?

Erfasst werden alle immateriellen Vermögenswerte und Schulden, das heißt: all diejenigen, die nicht gezählt, gewogen oder gemessen werden können.

Dazu gehören beispielsweise:

- Bankguthaben

- Forderungen und Verbindlichkeiten

- Firmenwerte

- Lizenzen

- Patente

- weitere Schutzrechte, zum Beispiel Marken, Konzessionen, Muster, Warenzeichen, Rezepturen

Die Erfassung erfolgt mittels buchhalterischer Aufzeichnungen, beispielsweise Saldenlisten der Kunden- und Liefererkonten, sowie anderer Belege, wie zum Beispiel Kontoauszüge.

Voraussetzung für die Buchinventur

Damit eine Buchinventur akkurat durchgeführt werden kann, sind fehlerfreie Belege und präzise Aufzeichnungen äußerst wichtig. Unstimmigkeiten bei den Vermögenswerten verfälschen die Bilanz und die Grundlage für die Steuerberechnung.

Die Unternehmen sind daher gesetzlich verpflichtet, sämtliche Belege über Einnahmen und Ausgaben, Guthaben, Forderungen und Verbindlichkeiten etc. über einen Zeitraum von mindestens zehn Jahren aufzubewahren.

In der Regel übernimmt die interne Buchhaltung diese Aufgabe. Sie leistet bereits zwischen den Stichtagen wichtige Vorarbeiten, indem sie sämtliche Geschäftsvorfälle auf Konten erfasst und dabei den Grundsätzen ordnungsgemäßer Buchführung folgt.

Durchführung der Buchinventur

Um eine reibungslose Buch- bzw. Beleginventur durchführen zu können, sollten die Geschäftsvorfälle lückenlos, in zeitlicher Reihenfolge und zeitnah aufgezeichnet werden. Die entsprechenden Belege sind zu kontieren und sorgfältig aufzubewahren, und zwar so, dass ein externer Dritter mit entsprechenden Fachkenntnissen sich mühelos orientieren kann.

Zu den Belegen gehören beispielsweise

- Rechnungen und Quittungen

- Mahnungen mit ausgewiesener, beglichener Mahngebühr

- Bestands- und Saldenlisten

- Kontoauszüge (Girokonten, Darlehenskonten etc.)

- Aufzeichnungen über den Umfang von Verbindlichkeiten und Forderungen

Abgrenzung der Buchinventur von der körperlichen Inventur

Die körperliche Inventur ist von der Buch- oder Beleginventur klar abzugrenzen. Bei der körperlichen Inventur wird gezählt, gemessen und gewogen, und damit der Vorgang strukturiert ablaufen kann, ist der Arbeitsaufwand relativ hoch:

- Die Bereiche des Unternehmens (auch Büro- und Geschäfts- sowie Lagerräume) sind in Inventurbereiche einzuteilen.

- Die Mitarbeiter werden beauftragt, die physischen Vermögenswerten – darunter auch Waren und Lagerbestände – zu zählen, zu messen und zu wiegen. In Einzelfällen kann der Wert geschätzt werden.

- Zur Ermittlung des aktuellen Wertes gebrauchter oder länger gelagerter Güter wird der jeweilige Anschaffungs- oder Herstellungspreis herangezogen.

Mittels dieser Vorgehen können die Unternehmen bilanziell die exakten Vermögenswerte ausweisen. Die körperliche Inventur ist für alle Güter des Anlage- und Umlaufvermögens durchzuführen, die Beleginventur greift überall dort, wo dies nicht möglich ist – also beispielsweise bei immateriellen Vermögens- und Schuldwerten.

Übungsfragen

#1. Bei der Buchinventur und der körperlichen Inventur handelt es sich um identische Verfahren. Richtig oder falsch?

#2. Im Zuge der Buchinventur werden ausschließlich Inventarbestandteile erfasst, die …

#3. Welche der folgenden Vermögenswerte werden NICHT mittels Beleginventur erfasst, sondern über eine körperliche Inventur?

#4. Die Buchinventur bzw. Beleginventur wird auch bei der permanenten Inventur angewendet. Richtig oder falsch?

#5. Wie lange sind laut Gesetzgeber Belege mindestens aufzubewahren, die für die Beleginventur verwendet werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen