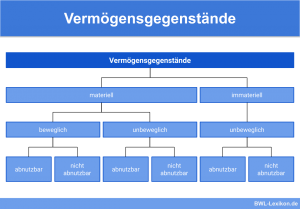

Immaterielle Vermögensgegenstände sind – im Gegensatz zu den materiellen Vermögensgegenständen – körperlich nicht fassbar und nicht durch unmittelbare Anschauung erfahrbar. Es handelt sich meist um geistige Werte wie Rechte, Berechtigungen, Konzessionen, Patente oder Geschäftswerte. Sofern sie die Ansatzvoraussetzungen erfüllen, sind sie als unbewegliches Anlage- oder Umlaufvermögen in der Bilanz des Unternehmers auszuweisen.

In dieser Lerneinheit erfährst du den Unterschied zwischen materiellen und immateriellen Vermögensgegenständen sowie die Ansatzvoraussetzungen für eine Aktivierung im Anlage- oder Umlaufvermögen. Am Ende der Einheit findest du zusammenfassende Übungsfragen zu den immateriellen Vermögensgegenständen.

- Synonyme: nicht-materieller Vermögensgegenstand | immaterielles Wirtschaftsgut

- Englisch: intangible asset

Immaterielle Vermögensgegenstände – was ist das?

Immaterielle Vermögensgegenstände werden seit jeher als sehr schwierige und kaum erfassbare Bilanzposten angesehen. Oftmals wurde deren – mitunter fragwürdige – Existenz aus internen Unternehmensmotiven heraufbeschwört und durch den Ansatz in der Bilanz die Vermögenssituation von Unternehmen künstlich aufgepeppt.

Andererseits beinhalten nicht bilanzierbare immaterielle Vermögensgegenstände wie beispielsweise selbst geschaffene Geschäfts- und Firmenwerte oder Kundenlisten teils erhebliche stille Reserven, die sich in keinem Bilanzposten erkennen lassen. Auch wenn die immateriellen Vermögensgegenstände schwer greifbar sind, sie können in der Bewertung von Vermögensposten von Unternehmen eine gewichtige Rolle spielen.

Abgrenzung zu materiellen Vermögensgegenständen

Eine Abgrenzung von materiellen und immateriellen Vermögensgegenständen ist in der Bilanzierungspraxis nicht immer einfach, aber wegen der unterschiedlichen handelsrechtlichen Behandlung von Bedeutung. Bei rein materiellen Gegenständen wie Sachen, Anlagen und Erzeugnissen sind die Ansatzvoraussetzungen und die daraus folgende Aktivierungspflicht in der Regel schnell erfasst.

In der Bilanzierungspraxis sind aber auch Gegenstände zu überprüfen, die einen materiellen und gleichzeitig einen immateriellen Anteil haben. In diesen Fällen kommt es vorrangig darauf an, wofür der Unternehmer den Kaufpreis gezahlt hat und ob es ihm vorrangig auf den materiellen oder immateriellen Bestandteil ankommt.

Beispiel:

Eine Software stellt – auch wenn sie auf einem materiellen Datenträger wie einer DVD ausgeliefert wird – einen immateriellen Vermögensgegenstand dar und sie ist als solcher zu aktivieren. Der Unternehmer zielt auf die Programmierungsleistung ab und zahlt für die Software – und eben nicht in erster Linie für den beigefügten Datenträger.

Wann sind immaterielle Vermögensgegenstände in die Bilanz aufzunehmen?

Ansatzvoraussetzungen

Sobald immaterielle Vermögensgegenstände abgrenzbar sind und einen wirtschaftlichen Wert darstellen, der nach herrschender Meinung selbstständig ermittelbar ist, sind die grundlegenden Ansatzvoraussetzungen für einen Bilanzansatz erfüllt. Eine selbstständige Bewertbarkeit liegt vor, wenn der Vermögensgegenstand objektiv werthaltig ist – der Unternehmer sich die Erlangung der Verfügungsmacht etwas kosten hat lassen.

Der Domain-Name wird handelsrechtlich als „ähnliches Recht“ gesehen und stellt somit einen vermögenswerten Vorteil des Inhabers dar. Die Domain ist selbstständig bewertbar und selbstständig verkehrsfähig; sie kann – ohne das Unternehmen – separat verkauft werden. Die Ansatzvoraussetzungen sind erfüllt, der Domain-Name ist als erworbener, nicht abnutzbarer, immaterieller Vermögensgegenstand zu aktivieren.

Sonderfall: Selbstgeschaffene immaterielle Vermögensgegenstände

Für nicht entgeltlich erworbene oder selbstgeschaffene immaterielle Vermögensgegenstände des Anlagevermögens galt in der Vergangenheit aus Gründen der kaufmännischen Vorsicht ein handelsrechtliches Aktivierungsverbot.

Nach aktueller Gesetzeslage steht einem Unternehmer für selbst geschaffene immaterielle Vermögensgegenstände ein Aktivierungswahlrecht zur Verfügung. Diese grundlegende Änderung im Handelsgesetzbuch wurde mit der stark gestiegenen Bedeutung der selbst geschaffenen immateriellen Vermögensgegenstände im wirtschaftlichen Rechtsverkehr begründet.

Aktivierungsverbote

Eine Ausnahme des Aktivierungswahlrechts für selbst geschaffene immaterielle Vermögensgegenstände besteht bei Marken, Drucktiteln, Verlagsrechten, Kundenlisten oder vergleichbaren immateriellen Vermögensgegenständen. In diesen Fällen besteht ein ausdrückliches Aktivierungsverbot.

Bei der Ermittlung von Herstellungskosten selbst geschaffener immaterieller Vermögensgegenstände besteht auch ein Aktivierungsverbot für Forschungs- und Vertriebskosten. Dies begrenzt insbesondere bei der Aktivierung selbstgeschaffener Patente die Höhe der Anschaffungs- und Herstellungskosten, da die Forschungsaufwendungen einen großen Bestandteil ausmachen können.

Im Gegensatz zum handelsrechtlichen Aktivierungswahlrecht für selbstgeschaffene immaterielle Vermögensgegenstände verbietet das Steuerrecht explizit die Aktivierung im Anlagevermögen. Hierbei ist es unerheblich, ob die Gewinnermittlung durch Bestandsvergleich (Bilanz) oder Einnahmenüberschussrechnung erfolgt (Gegenüberstellung von Einnahmen und Ausgaben).

Von diesem steuerlichen Aktivierungsverbot ausgenommen sind immaterielle Vermögensgegenstände des Umlaufvermögens. Eine Aktivierung im Umlaufvermögen wäre bei selbstentwickelten Patenten denkbar, die durch ein Unternehmen im Auftrag von Dritten entwickelt wurden und somit zur Veräußerung und Aktivierung im Umlaufvermögen vorgesehen sind.

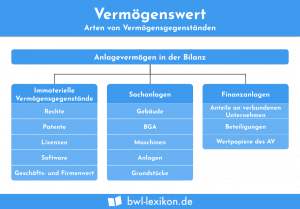

Ausweis auf der Aktivseite der Bilanz

Sofern immaterielle Vermögensgegenstände die Ansatzvoraussetzungen erfüllen, sind sie nach den handelsrechtlichen Bilanzgliederungsvorschriften (§ 266 Abs. 2 HGB) in einen der nachfolgend angegebenen Bilanzposten auszuweisen:

- selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte

- entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten

- Geschäfts- oder Firmenwert

- geleistete Anzahlungen

Die immateriellen Vermögensgegenstände stellen neben den Sachanlagen und Finanzanlagen einen von drei Unterposten des Anlagevermögens dar.

Übungsfragen

#1. Wie sind immaterielle Vermögensgegenstände einzuordnen?

#2. Was ist kein immaterieller Vermögensgegenstand?

#3. Was ist keine Voraussetzung für den Ansatz eines immateriellen Vermögensgegenstands?

#4. Für welche selbstgeschaffenen immateriellen Vermögensgegenstände besteht ein ausdrückliches Aktivierungsverbot?

#5. Welche Aussage zu selbstgeschaffenen immateriellen Vermögensgegenständen ist richtig?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen