Inventurvereinfachungsverfahren dienen der Reduzierung des Aufwands bei einer Inventur. Um die Unternehmen bei der jährlichen Aufnahme der Vermögensgegenstände und Verbindlichkeiten zu entlasten, hat der Gesetzgeber § 241 HGB (Handelsgesetzbuch) beschlossen. Bei der Durchführung ist insbesondere darauf zu achten, dass die Grundsätze einer ordnungsgemäßen Buchführung gewahrt bleiben.

In diesem Beitrag stellen wir dir die Inventurvereinfachungsverfahren vor. Du erfährst, welche Inventurverfahren der Gesetzgeber abweichend von der Stichtagsinventur zulässt und auf welcher rechtlichen Grundlage die Inventurvereinfachungsverfahren beruhen. Nachdem wir dir die Inventurvereinfachungsverfahren im Detail vorgestellt haben, grenzen wir die Stichtagsinventur hiervon ab. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: simplified procedures for inventory analysis

- Wortherkunft Inventur: etwas finden | auf etwas stoßen

Was solltest du über Inventurvereinfachungsverfahren wissen?

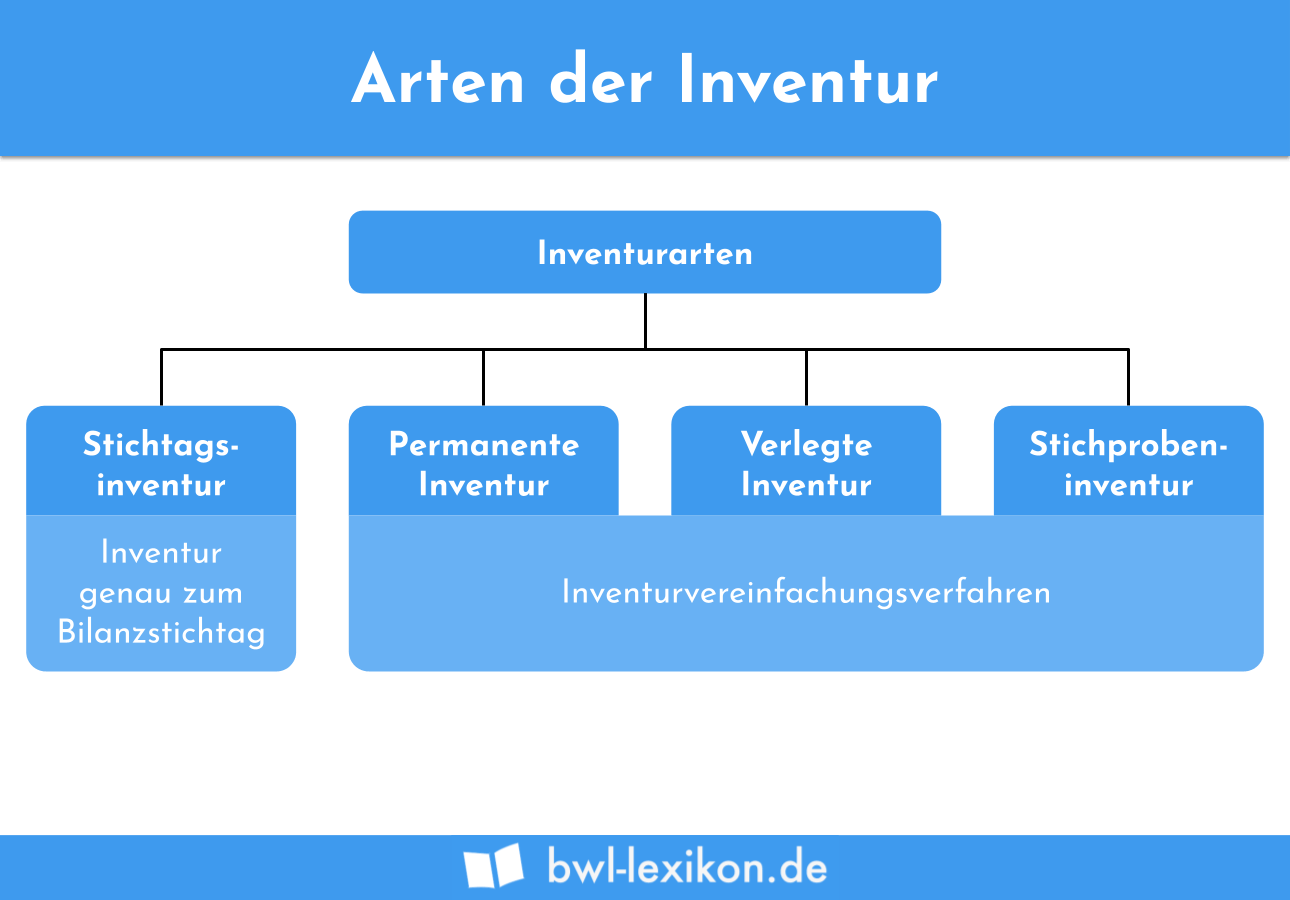

Jedes bilanzierende Unternehmen ist nach den Grundsätzen, die eine ordnungsgemäße Buchführung gewährleisten sollen, zur Durchführung einer Inventur verpflichtet. Für die Durchführung einer Inventur gilt grundsätzlich die Stichtagsinventur. Dies bedeutet, dass ein Unternehmen alle Vermögenswerte und Schulden zu einem bestimmten Stichtag feststellt. Dieser Stichtag entspricht dem Tag, zu dem das Unternehmen die Bilanz für ein Geschäftsjahr aufstellt.

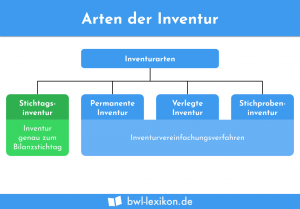

Um den Arbeitsaufwand, den eine ordnungsgemäße Inventur erfordert, in Grenzen zu halten, hat der Gesetzgeber in § 241 HGB die Inventurvereinfachungsverfahren normiert. Hierzu zählen die permanente Inventur, die vor- oder nachverlegte Stichtagsinventur und die Stichprobeninventur.

Gesetzliche Grundlage der Inventurvereinfachungsverfahren

Die gesetzliche Grundlage für die Inventurvereinfachungsverfahren bildet § 241 HGB. § 241 Absatz 1 Satz HGB erlaubt dem Unternehmer bei Durchführung einer Inventur, mathematisch-statistische Verfahren anzuwenden, um die in der Bilanz ausgewiesenen Vermögensgegenstände mengen- und wertmäßig bestimmen zu können (Stichprobeninventur). Wichtig ist, dass das angewandte Verfahren den Grundsätzen einer ordnungsgemäßen Buchführung entspricht.

Es entspricht der Vorschrift des § 241 HGB auch, wenn die Inventur abweichend vom Bilanzstichtag nicht länger als drei Monate oder nicht später als zwei Monate danach durchgeführt wird (zeitlich verlegte Inventur). Voraussetzung ist, dass das angewandte Fortschreibungs- oder Rückrechnungsverfahren mit den Grundsätzen vereinbar ist, die der Gesetzgeber an eine ordnungsgemäße Buchführung stellt.

Der Unternehmer kann von einer körperlichen Bestandsaufnahme am Bilanzstichtag absehen, wenn er Art und Menge der Vermögensgegenstände und Schulden anhand anderer Verfahren erfasst und dabei auch die Bestimmungen beachtet, die eine ordnungsgemäße Buchführung regeln. So können z. B. Lagerbestände anhand der Lagerbücher wert- und mengenmäßig erfasst werden (permanente Inventur). Der Gesetzgeber verlangt aber, dass der Unternehmer wenigstens einmal im Jahr eine körperliche Bestandsaufnahme durchführt.

Welche Inventurvereinfachungsverfahren lässt der Gesetzgeber zu?

Nach den handelsrechtlichen Vorschriften kann ein Unternehmen bei der Bestandsaufnahme seiner Vermögenswerte und Schulden auf die folgenden Inventurvereinfachungsverfahren zurückgreifen:

- Permanente Inventur

- Vor- oder nachverlegte Stichtagsinventur

- Stichprobeninventur

Permanente Inventur

Führt ein Unternehmen die permanente Inventur durch, nimmt es das gesamte Inventar körperlich und buchmäßig auf. Die permanente Inventur ist nicht stichtagsbezogen. Voraussetzung für die Durchführung der permanenten Inventur ist, dass alle relevanten Unterlagen vorliegen und ordnungsgemäß geführt wurden.

Die während der permanenten Inventur aufgenommenen Beträge werden für die körperliche Bestandsaufnahme am Abschlussstichtag bereitgestellt.

Vor- oder nachverlegte Stichtagsinventur

Für die vor- oder nachverlegte Inventur sieht der Gesetzgeber insgesamt einen Zeitraum von fünf Monaten vor. Der Unternehmer kann drei Monate vor dem Bilanzstichtag mit der Inventur beginnen oder diese bis längstens zwei Monate nach dem Bilanzstichtag aufschieben. Bei der Durchführung werden die Vermögensgegenstände und Schulden entweder wertmäßig fortgeschrieben oder zurückgerechnet.

Stichprobeninventur

Die Stichprobeninventur unterscheidet in das Schätzverfahren und das Testverfahren. Für die Durchführung dieses Inventurverfahrens kommen verschiedene mathematisch-statistische Verfahren zur Anwendung. Für Unternehmen bietet die Stichprobeninventur den Vorteil, dass sich sowohl der Zeitaufwand als auch die Kosten minimieren lassen.

Abgrenzung: Stichtagsinventur

Bei der Stichtagsinventur erfolgt die körperliche Bestandsaufnahme von Materialien und Waren für einen einzigen Tag. Dieser Stichtag entspricht in der Regel dem Tag der Bilanzaufstellung und ist mit dem 31. Dezember identisch. Weil die Inventur mit einem nicht zu unterschätzenden Zeitaufwand verbunden ist, schließen viele Unternehmen den Betrieb, um die Inventur ordnungsgemäß durchzuführen.

Übungsfragen

#1. Was ist kein Inventurvereinfachungsverfahren?

#2. Zu welchem Stichtag führt ein Unternehmen die Stichtagsinventur durch?

#3. In welchem Zeitraum muss die vor- oder nachverlegte Inventur durchgeführt werden?

#4. Mit welchem Nebeneffekt ist eine Stichtagsinventur verbunden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen