Körperliche Inventur bedeutet die Bestandsaufnahme der materiellen Vermögensgegenstände. Es ist eine Methode, um den Stand des betrieblichen Vermögens zu einem bestimmten Stichtag zu ermitteln. Die körperliche Inventur fußt auf den Regelungen des Handelsgesetzbuchs (HGB). Für die Durchführung einer körperlichen Inventur sieht der Gesetzgeber bestimmte Stichtage vor.

In diesem Abschnitt behandeln wir die körperliche Inventur. Du erfährst, was eine körperliche Inventur ist und wie die Bestandsaufnahme der materiellen Gegenstände eines Unternehmens abläuft. Nachdem du weißt, zu welchen Zeitpunkten eine körperliche Inventur durchgeführt werden muss, zeigen wir dir abschließend, welche Inventurverfahren es gibt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: physical inventory

Was solltest du über die körperliche Inventur wissen?

Jeder handelsrechtlich anerkannte Kaufmann (Buchführungspflicht) ist gemäß § 240 HGB und §§ 140, 141 Abgabenordnung (AO) dazu verpflichtet, zu Beginn und zum Ende seiner unternehmerischen Tätigkeit sämtliche Vermögensgegenstände und Schulden aufzunehmen (Inventur). Diese Verpflichtung besteht für den Kaufmann auch zum Ende eines jeden Geschäftsjahres.

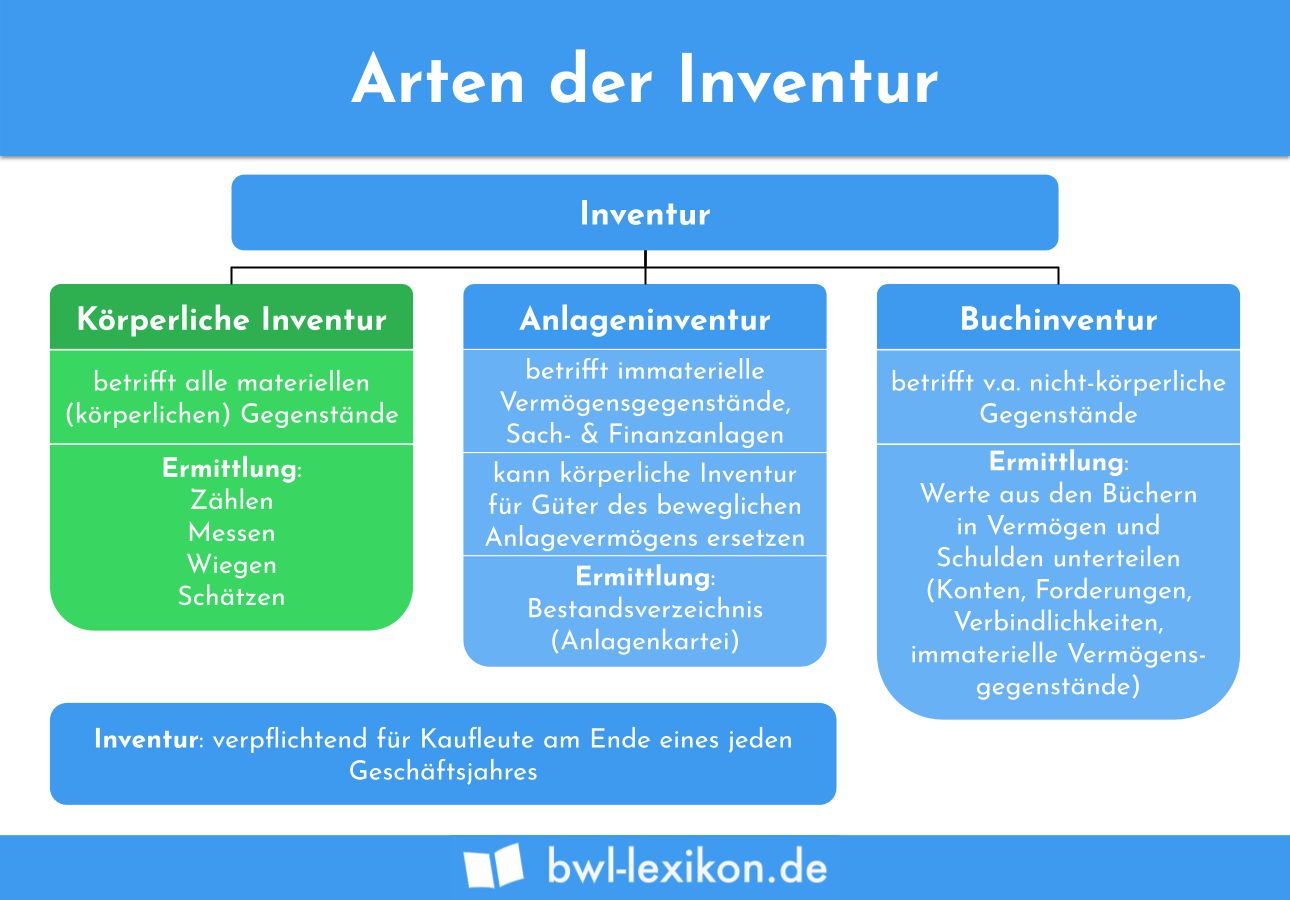

Für die turnusmäßige Bestandsaufnahme steht dem Unternehmer neben der Buchinventur und der Anlageinventur die körperliche Inventur zur Verfügung. Die körperliche Inventur kennzeichnet sich dadurch, dass die materiellen Gegenstände gezählt, gemessen oder gewogen werden.

Ablauf einer körperlichen Inventur

Wird die Inventur in einem größeren Unternehmen durchgeführt, bestimmt die Geschäftsführung zunächst einen Inventurleiter. Dieser ist für die Organisation und die Überwachung der kompletten Inventur verantwortlich. In kleineren Unternehmen übernimmt der Betriebsinhaber selbst die Tätigkeit. Da das Zählen, Wiegen und Messen der Vermögensgegenstände mit einem hohen Zeitaufwand verbunden ist, werden für den eigentlichen Prozess häufig Hilfskräfte eingestellt.

Die mit der körperlichen Inventur befassten Personen fassen die Vermögensgegenstände eines Lagers oder bestimmte Produktgruppen zusammen.

Damit die Inventur korrekt durchgeführt werden kann, stellen der Inventurleiter oder die Geschäftsführung Zollstöcke und andere Hilfsmittel für das Zählen, Wiegen und Messen bereit.

Nach dem Vorgang werden die Gegenstände von einer zweiten Person aufgenommen. Kommen beide Mitarbeiter zu demselben Ergebnis, können die Gegenstände in dem Inventar vermerkt werden. Ergeben sich Abweichungen, muss die körperliche Inventur wiederholt werden.

Wann muss eine körperliche Inventur durchgeführt werden?

Für die Durchführung einer körperlichen Inventur hat der Gesetzgeber drei Zeitpunkte festgelegt.

Die festgelegten Zeitpunkte für eine Inventur sind:

- Zu dem Beginn einer unternehmerischen Tätigkeit

- Zum Ende eines jeden Geschäftsjahres

- Beim Verkauf oder der Auflösung des Unternehmens

Die erste körperliche Inventur wird bei der Aufnahme des Geschäftsbetriebs vorgenommen. Spätestens ein Jahr darauf (der Inventurstichtag muss identisch sein) führt das Unternehmen die nächste Inventur durch. Die letzte körperliche Bestandsaufnahme steht an, wenn das Unternehmen verkauft oder aufgelöst wird.

Werden in dem laufenden Geschäftsjahr Vermögensgegenstände erworben oder veräußert, müssen die materiellen Gegenstände nicht zwingend inventarisiert werden.

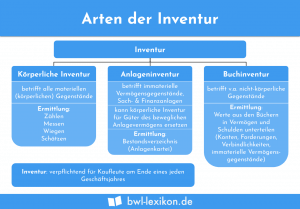

Welche Inventurverfahren gibt es?

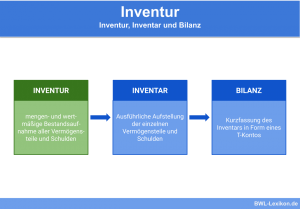

Bei der Bestandsaufnahme des betrieblichen Vermögens kannst du die folgenden Inventurverfahren unterscheiden:

- Körperliche Inventur

- Buchinventur

- Anlageinventur

Welches Inventurverfahren du anwendest, ist abhängig davon, welcher Teil des betrieblichen Vermögens inventarisiert werden soll.

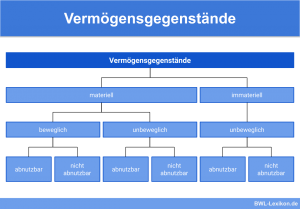

Bei der körperlichen Inventur erfasst du alle materiellen Gegenstände. Hierzu zählen z. B. die Betriebs- und Geschäftsausstattung und der Fuhrpark.

Eine Buchinventur führst du durch, wenn du wissen möchtest, wie hoch die Werte deiner immateriellen Vermögensgegenstände und deines Umlaufvermögens sind. Immaterielle Vermögensgegenstände sind Patente und Schutzrechte. Zum Umlaufvermögen zählen Vorräte und Forderungen. Außerdem werden deine Schuldposten im Rahmen einer Buchinventur berücksichtigt.

Die Anlageinventur nimmt die Güter des beweglichen Sachanlagevermögens auf. Hier werden z. B. ein Laptop und ein Drucker erfasst. Nicht zum beweglichen Sachanlagevermögen gehören Grundstücke und Immobilen.

Körperliche Inventur

Bei der körperlichen Inventur stehen das Zählen, Wiegen und Messen der Vermögensgegenstände im Vordergrund. Für eine korrekte Bestandsaufnahme ist es wichtig, dass die Mitarbeiter die Aufgabe mit größter Sorgfalt erledigen. Es müssen z. B. auch die Waren inventarisiert werden, die bestellt sind, aber zum Zeitpunkt der Aufnahme noch nicht im Lager des Unternehmens eingetroffen sind.

Buchinventur

Die Gegenstände, die nicht durch Zählen, Wiegen und Messen erfasst werden können, werden im Rahmen einer Buchinventur aufgenommen. Hierzu zählen das Umlaufvermögen, die Schulden und die immateriellen Vermögensgegenstände. Außerdem werden die liquiden Mittel (Kassenbestand und Banksaldo) bei der Buchinventur berücksichtigt.

Für die Durchführung einer Buchinventur können die Belege und Zahlen der laufenden Finanzbuchhaltung verwendet werden.

Anlageinventur

Bei der Anlageinventur nimmst du die Vermögensgegenstände auf, die du dem Sachanlagevermögen zugeordnet hast. Hierzu zählen alle Maschinen und Fahrzeuge, die im Eigentum des Unternehmens stehen. Leasinggegenstände werden nicht bei der Anlageinventur erfasst, weil sie nicht zum Unternehmen gehören, sondern nur von diesem genutzt werden.

Bei einer Anlageinventur musst du nur die Immobilie berücksichtigen. Produktionshalle und der geleaste Transporter gehören nicht zum betrieblichen Vermögen.

Übungsfragen

#1. Was wird bei einer körperlichen Inventur nicht berücksichtigt?

#2. Wann muss eine körperliche Inventur nicht zwingend durchgeführt werden?

#3. Welches Inventurverfahren kennt das HGB nicht?

#4. Wer darf eine körperliche Inventur durchführen?

#5. Welches Inventurverfahren wird bei der Bestandsaufnahme der immateriellen Vermögensgegenstände angewendet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen