Bei der Anlageninventur wird eine Bestandsaufnahme des Sachanlagevermögens durchgeführt. Die Anlageninventur ist eines von drei Inventurverfahren. Mit Durchführung der Inventur kommt ein Unternehmer den gesetzlichen Vorgaben nach. Aus dem Handelsgesetzbuch ergibt sich, dass ein Unternehmen alle seine Vermögensgegenstände und Schulden wertmäßig erfassen soll.

In diesem Abschnitt behandeln wir die Anlageninventur. Du erfährst, was sich hinter diesem Inventurverfahren verbirgt und warum es wichtig ist, dass ein Unternehmen seine Vermögensgegenstände und Schulden in einem Bestandsverzeichnis wertmäßig erfasst. Wir zeigen dir, welche Schritte für die Durchführung einer Anlageninventur erforderlich sind und wie sich dieses Inventurverfahren von der körperlichen Bestandsaufnahme und der Buchinventur abgrenzt. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: asset inventory

Was solltest du über die Anlageninventur wissen?

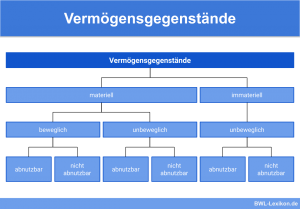

Die Anlageninventur ist das Inventurverfahren, welches sich auf die Gegenstände des Sachanlagevermögens bezieht. Nach der Bilanzgliederungsvorschrift des § 266 HGB (Handelsgesetzbuch) zählen zum Sachanlagevermögen Grundstücke, technische Anlagen und ein betriebseigener Fuhrpark. Darüber hinaus müssen aber auch die immateriellen Vermögensgegenstände im Rahmen einer Anlagenbuchhaltung erfasst werden.

Zweck der Anlageninventur

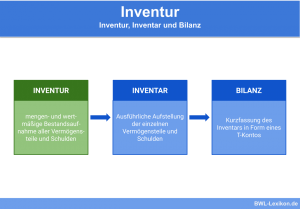

Die Inventur ist ein wichtiger Bestandteil des betrieblichen Rechnungswesens. Hierbei werden das Vermögen und die Schulden wertmäßig zu einem bestimmten Zeitpunkt erfasst.

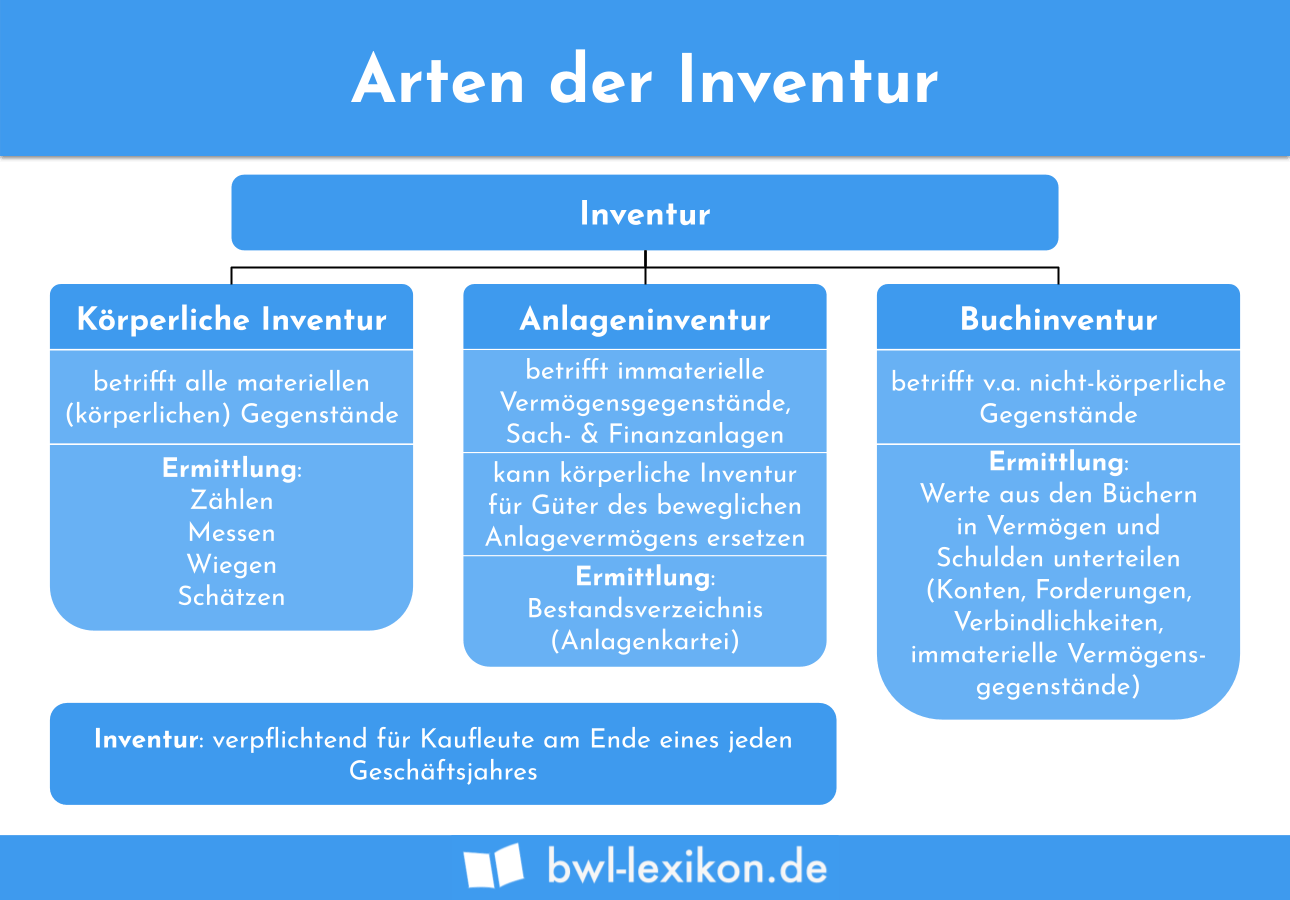

Die Durchführung einer Inventur beruht auf den Grundsätzen einer ordnungsgemäßen Buchführung. Hieraus geht der Grundsatz der Vollständigkeit hervor. Das Vollständigkeitsgebot bezieht sich auf alle Vermögensgegenstände und Schulden des Unternehmens. Dabei muss die Anlageninventur von der körperlichen Inventur und der Buchinventur abgegrenzt werden. Die Anlageninventur bezieht sich auf die Anlagenbuchhaltung. Hier hat das Unternehmen die Gegenstände erfasst, die die Erfüllung des betrieblichen Zwecks auf Dauer gewährleisten sollen.

Das Ergebnis der Anlageninventur schlägt sich in der Jahresbilanz des Unternehmens nieder.

Durchführung der Anlageninventur

Für die Durchführung der Anlageninventur ist es wichtig, dass alle Vermögensgegenstände und Schulden wertmäßig korrekt erfasst werden. Besonders zu beachten ist, dass die Gegenstände des Anlagevermögens mit Ausnahme von Grundstücken abgeschrieben werden und sich die wertmäßige Änderung der Buchwerte auch in der Anlageninventur niederschlagen muss. Die relevanten Informationen fasst der Buchhalter in einem Verzeichnis zusammen.

Aus diesem Verzeichnis müssen mindestens die folgenden Informationen hervorgehen:

- Bezeichnung des Sachanlagenguts

- Anschaffungsdatum (bei Herstellung: Datum der Herstellung)

- Nettobetrag der Anschaffung oder der Herstellung

- Wert aus der letzten Jahresbilanz

- Datum des Sachanlagenabgangs, wenn das Anlagengut aus dem Betriebsvermögen ausgeschieden ist

Eine Besonderheit gilt für geringwertige Wirtschaftsgüter. Diese müssen nicht in das Bestandsverzeichnis der Anlageninventur aufgenommen werden, wenn die Nettoanschaffungskosten nicht mehr als 250 EUR betragen haben.

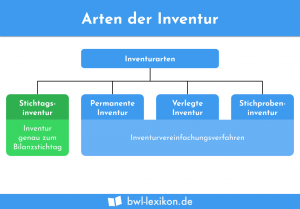

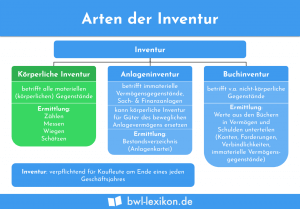

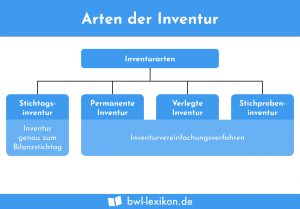

Welche Inventurverfahren gibt es?

Außer der Anlagenbuchhaltung unterscheidet das betriebliche Rechnungswesen die folgenden Inventurverfahren:

- Körperliche Inventur

- Buchinventur

Körperliche Inventur

Die körperliche Inventur wird auch als körperliche Bestandsaufnahme bezeichnet. Im Mittelpunkt dieses Inventurverfahrens stehen das Zählen, Messen, Wiegen und Schätzen der Vermögensgegenstände. Damit die körperliche Bestandsaufnahme keine falschen Ergebnisse liefert, wird sie in der Regel von zwei Personen durchgeführt. Zu den typischen Beispielen der körperlichen Inventur gehören insbesondere die Roh- Hilfs- und Betriebsstoffe.

Buchinventur

Die Buchinventur stützt sich auf die Zahlen, die aus der laufenden Buchhaltung hervorgehen. Der Buchhalter ermittelt die Werte des Vermögens und der Schulden. Hierzu zählen z. B. der Banksaldo, die Vorräte oder der Forderungsbestand. Unter Umständen müssen die Werte vor dem Eingang in das Inventar korrigiert oder angepasst werden. Kennzeichnend ist, dass bei der Buchinventur keine körperlichen Gegenstände aufgenommen werden.

Übungsfragen

#1. In welchem Bereich spielt die Anlageninventur eine Rolle?

#2. Bei welchem Inventurverfahren spielen messen, zählen, wiegen und schätzen eine Rolle?

#3. Welcher Bilanzposten wird nicht im Rahmen der Anlageninventur berücksichtigt?

#4. Für welche Gegenstände gilt bei der Anlageninventur eine Ausnahme von dem Eintrag in das Bestandsverzeichnis?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen