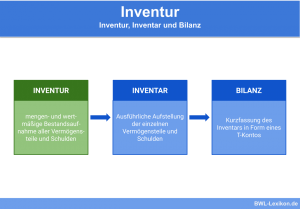

Mit der Stichtagsinventur ermittelt ein Unternehmen seine Bestände. Kennzeichnend ist, dass alle Bestände für einen bestimmten Stichtag ermittelt werden. Dieser Stichtag ist mit dem Bilanzstichtag identisch. Die Stichtagsinventur wird der körperlichen Inventur zugerechnet. Daneben lässt der Gesetzgeber die Buchinventur und die Anlageninventur zu.

In diesem Abschnitt behandeln wir das Thema Stichtagsinventur. Du erfährst, was sich hinter diesem Inventurverfahren verbirgt und wie es durchgeführt wird. Wir zeigen dir, welche Inventurverfahren es gibt und welche Vor- und Nachteile mit der Stichtagsinventur verbunden sind. Abschließend geben wir dir einen Überblick über die Inventurvereinfachungsverfahren. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: key date inventory

Was solltest du über die Stichtagsinventur wissen?

Die gesetzliche Grundlage für die Stichtagsinventur bildet § 240 HGB (Handelsgesetzbuch). Zusätzlich sind die §§ 140, 141 AO (Abgabenordnung) zu beachten.

Die Stichtagsinventur ist als körperliche Inventur einzustufen. Alle Bestände (Aktiva und Passiva) werden zum Bilanzstichtag ermittelt. Wählt das Unternehmen ein Geschäftsjahr, das mit dem Kalenderjahr übereinstimmt, ist der Stichtag der 31. Dezember. Bei einem von dem Kalenderjahr abweichenden Geschäftsjahr ergibt sich ein anderer Stichtag.

Die Stichtagsinventur muss nicht punktgenau zu dem Bilanzstichtag erfolgen. Der Gesetzgeber lässt dem Unternehmen einen Zeitraum von zehn Tagen vor und zehn Tagen nach dem Bilanzstichtag, um Aktiva und Passiva mengenmäßig zu erfassen. Ergeben sich während dieses Zeitraums Bestandsveränderungen, weil das Unternehmen z. B. eine Lieferung Material auf Lager genommen hat, müssen diese bei der Stichtagsinventur berücksichtigt werden.

Das Unternehmen muss die einzelnen Bestände anhand von Belegen und Buchungen nachweisen. Da jede Stichtagsinventur mit einem hohen zeitlichen Aufwand verbunden ist, stellt ein Unternehmen oft externe Hilfskräfte ein, die die Belegschaft beim Zählen, Messen und Wiegen der Vermögensgegenstände und Schulden unterstützen.

Formen der Inventur

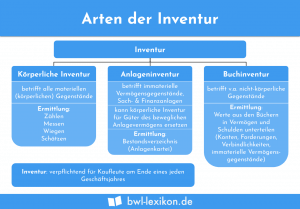

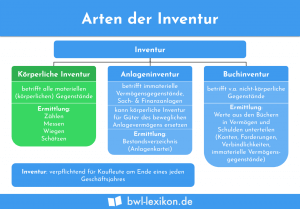

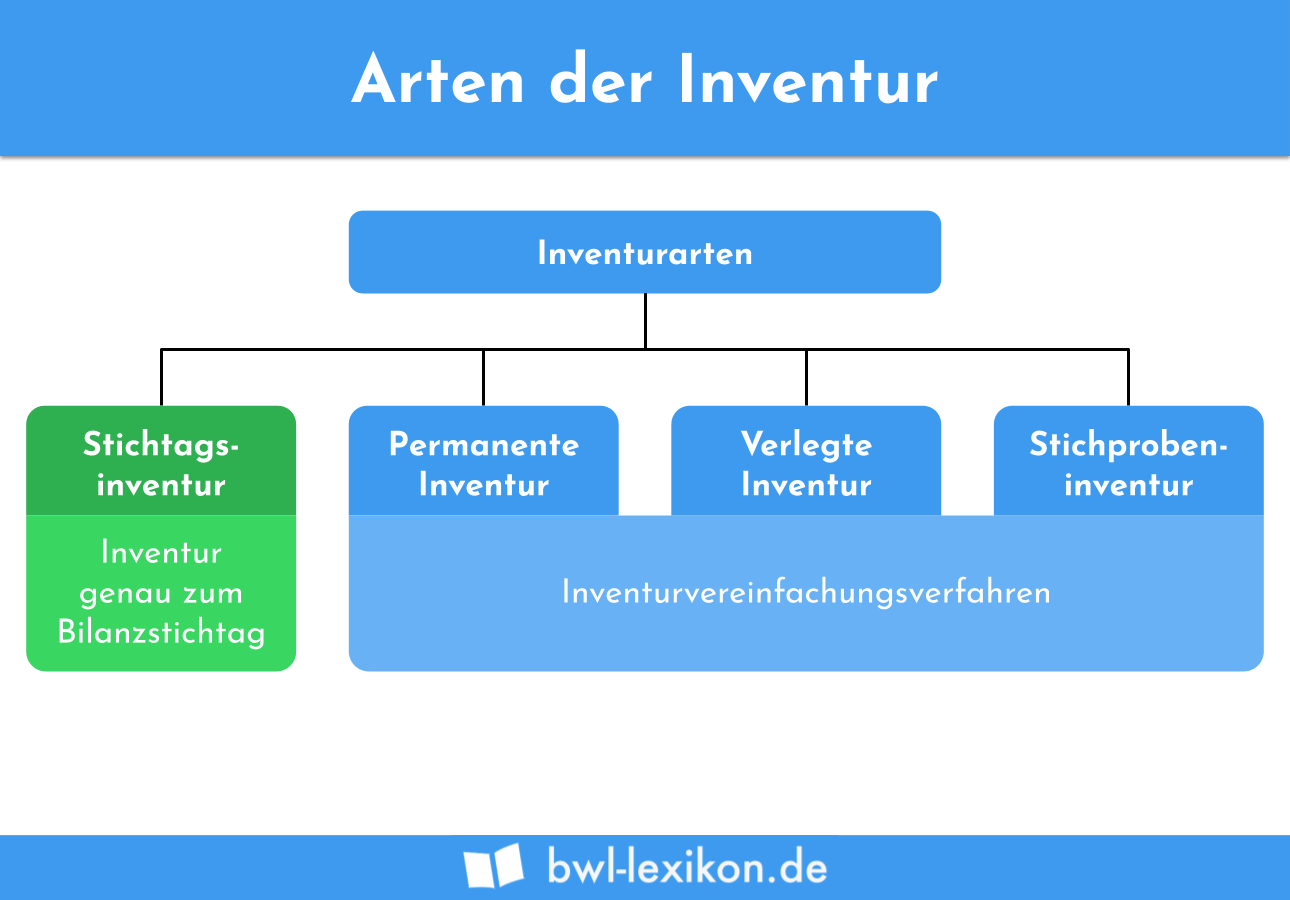

Der Gesetzgeber unterscheidet die folgenden drei Inventurverfahren:

- Körperliche Inventur

- Buchinventur

- Anlageninventur

Körperliche Inventur

Die körperliche Inventur erfasst alle materiellen Vermögensgegenstände eines Unternehmens. Hierzu zählen Nägel, Muttern und Schrauben. Aber auch die Waren, die sich im Lager befinden, müssen bei einer körperlichen Inventur erfasst werden.

Für die Bestandsaufnahme der Gegenstände kann das Unternehmen die folgenden vier Alternativen anwenden:

- Zählen

- Messen

- Wiegen

- Schätzen

Buchinventur

Mit der Buchinventur ermittelt ein Unternehmen die Bestände der immateriellen Vermögensgegenstände und des Umlaufvermögens. Neben den Forderungen werden hier auch der Kassenbestand und das aktuelle Bankguthaben zum Bilanzstichtag erfasst. Zur Unterstützung dieses Inventurverfahrens dienen die Buchhaltung und andere Belege (z. B. Kontoauszüge).

Anlageninventur

Bei der Anlageninventur stehen die Vermögensgegenstände des beweglichen Sachanlagevermögens des Unternehmens im Fokus. Um die Inventur korrekt vorzunehmen, werden alle Anlagegüter in einem Anlageverzeichnis aufgenommen und entsprechend ihrer betrieblichen Nutzung fortgeführt. Bei der Anlageninventur stellen die fortgeführten Anschaffungskosten den neuen Bestand dar.

Durchführung der Stichtagsinventur

Um die Stichtagsinventur durchzuführen, nimmt das Unternehmen die Bestände von Waren und Materialien zum Bilanzstichtag auf. Für eine korrekte Wertermittlung werden die Gegenstände gezählt, gemessen und gewogen. Können Waren oder Materialien nicht anders ermittelt werden, lässt der Gesetzgeber auch eine Schätzung zu.

Welche Vor- und Nachteile hat die Stichtagsinventur?

Eine Stichtagsinventur bedeutet für das Unternehmen, dass es die folgenden Vor- und Nachteile in Kauf nehmen muss:

Vorteile

- Weil die Stichtagsinventur in keinem großen zeitlichen Abstand zum Bilanzstichtag erfolgt, ist gleichzeitig eine stichtagsbezogene Kontrolle des gesamten Bestandes möglich.

- Die Stichtagsinventur liefert exakte und ausführliche Ergebnisse.

Nachteile

- Die Stichtagsinventur ist sehr zeitaufwendig.

- Weil während der Inventur oft die Produktion stillsteht, muss das Unternehmen Umsatzeinbußen einkalkulieren.

- Für externe Hilfskräfte müssen zusätzliche Personalkosten aufgewendet werden.

- Die Stichtagsinventur ist an den Bilanzstichtag gebunden.

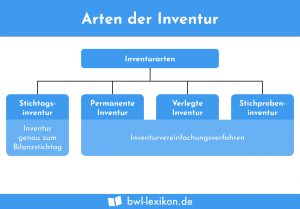

Überblick über die Inventurvereinfachungsverfahren

Die Stichtagsinventur ist der Regelfall, mit dem ein Unternehmen seine Bestände zum Ende eines Geschäftsjahres feststellt.

Weil dieses Verfahren sehr aufwendig ist, lässt der Gesetzgeber für eine Inventur während des Geschäftsjahres die folgenden Inventurvereinfachungsverfahren zu:

- Stichprobeninventur

- Permanente Inventur

- Vor- oder nachverlegte Stichtagsinventur

Stichprobeninventur

Die Stichprobeninventur zählt im Gegensatz zu den anderen Inventurverfahren nicht zur Vollinventur. Trotzdem muss das Unternehmen auch hier die gesetzlichen Grundsätze anwenden, die für eine ordnungsgemäße Buchführung beachtet werden müssen.

Bei der Stichprobeninventur ermittelt das Unternehmen nur einen Teil des Bestandes und rechnet diesen mithilfe von mathematisch-statistischen Verfahren hoch.

Die Stichprobeninventur findet insbesondere in großen Unternehmen Anwendung.

Permanente Inventur

Die permanente Inventur richtet sich nicht nach einem bestimmten Stichtag. Das Unternehmen führt dieses Inventurverfahren während des ganzen Jahres durch. Die einzelnen Bestände aus dem Lager werden etappenweise ermittelt. Im Januar werden z. B. die Bestände der Gegenstände der Warengruppe A ermittelt. Im März folgt die Warengruppe C. Im Dezember wird die permanente Inventur schließlich abgeschlossen.

Vor- oder nachverlegte Inventur

Der Gesetzgeber lässt es zu, dass die Stichtagsinventur kurz vor oder kurz nach dem Bilanzstichtag durchgeführt werden kann. Allerdings muss das Unternehmen beachten, dass ein Zeitraum von zehn Tagen vor und zehn Tagen nach dem Bilanzstichtag nicht überschritten wird.

Übungsfragen

#1. Welches Kennzeichen ist mit der Stichtagsinventur verbunden?

#2. Ein Unternehmen stellt seine Bilanz zum 30. Juni eines Jahres auf. Zu welchem Datum wird die Stichtagsinventur durchgeführt?

#3. Welchen Vorteil kann ein Unternehmen nicht für sich verbuchen, wenn die Stichtagsinventur zum Einsatz kommt?

#4. Zu welchem Inventurverfahren wird die Stichtagsinventur gerechnet?

#5. Welches Inventurverfahren ist keine Vollinventur?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen