Im Rechnungswesen wird die Inventur als Bestandsaufnahme aller Vermögensgegenstände und Schulden bezeichnet. Diese Bestandsaufnahme wird in der Regel zu einem bestimmten Stichtag durchgeführt, hauptsächlich zum Jahresabschluss. Darüber hinaus gibt es weitere Inventurvarianten, wie die Stichproben-, die permanente und die vor- oder nachverlegte Stichtagsinventur. Die Bestandsaufnahme erfolgt durch Zählen, Messen, Wiegen und gegebenenfalls durch Schätzen.

In dieser Lektion erfährst du, was genau eine Inventur ist, wie und zu welchem Zweck sie durchgeführt wird und worauf zu achten ist. Zum Schluss bieten wir dir einige Übungsaufgaben zum Thema an.

- Synonyme: Bestandsaufnahme | Lageraufnahme

- Englisch: inventory | stocktaking

Warum ist die Inventur wichtig?

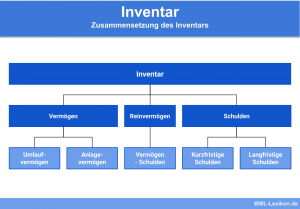

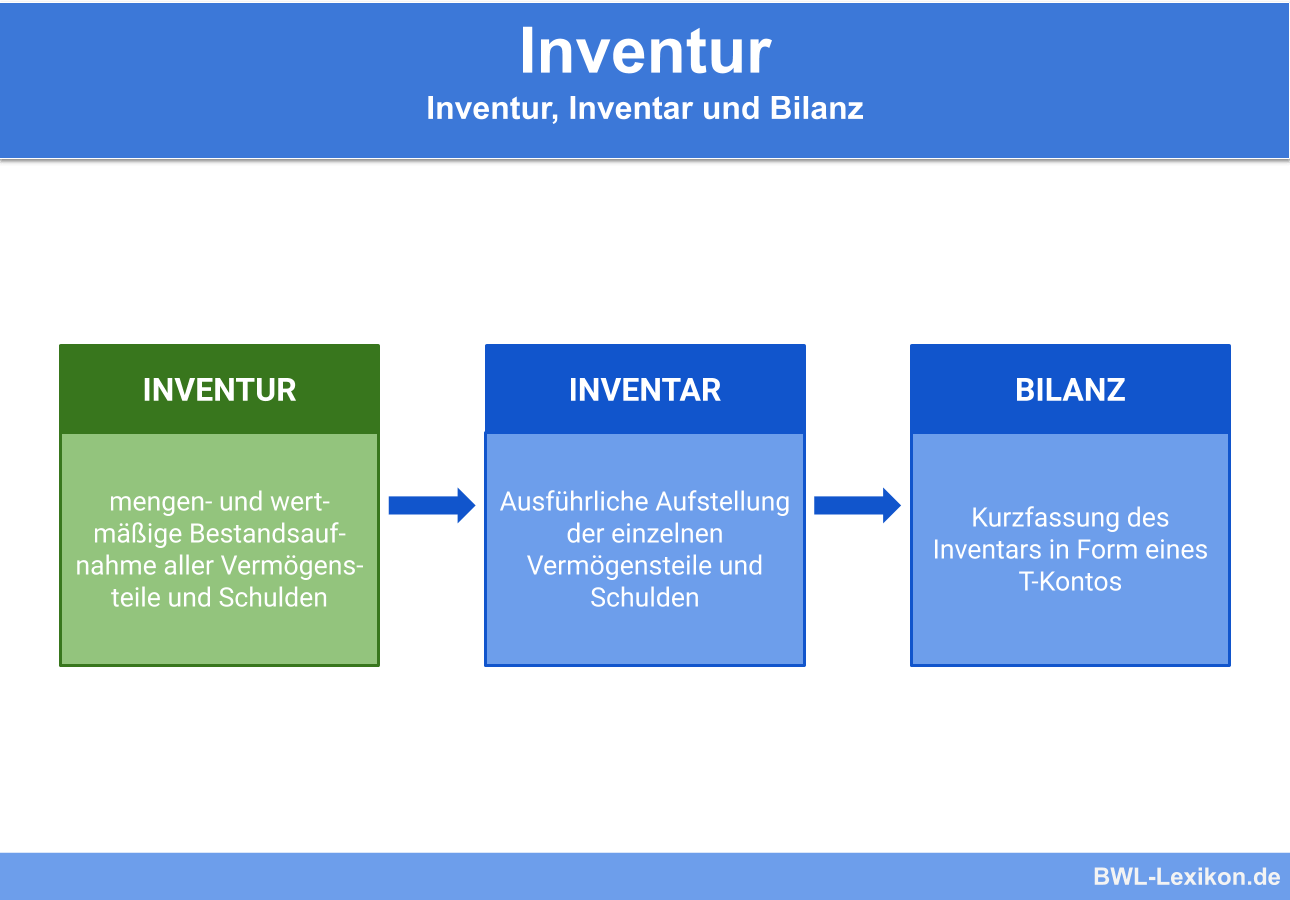

Zum Geschäftsbeginn und für jedes Geschäftsjahr schreibt der § 240 HGB zusätzlich zur Bilanz eine detaillierte Aufstellung sämtlicher Vermögensbestände und Schulden vor. Diese Aufstellung wird als „Inventar“ bezeichnet; die Grundlage dafür bildet die Inventur.

Während oder nach der Inventur sind die ermittelten Mengen zu bewerten. Damit bildet die Inventur die wichtigste quantitative Basis für die Bilanzierung.

Sie dient darüber hinaus dem Schutz der Gläubiger und der Selbstkontrolle des Unternehmers. Aufgrund der unabhängig durchgeführten Bestandsaufnahme ist sie außerdem ein wichtiges Kontrollinstrument für die rechnerische Buchführung.

Was ist eine Inventur?

Im Rechnungswesen steht der Begriff „Inventur“ für die Bestandsaufnahme allen Vermögens und aller Schulden, und zwar zu einem bestimmten Stichtag. In der Regel handelt es sich dabei um den Bilanzstichtag, der in den meisten Unternehmen auf den 31. Dezember eines jeden Jahres fällt.

Die Bestandsaufnahme bildet die Voraussetzung für die ordnungsgemäße Buchführung und damit für die Bilanzierung, die strengen Richtlinien unterliegt. Inventuren weisen die tatsächliche Existenz der Vermögensgegenstände und Verbindlichkeiten nach.

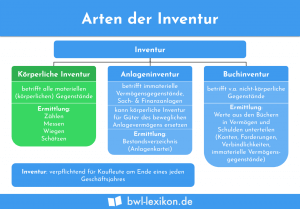

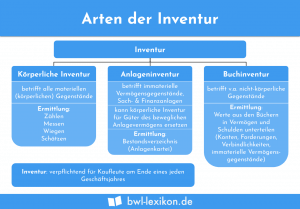

Körperliche und Buchinventur

Physisch vorhandene Vermögensgegenstände werden während der Inventur:

- gezählt,

- gemessen,

- gewogen,

- gegebenenfalls geschätzt.

Schätzung

Eine Schätzung ist dann möglich und erlaubt, wenn alles andere Möglichkeiten wirtschaftlich betrachtet unzumutbar ist. Ein klassisches Beispiel sind Baustoff- oder Kohlevorräte auf der Halde.

Buchinventur

Die Buchinventur greift bei immateriellen Vermögenswerten.

Dazu zählen:

- Forderungen und Verbindlichkeiten,

- Firmenwerte,

- Patente und Lizenzen,

- Warenzeichen etc.

Vermögensgegenstände, die einem Werteverfall unterliegen, sind abzuschreiben. Dazu zählen saisonale Produkte ebenso wie Maschinen und Fahrzeuge.

Grundsätze ordnungsmäßiger Inventur

Sie gehören zu den „Grundsätzen ordnungsmäßiger Buchführung“; dabei handelt es sich um teils geschriebene, teils ungeschriebene Regeln und Gesetze. Besonders im HGB sind zahlreiche Vorschriften zu Inventur, Inventar, Bilanz etc. verankert.

Zu den Inventur-Grundsätzen gehören in erster Linie:

- Richtigkeit der Bestandsaufnahme laut § 246 Abs. 1 HGB

- Vollständigkeit der Bestandsaufnahme

- Stetigkeit der Inventur laut § 252 HGB

- einzelne Erfassung während der Bestandsaufnahme

- Nachprüfbarkeit und Klarheit der Bestandsaufnahme

Um diese Grundsätze durchzusetzen, sind in der Regel entsprechende Arbeitsanweisungen erforderlich. Sie werden als interne Inventur-Richtlinien festgelegt und sollen Inventurfehler verhindern.

Zu den Inventur-Richtlinien zählen beispielsweise:

- Personalplanung

- Terminplanung

- Ablaufplanung

- Raumplanung

- Dokumentation

Inventur aus handels- und aus steuerrechtlicher Sicht

Aus Sicht des Handelsrechts ist die Inventur eine Bestandsaufnahme aller Vermögensgegenstände und Verbindlichkeiten. Die Art und die Menge der Bestände werden in einem Inventar zusammengefasst. § 240 Abs. 1 HGB schreibt jedem Kaufmann vor, zu Beginn seines Handelsgewerbes jegliches Vermögen (Grundstücke, Forderungen, Geldbestände etc.) und alle Schulden exakt zu verzeichnen und den jeweiligen Wert anzugeben.

§ 240 Abs. 2 HGB schreibt vor, dass darüber hinaus zum Ende eines jeden Geschäftsjahres ein Inventar zu erstellen ist. Der „Schluss des Geschäftsjahres“ und der „Bilanzstichtag“ sind als identisch zu betrachten. Für die Unternehmen fällt dieser Tag gewöhnlich auf den 31. Dezember; doch es sind auch abweichende Geschäftsjahre möglich.

Steuerrechtlich greifen die §§ 140 und 141 AO (Abgabenordnung). Danach sind Kaufleute im Rahmen der ordnungsgemäßen Buchführung dazu verpflichtet, eine Inventur für die Steuerbilanz durchzuführen.

Wer ist nicht zur Inventur verpflichtet?

§§ 241a und 242 HGB legen fest, wann Einzelkaufleute von der Inventurpflicht befreit sind:

Sie dürfen jeweils an den Bilanzstichtagen zweier aufeinanderfolgender Geschäftsjahre..

erwirtschaftet haben.

Unterschiedlichen Inventurverfahren

Abhängig von der Art der aufzunehmenden Gegenstände gibt es in der betrieblichen Praxis drei unterschiedliche Inventurverfahren:

- körperliche Inventur

- Buchinventur

- Anlageninventur

körperliche Inventur

Die Bestände der physischen Vermögensgegenstände werden durch Zählen, Messen oder Wiegen aufgenommen. In manchen Fällen ist auch eine Schätzung mit anschließender Bewertung erlaubt. Eine solche Ausnahme setzt die exakte Bestandsaufnahme als unzumutbar oder unmöglich voraus.

Buchinventur

Dieses Inventurverfahren wird zur Bestandsermittlung der nicht physischen Vermögens- und Schuldenwerte herangezogen.

Zu diesen zählen:

- Forderungen,

- Verbindlichkeiten,

- Bankguthaben,

- Kassenbestand etc.

Die Bestände werden aufgrund der Aufzeichnungen der Finanzbuchhaltung aufgenommen, zum Beispiel durch Kontoauszüge, Quittungen, Rechnungen, Belege, Saldenlisten etc.

Anlageninventur

Die Anlageninventur ersetzt in der Anlagenbuchhaltung die physische Bestandsaufnahme für das bewegliche Anlagevermögen. Dazu gehören die Maschinen, der Fuhrpark und die Betriebs- und Geschäftsausstattung. (Wichtig: Geringwertige Wirtschaftsgüter zählen nicht dazu!)

Die Anlagenbuchhaltung führt in einem Anlagenverzeichnis für jedes dieser Gegenstände eine Anlagenkarte mit folgenden Informationen:

- die genaue Bezeichnung des Vermögensgegenstandes

- dessen Bilanzwert am Bilanzstichtag

- das Datum, an dem der Gegenstand angeschafft oder hergestellt wurde

- die Höhe der Anschaffungs- bzw. Herstellungskosten

- die Nutzungsdauer

- die jährliche Abschreibung

- gegebenenfalls der Tag des Abgangs (Verkauf, Verwertung oder ähnliches)

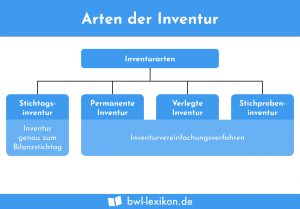

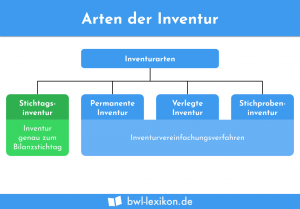

Inventurarten

Es gibt abhängig vom Zeitpunkt und von der Häufigkeit insgesamt vier Inventurarten. Bisher haben wir uns die „Stichtagsinventur“ zum Bilanzstichtag angeschaut. Daneben existieren die „Stichprobeninventur“, die „permanente Inventur“ und die „verlegte Inventur“.

Nach § 241 HGB gelten diese Varianten als Inventurvereinfachungsverfahren. Schauen wir sie uns in diesem Abschnitt genauer an:

Stichprobeninventur (§ 241 Abs. 1 HGB)

Bei dieser Inventurart werden repräsentative und sorgfältig ausgewählte Stichproben vorgenommen. Dabei sind Zufallsstichprobenverfahren aus der statistischen Methodenlehre anzuwenden.

Anhand der ausgewählten Stichproben wird auf den gesamten Bestand hochgerechnet. Diese Inventurvariante wird hauptsächlich in Großunternehmen angewendet.

Eingeführt wurde sie in Deutschland zu Beginn der 1970-er Jahre, und zwar von der Siemens AG als erstem Unternehmen. Die rechtliche Verankerung dieser Methode folgte im Januar 1977.

Bei dieser Inventurart sind wichtige Punkte zu beachten:

- Stichprobenfehler dürfen maximal 1 % des Wertes der so genannten Grundgesamtheit nicht überschreiten.

- Der Aussagewert muss dem Wert einer vollständigen Bestandsaufnahme entsprechen.

- Das der Inventur folgende Inventar darf ausschließlich mittels anerkannter mathematisch-statistischer Verfahren erstellt werden. Zu diesen Verfahren zählt zum Beispiel die Mittelwertschätzung.

permanente Inventur (§ 241 Abs. 2 HGB)

Im Gegensatz zur Stichprobeninventur handelt es sich hier um eine Totalerfassung. Allerdings wird sie nicht zum Bilanzstichtag durchgeführt, sondern kann zeitlich über das Geschäftsjahr verteilt werden. Dafür ist die Führung eines Lagerbuches ebenso Voraussetzung wie die Nachprüfbarkeit aller Zu- und Abgänge anhand entsprechender Unterlagen.

Aus handelsrechtlicher Sicht kann die permanente Inventur für alle Vermögensgegenstände genutzt werden, aus steuerrechtlicher Sicht jedoch nur für Vorräte unter bestimmten Voraussetzungen wie der fortschreibenden Lagerbuchhaltung. Eine Anwendung bei nicht kontrollierbaren Abgängen (Schwund, Verderb, leichte Zerbrechlichkeit, sehr hoher Wert etc.) ist nicht zulässig.

verlegte Stichtagsinventur

Eine vor- oder nachverlegte Inventur kommt nur dann in Frage, wenn eine Bestandsaufnahme zum Stichtag nicht möglich ist. Eine solche Voraussetzung ist zum Beispiel bei sehr großen Beständen gegeben. Die körperliche Inventur erfolgt an einem frei wählbaren Tag, der allerdings innerhalb der letzten drei Monate vor dem Bilanzstichtag oder innerhalb der ersten zwei Monate nach dem Bilanzstichtag liegen muss.

Übungsfragen

#1. Was ist laut Rechnungswesen die Inventur?

#2. Was hat die Inventur mit dem Inventar und der Bilanz zu tun?

#3. Welche Inventurart gibt es NICHT?

#4. Wer ist NICHT zur Inventur verpflichtet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen