Der Buchungssatz ist ein „Werkzeug“, das in der doppelten Buchführung (Doppik) verwendet wird. Buchungssätze nennen die Konten, auf denen die Geschäftsfälle zu buchen sind, inklusive der jeweiligen Beträge. Dieser Vorgang wird als Kontierung bezeichnet. Ein Buchungssatz hat das Format „Soll an Haben“; das heißt, dass wenigstens ein Konto im Soll und eines im Haben bebucht wird. Werden mehrere Konten im Soll und/oder im Haben angesprochen, handelt es sich um zusammengesetzte Buchungssätze.

In dieser Lektion erfährst du, was ein Buchungssatz ist und wie einfache und zusammengesetzte Buchungssätze gebildet werden. Wir nennen dir Beispiele aus unterschiedlichen Bereichen der Buchführung und stellen dir zum Schluss einige Übungsaufgaben zur Lernkontrolle zur Verfügung.

- Synonyme: Buchungsformel | Kontenanruf

- Englisch: booking record | posting record

Warum sind Buchungssätze wichtig?

Im Rechnungswesen lassen sich Geschäftsvorfälle nur korrekt und für Dritte nachvollziehbar erfassen, indem sie auf den betroffenen Buchungskonten gebucht werden.Der Buchungssatz ist als eine Art Anweisung zu verstehen, wie die Buchung auf bestimmten Konten vorzunehmen ist. In der doppelten Buchung enthält der Buchungssatz die Buchung auf wenigstens zwei Konten – eine Buchung im Soll, eine im Haben.

Was ist ein Buchungssatz?

In der doppelten Buchführung ist jeder Geschäftsvorfall sorgfältig zu erfassen, um den Grundsätzen der ordnungsgemäßen Buchführung sowie den gesetzlichen Vorgaben zu genügen. Jeder einzelne Geschäftsvorfall wirkt sich der zwingenden Logik in der Buchführung zufolge auf mindestens zwei Buchungskonten aus. Eines der Konten wird im Soll, das andere im Haben bebucht.

Der Buchungssatz lautet immer

Sollkonto an Habenkonto

Der Buchungssatz lautet

Bank an Kasse 20.000 EUR

Eine Übersicht über alle verfügbaren Konten bieten die Kontenpläne, die auf den jeweiligen Kontenrahmen basieren. In Deutschland sind insbesondere die von der DATEV standardisierten Kontenrahmen SKR 03 und SKR 04 sowie der IKR (Industriekontenrahmen) relevant.

Die Buchungssätze in der Debitoren- und Kreditorenbuchhaltung

Es spielt keine Rolle, in welchem unternehmerischen Bereich die jeweiligen Geschäftsvorfälle anfallen. Der Aufbau eines Buchungssatzes ist immer gleich und lautet

Die beiden Bereiche Debitoren- und Kreditorenbuchhaltung zum Beispiel unterscheiden sich nur insofern, dass die Debitorenbuchhaltung die Forderungen gegenüber Kunden bucht, die Kreditorenbuchhaltung die Verbindlichkeiten gegenüber Lieferanten. Die Finanzbuchhaltung befasst sich mit den Aufwendungen und Erträgen.

Buchungssätze bilden: So geht’s

Ein Buchungssatz ist ausnahmslos nach dem Schema

Sollkonto an Habenkonto

zu bilden. Wenigstens ein Konto wird im Soll, wenigstens eines im Haben angesprochen. Zusammengesetzte Buchungssätze sprechen mehrere Konten im Soll und/oder im Haben an.

Für die korrekte Bildung von Buchungssätzen ist die Darstellung der Geschäftsvorfälle in T-Konten hilfreich.

Kontenart erkennen

Zunächst ist zu klären, welche Konten angesprochen werden und auf welcher Seite des jeweiligen Kontos zu buchen ist.

Zwei Faktoren bestimmen, ob ein Konto im Soll oder im Haben angesprochen wird:

- Um welche Kontoart handelt es sich?

- Ist ein Zugang oder ein Abgang zu buchen?

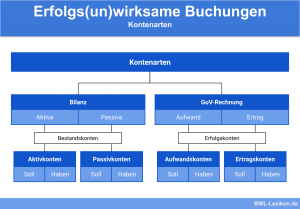

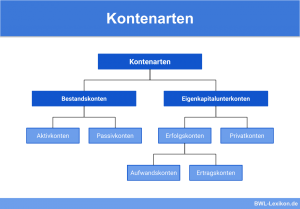

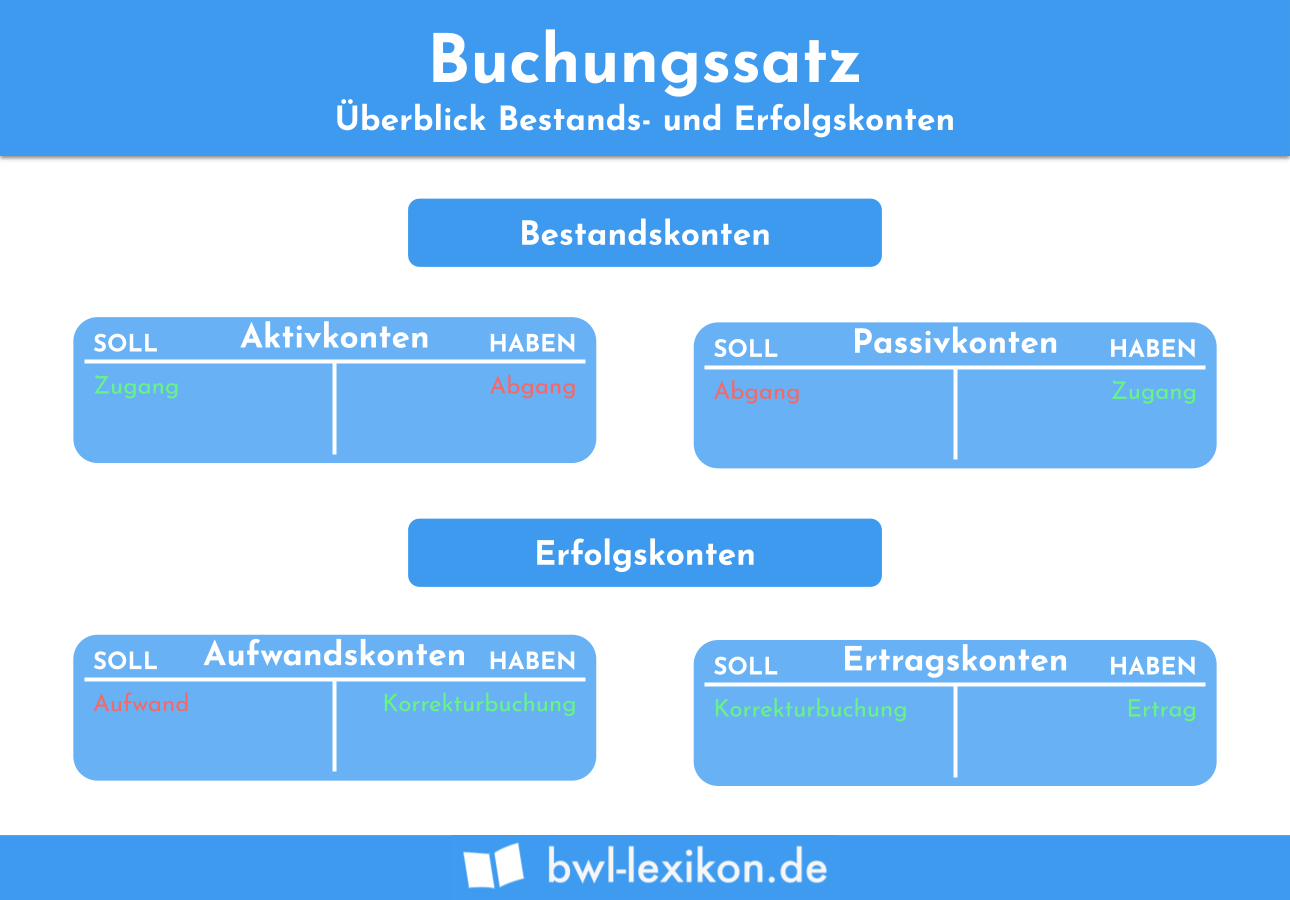

Die Buchführung unterscheidet grundsätzlich vier Kontenarten:

- Aktivkonten

- Passivkonten

- Aufwandskonten

- Ertragskonten

In der T-Konten-Form lassen sich die Buchungen einfach erkennen:

- Aktivkonto

Soll | Haben

Zugang | Abgang - Passivkonto

Soll | Haben

Abgang | Zugang - Aufwandskonto

Soll | Haben

Aufwand | ggf. Korrektur - Ertragskonto

Soll | Haben

ggf. Korrektur | Ertrag

Buchungssätze bilden

Ist diese Systematik erst einmal verinnerlicht, wird das Bilden korrekter Buchungssätze zum Kinderspiel. Empfehlenswert ist das Vorgehen nach folgendem Schema:

In fünf Schritten zum Buchungssatz

- Zunächst sind die Konten zu bestimmen, die vom Geschäftsvorfall betroffen sind.

- Dann ist zu klären, um welche Kontenarten es sich handelt: Aktiv- oder Passivkonto, Aufwands- oder Ertragskonto.

- Handelt es sich jeweils um einen Zugang oder einen Abgang?

- Auf welcher Kontenseite wird entsprechend gebucht?

- Wie lautet der Buchungssatz nach dem Schema „Soll an Haben“?

Beispiel zum Buchungssatz

- Der Geschäftsvorfall betrifft die Konten „Büromaterial“ und „Verbindlichkeiten aus Lieferungen und Leistungen“.

- Das Konto „Büromaterial“ ist ein Aufwandskonto, das Konto „Verbindlichkeiten aus Lieferungen und Leistungen“ ein Passivkonto.

- Bei beiden Konten handelt es sich um Zugänge.

- Zugänge auf dem Aufwandskonto werden im Soll, auf dem Passivkonto im Haben gebucht.

- Der Buchungssatz lautet „Büromaterial an Verbindlichkeiten aus Lieferungen und Leistungen“.

In tabellarischer Form wird es übersichtlicher und deutlicher:

| 1. Konten | Büromaterial | Verbindlichkeiten aus Lieferungen und Leistungen |

| 2. Kontenarten | Aufwandskonto | Passivkonto |

| 3. Bewegung | Zugang | Zugang |

| 4. Kontoseite | Soll | Haben |

| 5. Buchungssatz | ||

| Büromaterial | an | Verbindlichkeiten aus Lieferungen und Leistungen |

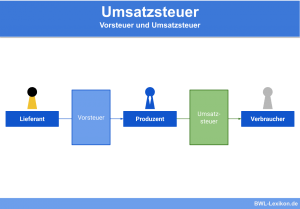

Bei obigem Beispiel handelt es sich um einen einfachen Buchungssatz, der lediglich zwei Konten betrifft. Ein wichtiger Punkt bleibt in diesem (fiktiven) Fall unberücksichtigt, der in der unternehmerischen Realität unbedingt zu beachten ist: die Buchung der Vorsteuer.

Der Lieferant hat auf den Netto-Warenwert Umsatzsteuer aufzuschlagen, die er im Rahmen der Umsatzsteuererklärung an das Finanzamt abführt. Für den unternehmerischen Kunden handelt es sich dabei um Vorsteuer, die dieser im Rahmen der Steuererklärung von der abzuführenden Umsatzsteuer abziehen kann.

Konkret sieht der Geschäftsvorfall folgendermaßen aus:

- Der Geschäftsvorfall betrifft die Konten „Büromaterial“ „Verbindlichkeiten aus Lieferungen und Leistungen“ und „Vorsteuer“.

- Das Konto „Büromaterial“ ist ein Aufwandskonto, das Konto „Verbindlichkeiten aus Lieferungen und Leistungen“ ein Passivkonto, das Konto „Vorsteuer“ ein Aktivkonto.

- Bei allen Kontobewegungen handelt es sich um Zugänge.

- Zugänge auf dem Aktivkonto und dem Aufwandskonto werden im Soll, auf dem Passivkonto im Haben gebucht.

- Der Buchungssatz lautet demnach „Büromaterial und Vorsteuer an Verbindlichkeiten aus Lieferungen und Leistungen“.

In tabellarischer Form bedeutet das:

| 1. Konten | Büromaterial | Vorsteuer (als Forderung ggü. dem Finanzamt) | Verbindlichkeiten aus Lieferungen und Leistungen |

| 2. Kontenarten | Aufwandskonto | Aktivkonto | Passivkonto |

| 3. Bewegung | Zugang | Zugang | Zugang |

| 4. Kontoseite | Soll | Soll | Haben |

| 5. Buchungssatz | |||

| Büromaterial | Vorsteuer | an | Verbindlichkeiten aus Lieferungen und Leistungen |

Sobald wie in diesem Fall mehr als zwei Konten betroffen sind, handelt es sich um einen zusammengesetzten Buchungssatz.

Aus der Praxis: Beispiele für Buchungssätze

Zahlreiche Geschäftsvorfälle kommen immer wieder vor. Wir nennen hier eine Auswahl der häufigsten und zeigen den Weg zum jeweiligen Buchungssatz:

Einkauf von Waren auf Ziel

Der Netto-Warenwert beträgt 5.000 EUR; die Zahlung inklusive Vorsteuer erfolgt laut Vereinbarung 30 Tage nach Rechnungseingang.

- Konto „Waren“: Aktivkonto, Zugang im Soll

- Konto „Vorsteuer“: Aktivkonto, Zugang im Soll

- Konto „Verbindlichkeiten aus Lieferungen und Leistungen“: Passivkonto, Zugang im Haben

Buchungssatz:

Waren 5.000 EUR

Vorsteuer (19 %) 950 EUR

an Verbindlichkeiten aus Lieferungen und Leistungen 5.950 EUR

Verkauf von Waren auf Ziel

Der Netto-Warenwert beträgt 3.000 EUR, die Rechnung an den Kunden beinhaltet Umsatzsteuer und wird von diesem 30 Tage nach Rechnungseingang beglichen.

- Konto „Forderungen aus Lieferungen und Leistungen“: Aktivkonto, Zugang im Soll

- Konto „Umsatzerlöse“: Ertragskonto, Zugang im Haben

- Konto „Umsatzsteuer“: Passivkonto, Zugang im Haben

Buchungssatz:

Forderungen aus Lieferungen und Leistungen 3.570 EUR

an Umsatzerlöse 3.000 EUR

an Umsatzsteuer (19 %) 570 EUR

Gutschrift an den Kunden

Ein Kunde sendet ein defektes Produkt innerhalb der Garantiezeit zurück und erhält eine Gutschrift über den Betrag von netto 500 EUR.

- Konto „Forderungen aus Lieferungen und Leistungen“: Aktivkonto, Abgang im Haben

- Konto „Umsatzerlöse“: Ertragskonto, Abgang im Soll

- Konto „Umsatzsteuer“: Passivkonto, Abgang im Soll

Buchungssatz:

Umsatzerlöse 500 EUR

Umsatzsteuer (19 %) 95 EUR

an Forderungen aus Lieferungen und Leistungen 595 EUR

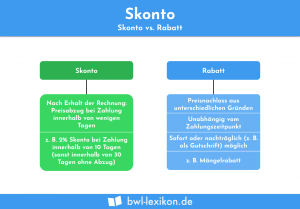

Skonto nutzen

Bei Begleichung einer Eingangsrechnung innerhalb von zehn Tagen kann laut Vereinbarung 3 % Skonto gezogen werden. Der Rechnungsbetrag beträgt brutto 5.950 EUR.

- Konto „Verbindlichkeiten aus Lieferungen und Leistungen“: Passivkonto, Abgang im Soll

- Konto „Bank“: Aktivkonto, Abgang im Haben

- Konto „Erhaltene Skonti“: Ertragskonto, Zugang im Haben

- Konto „Vorsteuer“: Aktivkonto, Abgang im Haben

Buchungssatz:

Verbindlichkeiten aus Lieferungen und Leistungen 5.950 EUR

an Bank 5.771,50 EUR

an erhaltene Skonti 150 EUR

an Vorsteuer (19 %) 28,50 EUR

Abschreibung

Ein Fahrzeug aus dem betrieblichen Fuhrpark wird um 6.000 EUR abgeschrieben.

- Konto „Abschreibung“: Aktivkonto, Zugang im Soll

- Konto „Fuhrpark“: Aktivkonto, Abgang im Haben

Buchungssatz:

Abschreibung 6.000 EUR

an Fuhrpark 6.000 EUR

Rückstellungen bilden

Das Unternehmen bildet Rückstellungen für Pensionen in Höhe von 80.000 EUR.

- Konto „Aufwendungen für Altersversorgung“: Aufwandskonto, Zugang im Soll

- Konto „Rückstellungen für Pensionen und ähnliche Verpflichtungen“: Passivkonto, Zugang im Haben

Buchungssatz:

Aufwendungen für Altersversorgung 80.000 EUR

an Rückstellungen für Pensionen und ähnliche Verpflichtungen 80.000 EUR

Buchungssätze für den Kontenabschluss

Zum Schluss einer Rechnungsperiode sind die Konten abzuschließen und die Salden auf das Schlussbilanzkonto oder auf das Konto „Gewinn und Verlust“ zu übertragen.

Dabei gilt:

- Die Bestandskonten (Aktiv- und Passivkonten) werden über das Schlussbilanzkonto (SBK) abgeschlossen.

- Die Erfolgskonten (Aufwands- und Ertragskonten) werden über das Konto „Gewinn und Verlust (GuV)“ abgeschlossen.

Die Buchungssätze lauten wie folgt:

SBK an Aktivkonto

Passivkonto an SBK

GuV an Aufwandskonto

Ertragskonto an GuV

Das Konto „Gewinn und Verlust“ ist über das Konto „Eigenkapital“ abzuschließen. Es kommt dabei darauf an, ob in der Rechnungsperiode ein Gewinn oder ein Verlust erwirtschaftet wurde.

Der Buchungssatz bei einem erwirtschafteten Gewinn lautet

GuV an Eigenkapital

Bei einem erwirtschafteten Verlust lautet er

Eigenkapital an GuV

Übungsfragen

#1. Auf wie viele Konten wirkt sich ein Geschäftsvorfall mindestens aus?

#2. Wie lautet das allgemeingültige Format eines Buchungssatzes?

#3. Was ist ein einfacher Buchungssatz?

#4. Das Konto „Vorsteuer“ ist ein Aktivkonto. Richtig oder falsch?

#5. Das Konto „Eigenkapital“ ist ein Ertragskonto. Richtig oder falsch?

#6. Worauf basieren Kontenpläne?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenBeispiele und Übungen zu einfachen Buchungssätzen

Bei diesem Übungsteil werden dir Geschäftsfälle vorgegeben. Du hast die Aufgabe, den korrekten Buchungssatz auszuwählen.

#1. Geschäftsfall: Der Inhaber hebt vom Bankkonto Geld ab, um die Bürokasse aufzustocken.

#2. Geschäftsfall: Die Rechnung an einen Lieferer wird per Banküberweisung beglichen.

#3. Geschäftsfall: Laut Materialentnahmeschein wurden Hilfsstoffe aus dem Lager verwendet.

#4. Geschäftsfall: Die Bank bucht die monatliche Rate für die Darlehenstilgung ab.

#5. Geschäftsfall: Ein Kunde betritt das Unternehmen und bezahlt seine Rechnung von letzter Woche bar.

#6. Überweisung der Umsatzsteuer an das Finanzamt

#7. Geschäftsfall: Der Unternehmer erwirbt ein Tablet für private Zwecke und zahlt bar.

#8. Geschäftsfall: Das Unternehmen nimmt ein Darlehen auf, um Liefererrechnungen zu bezahlen.

#9. Geschäftsfall: Der Unternehmer verkauft sein privates Kfz gegen bar und zahlt den Betrag in die Unternehmenskasse ein.

#10. Geschäftsfall: Die Bareinnahmen der Woche werden auf das Bankkonto des Unternehmens eingezahlt.

#11. Geschäftsfall: Der Unternehmer zahlt aus seinem Privatvermögen einen Geldbetrag auf das Firmenkonto ein.

#12. Geschäftsfall: Der Einkauf von Büromaterial wird bar bezahlt.

#13. Geschäftsfall: Das Finanzamt überweist einen Vorsteuerüberhang auf das Bankkonto.

#14. Geschäftsfall: Die Bank bucht Darlehenszinsen ab.

#15. Geschäftsfall: Die Bank schreibt Zinsen gut.

#16. Geschäftsfall: Das Konto Vorsteuer wird über das Konto Umsatzsteuer abgeschlossen, um die Zahllast zu ermitteln.

#17. Geschäftsfall: Das Gewinn- und Verlustkonto wird am Jahresende abgeschlossen. Das Unternehmen hat einen Gewinn erzielt.

#18. Geschäftsfall: Am Jahresende wird die Abschreibung auf Maschinen gebucht.

#19. Geschäftsfall: Erfassung des Mehrbestands an Fertigen Erzeugnissen am Jahresende

#20. Geschäftsfall: Abschluss des Bankkontos am Jahresende; negativer Kontostand.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenBeispiele und Übungen zu zusammengesetzten Buchungssätzen

Bei diesem Übungsteil werden dir Geschäftsfälle vorgegeben. Du hast die Aufgabe, den korrekten zusammengesetzten Buchungssatz auszuwählen.

#1. Geschäftsfall: Rechnung an einen Kunden über Fertigerzeugnisse, 19 % Umsatzsteuer

#2. Geschäftsfall: Gutschrift über Fertigerzeugnisse an einen Kunden aufgrund einer Mängelrüge, Nettobuchung

#3. Geschäftsfall: Barkauf von Büromaterial, 19 % Umsatzsteuer

#4. Geschäftsfall: Geldeingang für eine Ausgangsrechnung über fertige Erzeugnisse, gezahlt wurde per Banküberweisung abzüglich Skonto, Nettobuchung

#5. Geschäftsfall: Ein abgeschriebenes Firmenfahrzeug wird gegen Barzahlung verkauft, 19 % Umsatzsteuer

#6. Geschäftsfall: Erwerb eines Multifunktionsdruckers, Zahlung per Banküberweisung, 19 % Umsatzsteuer

#7. Geschäftsfall: Rücksendung defekter Waren an den Lieferer

#8. Geschäftsfall: Entnahme von fertigen Erzeugnissen für private Zwecke, 19 % Umsatzsteuer

#9. Geschäftsfall: Bezahlung einer Rechnung über Hilfsstoffe per Banküberweisung abzüglich Skonto, Nettobuchung

#10. Geschäftsfall: Eingangsrechnung eines Handelsvertreters über Verkaufsprovision, 19 % Umsatzsteuer

#11. Geschäftsfall: Rohstoffeinkauf auf Ziel, 19 % Umsatzsteuer

#12. Geschäftsfall: Eine Eingangsrechnung über eine Warenlieferung wird zum Teil bar, zum Teil per Banküberweisung beglichen.

#13. Geschäftsfall: Barzahlung der Bezugskosten für Hilfsstoffe, 19 % Umsatzsteuer

#14. Geschäftsfall: Gutschrift vom Lieferer über zurückgesandte Rohstoffe aufgrund unserer Mängelrüge

#15. Geschäftsfall: Kunde sendet falsch gelieferte Fertigerzeugnisse zurück

#16. Geschäftsfall: Die Bank bucht Darlehenstilgung und Darlehenszinsen vom Girokonto ab und löst eine Lastschrift für Kfz-Steuer ein.

#17. Geschäftsfall: Ein Multifunktionsdrucker erweist sich nach dem Erwerb als defekt und wird an den Lieferer retourniert. Die Rechnung war noch nicht beglichen.

#18. Geschäftsfall: Überweisung der Gehälter, der Sozialversicherungsbeiträge (Arbeitnehmeranteil) und der Lohn- und Kirchensteuern

#19. Geschäftsfall: Barzahlung der Bahnfracht für eine Warenlieferung an einen Kunden „frei Haus“, 19 % Umsatzsteuer

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenÜbungen: Einen Buchungssatz richtig zuordnen

Bei diesem Übungsteil werden dir Buchungssätze vorgegeben. Deine Aufgabe ist es, den passenden Geschäftsfall dazu auszuwählen.

#1. 1. Buchungssatz: Zinsaufwendungen an Bank

#2. 2. Buchungssatz: Verbindlichkeiten aus Lieferungen und Leistungen an Kasse und an Bank

#3. 3. Buchungssatz: Bank an Kasse

#4. 4. Buchungssatz: Rohstoffe und Vorsteuer an Verbindlichkeiten aus Lieferungen und Leistungen

#5. 5. Buchungssatz: Erlösberichtigungen für Fertigerzeugnisse und Umsatzsteuer an Forderungen aus Lieferungen und Leistungen

#6. 6. Buchungssatz: Verbindlichkeiten aus Lieferungen und Leistungen an Bank

#7. 7. Buchungssatz: Bank und Erlösberichtigungen für Fertigerzeugnisse und Umsatzsteuer an Forderungen aus Lieferungen und Leistungen

#8. 8. Buchungssatz: Aufwendungen für Hilfsstoffe an Hilfsstoffe

#9. 9. Buchungssatz: Darlehensschulden an Bank

#10. 10. Buchungssatz: Bezugskosten für Rohstoffe und Vorsteuer an Kasse

#11. 11. Buchungssatz: Verbindlichkeiten aus Lieferungen und Leistungen an Nachlässe für Rohstoffe und an Vorsteuer und an Bank

#12. 12. Buchungssatz: Bank an Forderungen aus Lieferungen und Leistungen

#13. 13. Buchungssatz: Verbindlichkeiten aus Lieferungen und Leistungen an Rohstoffe und an Vorsteuer

#14. 14. Buchungssatz: Geschäftsausstattung und Vorsteuer an Bank

#15. 15. Buchungssatz: Bank an Hypothekenschulden

#16. 16. Buchungssatz: Steuern und Abgaben an Bank

#17. 17. Buchungssatz: Verbindlichkeiten aus Lieferungen und Leistungen an Nachlässe für Rohstoffe und an Vorsteuer

#18. 18. Buchungssatz: Forderungen aus Lieferungen und Leistungen an Umsatzerlöse und an Umsatzsteuer

#19. 19. Buchungssatz: Fuhrpark und Vorsteuer an Kasse

#20. 20. Buchungssatz: Umsatzsteuer an Bank

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen