Im Rechnungswesen zählen alle aus Zinsen generierten Einnahmen zu den Zinserträgen. Sie entstehen aufgrund unterschiedlicher Vorgänge innerhalb der unternehmerischen Tätigkeit und müssen korrekt erfasst und gebucht werden. Im HGB ist festgelegt, dass Zinserträge im Rahmen der Buchführung als „sonstige Zinsen und ähnliche Erträge“ behandelt und gesondert ausgewiesen werden müssen.

In dieser Lerneinheit erklären wir dir, was Zinserträge sind und wie sie entstehen. Du erfährst, wie sie in der Gewinn- und Verlustrechnung behandelt werden und wie sie zu buchen sind. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: interest income | interest revenue | interest earned

Was sind Zinsen?

Zinsen sind eine Art Kosten, die dann anfallen, wenn einer Person oder einem Unternehmen über einen festgelegten Zeitraum hinweg ein bestimmter Geldbetrag überlassen wird.

Zinsen errechnen sich anhand eines Prozentsatzes aus dem überlassenen Kapital. Unterschieden wird zwischen variablen und fest vereinbarten Zinssätzen. Grundlage für das Recht, Zinsen zu erheben, sind vertragliche Vereinbarungen. Auch in den Allgemeinen Geschäftsbedingungen kann der Zinsanspruch eines Unternehmens festgeschrieben sein.

Was sind Zinserträge?

Im Rechnungswesen stellt der Zinsertrag einen periodenbezogenen betrieblichen Ertrag dar. Er wird aus vereinnahmten Zinsen aus zinstragenden Finanzanlagen erzielt und in der Kosten- und Leistungsrechnung übernommen. In der Umgangssprache wird unter dem Zinsertrag das Ergebnis aus der Verzinsung angelegten Geldes verstanden. Das Gegenteil vom Zinsertrag ist der Zinsaufwand.

Laut HGB ist der Zinsertrag gesondert auszuweisen. Der Ausweis nach dem Umsatzkostenverfahren ist in § 275 Abs. 2 Nr. 10 HGB, nach dem Gesamtkostenverfahren in § 275 Abs. 2 Nr. 11 HGB festgelegt.

Gemeinsam mit dem Zinsaufwand kann das Unternehmen den Zinsertrag als Zinsergebnis ausweisen. Eine direkte Verrechnung der Zinserträge mit den Zinsaufwendungen ist aufgrund des Saldierungsverbots laut § 246 Abs. 2 HGB nicht gestattet.

Als Ertrag entlasten vereinnahmte Zinsen die Gewinn- und Verlustrechnung. Darüber hinaus verbessern sie in ihrer Eigenschaft als Einnahme die unternehmerische Liquidität.

Was zählt zu den Zinserträgen?

Zinserträge werden unterschieden:

- nach der Art der Zinsen

- nach dem Schuldner der Zinsen

Zinserträge unterschieden nach Art der Zinsen

Hinsichtlich der Art der Zinsen wird unterschieden zwischen:

- festen Zinsen

- variablen Zinsen

- vereinnahmten Verzugszinsen

Feste Zinsen

Der Festzins ist ein Zinssatz, der in Prozent eindeutig ausgewiesen ist. Grundlegende Bedeutung hat der Festzins beispielsweise bei Immobilienfinanzierungen. Klassische Hypotheken und Baudarlehen sind in Form eines Festzinsdarlehens gestaltet. Das heißt, dass der nominale Zinssatz über eine bestimmte Laufzeit festgeschrieben bzw. gebunden ist und nicht einseitig verändert werden kann. Damit wird die Planungssicherheit beim Kapitalnehmer (hier: Bauherr oder Immobilienkäufer) deutlich erhöht.

Bei Kapitalanlagen lässt sich mittels der Festzinsen die jeweilige Rendite genau bestimmen. Banken „belohnen“ die Verpflichtung des Anlegers, einen bestimmten Geldbetrag über einen festgelegten Zeitraum anzusparen und zu halten. Die Laufzeit wird in der Regel auf ein bis drei Jahre vereinbart; der zu erwartende Zinsertrag, also die Rendite, steht von vornherein fest.

Variable Zinsen

Ein variabler Zins passt sich der jeweils aktuellen Marktlage an. Bei Verträgen mit variablem Zinssatz sind willkürliche Zinsgestaltungen unzulässig. Hier ist die Festlegung eines Referenzzinssatzes gefordert. Er muss die individuelle Vertragsgestaltung berücksichtigen und in öffentlichen Medien zu erfahren sein. In diesem Zusammenhang bietet sich als Grundlage die Zeitreihen-Datenbank der Deutschen Bundesbank an.

Vereinnahmte Verzugszinsen

Ein Schuldner, der seine Schulden nicht rechtzeitig begleicht, befindet sich im Verzug, sofern die Forderung fällig und durchsetzbar ist und er die Verzögerung zu vertreten hat. Vom Zahlungsverzug spricht man im Falle einer Geldforderung. Der Schuldnerverzug ist im BGB geregelt; maßgeblich in § 280 Abs. 1 und 2 sowie in § 286 ff.

Laut § 288 Abs. 1 Satz 1 BGB werden Geldforderungen während des Verzuges verzinst. Außerdem kann ein Schaden, der darüber hinausgeht, geltend gemacht werden, beispielsweise entgangener Gewinn oder Kreditzinsen. Immobiliar-Verbraucherdarlehensverträge mit fester Verzinsung sind davon ausgenommen. Verzugszinsen sind auf Zinsen selbst nicht zu zahlen, es sei denn, der Schuldner wird aufgrund rückständiger Verzugszinsbeträge wiederum wirksam in Verzug gesetzt.

Dagegen sind Verzugszinsen auf Wertersatz sowie auf Ersatz für Wertminderung zu zahlen.

Zinserträge unterschieden nach dem Schuldner der Zinsen

Hinsichtlich des Schuldners der Zinsen wird unterschieden zwischen:

- Bankzinsen

- Anleihezinsen

- Zinserträge aus Schuldscheindarlehen

- Zinserträge aus Gesellschafterdarlehen

Die Abhängigkeit von der Laufzeit ist Voraussetzung, um diese Zinsen als solche erfassen und buchen zu können.

Bankzinsen

Im Rahmen der Zinserträge sind hier die Habenzinsen gemeint, die die Kreditinstitute auf alle Bankguthaben-Varianten zahlen. Stellen Gläubiger einer Bank Geld zur Verfügung, beispielsweise in Form von Sparbeträgen, Guthaben auf dem Girokonto, Termineinlagen etc., zahlt die Bank dafür einen Preis in Form von Habenzinsen.

Anleihezinsen

Anleihen sind zinstragende Wertpapiere und werden auch als verzinsliches Wertpapier, Schuldverschreibung, Obligation oder Rentenpapier bezeichnet. Ein solches Wertpapier gibt dem Gläubiger das Recht auf Rückzahlung des angelegten Betrages sowie auf die Zahlung vereinbarter Zinsen. Anleihen dienen dem Schuldner in erster Linie für langfristige Fremdfinanzierungen, während der Gläubiger sie als Kapitalanlage verwendet.

Zu den Anleihen zählen:

- Staatsanleihen (auch Kommunalanleihen)

- Pfandbriefe

- Unternehmensanleihen

Privatkredite und Schuldscheindarlehen gehören nicht dazu.

Zinserträge aus Schuldscheindarlehen

Inhaltlich betrachtet ist ein Schuldscheindarlehen ein klassisches Darlehen gemäß § 488 Abs. 1 BGB. Darin werden darlehensrechtliche Vereinbarungen getroffen, und es gelten einige Besonderheiten, die den Schuldschein vom klassischen Kredit abgrenzen:

- Der ausstellende Schuldner des Schuldscheins muss zwingend die Kaufmannseigenschaft gemäß § 1 HGB besitzen.

- Der Kreditvertrag wird als Schuldschein ausgestellt, als Urkunde betrachtet und beweist das Bestehen einer Verpflichtung.

- Dem jeweiligen Gläubiger steht das Eigentum am Schuldschein zu.

- Ist die Verbindlichkeit getilgt, kann der Schuldner die Rückgabe des Schuldscheins gegen Quittung verlangen.

Zinserträge aus Gesellschafterdarlehen

Bei einem Gesellschafterdarlehen handelt es sich um einen Kredit, den ein Unternehmensgesellschafter dem eigenen Unternehmen gewährt. Mit diesem Darlehen wird das Eigenkapital erhöht, was während einer Unternehmenskrise nicht selten die letzte Option darstellt.

Zinserträge in der Gewinn- und Verlustrechnung

Es spielt keine Rolle, worauf ein Zinsertrag im Unternehmen zurückzuführen ist. Die Einnahme stellt immer einen Gewinn für das Unternehmen dar. Dieser Gewinn wird wiederum dem Eigenkapital zugeordnet. Gleichzeitig steigt der Geldwert auf dem Konto „Bank“, sobald der Zinsertrag im Unternehmen gutgeschrieben ist.

In der Gewinn- und Verlustrechnung sind die Zinserträge separat, also unabhängig von anderen Einnahmen, zu behandeln. Zinserträge haben nichts mit der üblichen Geschäftstätigkeit eines Unternehmens zu tun und gelten somit als neutraler Ertrag.

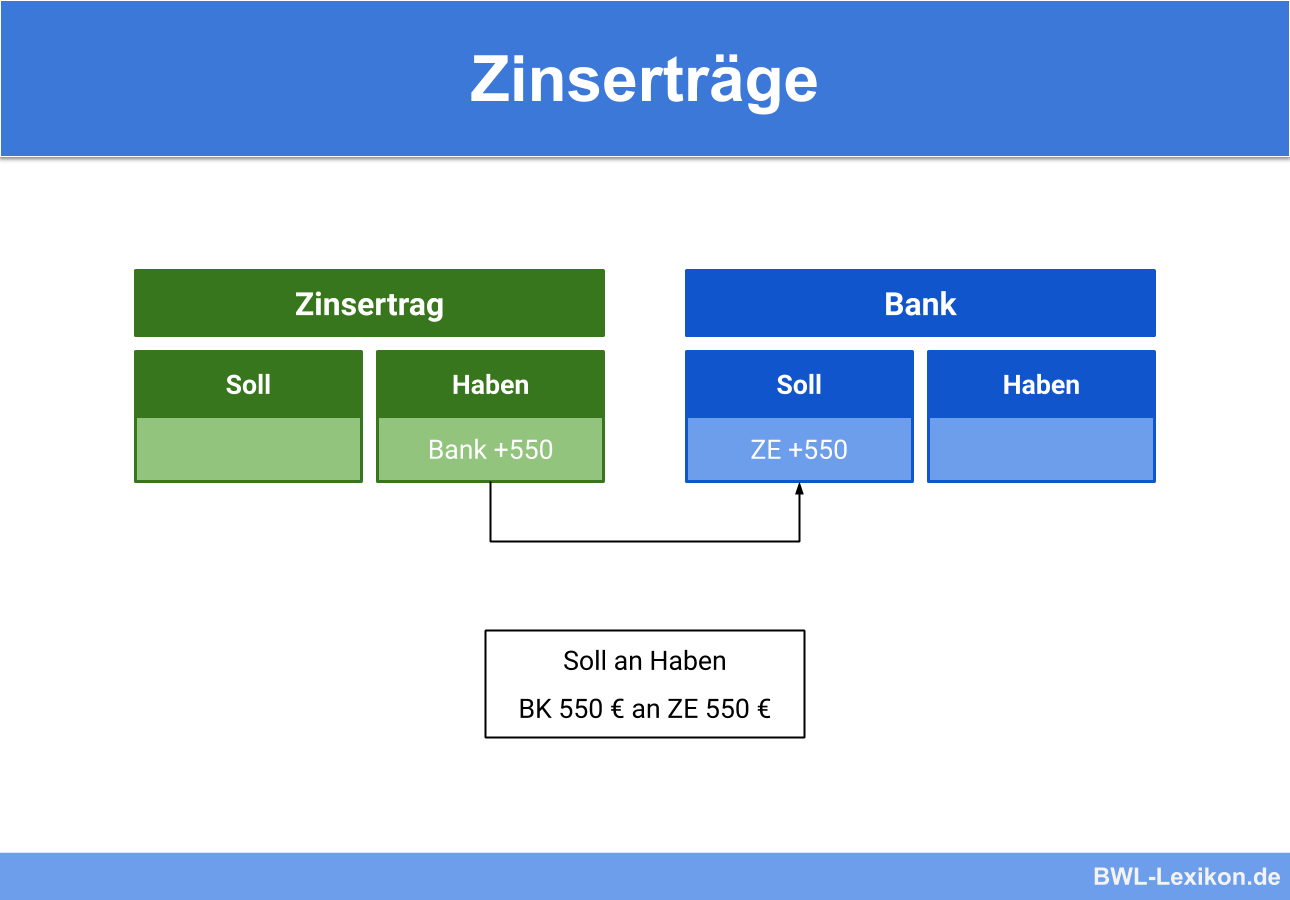

Die Buchung von Zinserträgen

Der Buchungssatz für die Erfassung dieser Zinserträge lautet:

Bank an Sonstige Zinsen und ähnliche Erträge 550 €

Übungsfragen

#1. Welche Aussage zu den Zinserträgen ist FALSCH?

#2. Eine direkte Verrechnung der Zinserträge mit den Zinsaufwendungen ist möglich.

#3. Wonach werden Zinserträge unterschieden?

#4. Wie lautet der Buchungssatz für die Zinsgutschrift?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen