Alle Geschäftsfälle verändern die Bilanz, doch sie werden nicht direkt in der Bilanz gebucht, sondern auf Konten. Im betrieblichen Rechnungswesen gibt es unterschiedliche Kontenarten bzw. Kontengruppen, zum Beispiel Bestandskonten, Erfolgskonten und Steuerkonten. Mittels der Kontenarten wird die Buchführung übersichtlich und lässt sich besser kontrollieren; außerdem ist es einfacher, einzelne Bereiche zu bewerten.

In dieser Lektion erklären wir dir, wofür die Buchführung Konten benötigt und in welche Kontenarten sie aufgegliedert sind. Wir nennen dir die wichtigsten Eigenschaften und zeigen dir entsprechende Beispiele dazu. Zum Schluss der Lektion findest du einige Übungsfragen.

- Synonyme: Kontengruppen

- Englisch: type of account

Warum sind die Kontenarten wichtig?

Rein theoretisch betrachtet könnte ein Unternehmen jeden Geschäftsvorfall direkt in der Bilanz bzw. im Gewinn- und Verlustkonto buchen.

Dieser Vorgang wäre ein Klassiker unter den Geschäftsvorfällen: Es werden sowohl die Aktiv- als auch die Passivseite der Bilanz erhöht, die Bilanzsumme bleibt auf beiden Seiten gleich.

Doch es gibt auch Nachteile einer direkten Buchung in der Bilanz:

- Es ist nicht mehr zu ersehen, wann das Fahrzeug gekauft wurde.

- Beim Kauf ist auch Vorsteuer geflossen, die von der abzuführenden Umsatzsteuer abgezogen werden kann. Dies müsste in der Bilanz ebenso berücksichtigt werden.

- Angenommen, der Händler gewährt einen nachträglichen Rabatt, weil er ein zugesagtes und bereits bezahltes Extra nicht liefern kann. Der Rabatt muss nun ebenfalls in der Bilanz gebucht werden. Spätestens jetzt wird es unübersichtlich.

Darüber hinaus greift die Vorgabe laut § 239 HGB, dass alle Geschäftsvorfälle laufend, lückenlos und sachlich geordnet erfasst und gebucht werden müssen. Ein sachverständiger Dritter muss sich in kurzer Zeit einen klaren Überblick über die Lage des Unternehmens verschaffen können. Und das funktioniert nur bei einem entsprechend aufgebauten Kontensystem.

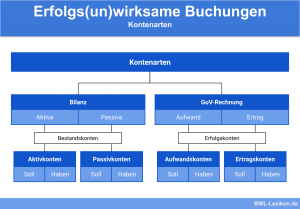

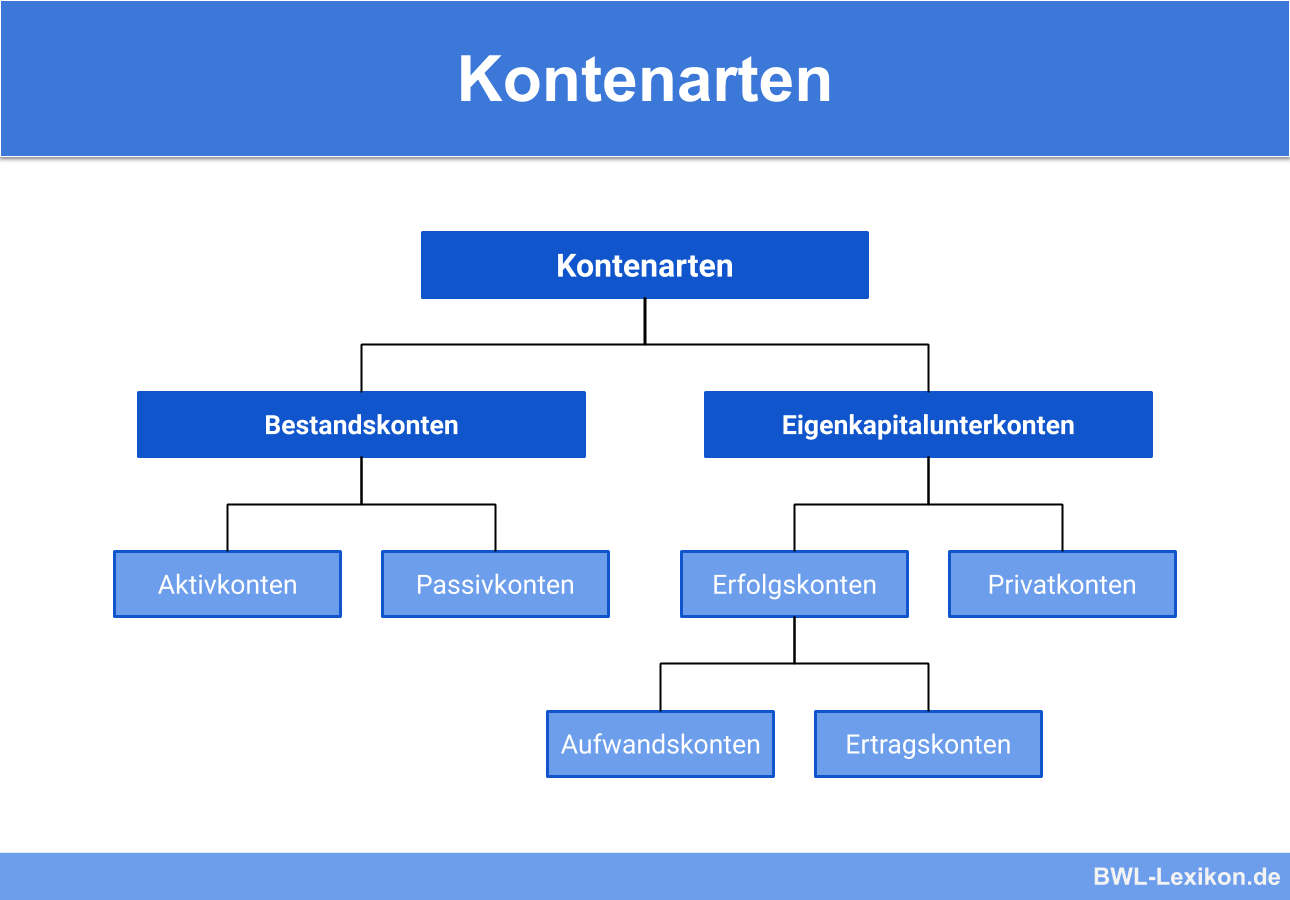

Die Kontenarten

In der Finanzbuchhaltung eines Unternehmens werden in der Regel folgende Kontenarten geführt:

- Bestandskonten

- Erfolgskonten

- Gewinn- und Verlustkonto

- Steuerkonten

- Eigenkapitalkonto

- Privatkonten

- Eröffnungsbilanzkonto

Sämtliche Konten weisen folgende gemeinsame Merkmale auf:

- Sie können in T-Konten-Form dargestellt werden.

- Sie haben eine Soll- und eine Haben-Seite.

- Auf einer Seite werden der Anfangsbestand und die Zugänge gebucht.

- Auf der jeweils anderen Seite werden die Abgänge und der Endbestand gebucht.

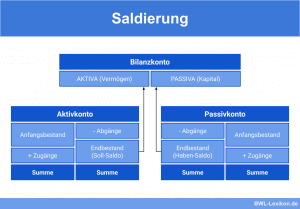

Bestandskonten

Bestandskonten entstehen bei Auflösung der Bilanz zu Beginn eines Geschäftsjahres. Sie werden also aus den Vermögens- und Kapitalbeständen des Unternehmens abgeleitet. Die Aktivposten der Bilanz werden in Aktivkonten, die Passivposten der Bilanz in Passivkonten aufgelöst.

Auf dem Aktivkonto werden im Soll der Anfangsbestand und die Zugänge gebucht, im Haben die Abgänge und der Endbestand. Auf dem Passivkonto werden Anfangsbestand und Zugänge im Haben, die Abgänge und der Endbestand im Soll gebucht.

Typische Beispiele für Aktivkonten sind:

- Grundstücke und Gebäude

- Technische Anlagen und Maschinen

- Fuhrpark

- Betriebs- und Geschäftsausstattung

- Roh-, Hilfs- und Betriebsstoffe

- Kasse und Bank

Zu den typischen Passivkonten gehören:

- Eigenkapital

- Darlehen

- Verbindlichkeiten aus Lieferungen und Leistungen

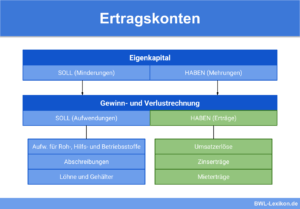

Erfolgskonten

Die Erfolgskonten lassen sich als Unterkonten des Eigenkapitalkontos einordnen, denn sie dienen der Gewinnermittlung. Erfolgskonten werden aufgeteilt in Aufwandskonten und Ertragskonten.

Aufwendungen reduzieren das betriebliche Vermögen, Erträge erhöhen es. Erfolgskonten haben keinen Anfangsbestand und werden eröffnet, sobald sie im Zuge eines Geschäftsvorfalls angesprochen werden.

Zu den typischen Aufwandskonten zählen beispielsweise:

- Mietaufwendungen

- Zinsaufwendungen

- Kfz-Kosten

- Bürobedarf

- Kosten für Telekommunikation

Klassische Ertragskonten sind:

- Umsatzerlöse

- Miet- und Pachterträge

- Zinserträge

- Provisionserträge

Aufwandskonten ähneln vom Aufbau her den aktiven Bestandskonten. Die Zugänge werden hier im Soll, die Abgänge im Haben gebucht. Der Aufbau der Ertragskonten ähnelt demzufolge den passiven Bestandskonten. Die Zugänge werden im Haben, die Abgänge im Soll gebucht.

Zum Ende des Geschäftsjahres werden sämtliche Erfolgskonten über das Gewinn- und Verlustkonto abgeschlossen.

Beispiel Ertragskonto

Der Buchungssatz für die Zahlungen lautet jeweils:

Bank an Mieterträge 200 €

Zum Ende des Geschäftsjahres befindet sich auf dem Ertragskonto im Soll die Summe von 2.400 €. Der Betrag wird auf das Gewinn- und Verlustkonto umgebucht; im selben Zug wird das Ertragskonto abgeschlossen.

Der Buchungssatz lautet:

Mieterträge an Gewinn- und Verlustkonto 2.400 €

Beispiel Aufwandskonto

Der Buchungssatz für die Zahlungen lautet jeweils:

Aufwand für Telekommunikation an Bank 120 €

Zum Ende des Geschäftsjahres befindet sich auf dem Aufwandskonto im Haben die Summe von 1.440 €. Dieser Betrag wird auf das Gewinn- und Verlustkonto umgebucht; gleichzeitig wird das Aufwandskonto abgeschlossen.

Der Buchungssatz lautet:

Gewinn- und Verlustkonto an Aufwand für Telekommunikation 1.440 €

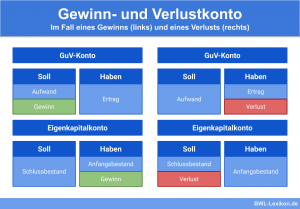

Gewinn- und Verlustkonto

Über das Gewinn- und Verlustkonto (GuV) werden die Erfolgskonten abgeschlossen. Die Salden der Aufwandskonten erscheinen im Soll, die Salden der Ertragskonten im Haben des Gewinn- und Verlustkontos. Das Konto kann als Unterkonto des Eigenkapitalkontos gesehen werden. Es wird über das Konto „Eigenkapital“ abgeschlossen und hat somit direkten Einfluss darauf.

Übersteigen die Erträge die Aufwendungen, weist das Gewinn- und Verlustkonto einen Gewinn aus, der das Eigenkapital erhöht. Im umgekehrten Fall hat das Unternehmen einen Verlust erwirtschaftet, der das Eigenkapital reduziert.

Steuerkonten

Der größte Teil der Geschäftsvorfälle in einem Unternehmen ist mit Umsatzsteuer behaftet. Werden Waren, Produkte und Dienstleistungen verkauft, fällt Umsatzsteuer an, die an das Finanzamt abzuführen ist. Werden Einkäufe getätigt, kann die in den Eingangsrechnungen ausgewiesene Umsatzsteuer als Vorsteuer abgezogen werden.

Um die Verrechnung und Buchung korrekt auszuführen, sieht das Kontensystem entsprechend zwei Steuerkonten vor: das Umsatzsteuer- und das Vorsteuerkonto.

Beim Umsatzsteuerkonto handelt es sich um ein Passivkonto, denn die Umsatzsteuer stellt eine Verbindlichkeit gegenüber dem Finanzamt dar. Das Vorsteuerkonto ist ein Aktivkonto, denn die Vorsteuer stellt ein Guthaben bzw. eine Forderung gegenüber dem Finanzamt dar. Die beiden Steuerkonten werden gegeneinander abgeschlossen, sodass in der Bilanz immer nur das Konto erscheint, dessen Saldo höher ist.

Eigenkapitalkonto

Beim Eigenkapitalkonto handelt es sich um ein passives Bestandskonto; es zeigt an, dass ein Teil des Vermögens durch Nutzung des Eigenkapitals entsteht. Das Eigenkapital wird beeinflusst durch die Ergebnisse des Gewinn- und Verlustkontos sowie der Privatkonten.

Damit weist das Eigenkapitalkonto eine Art Sonderstellung auf, denn hier werden sowohl erfolgswirksame als auch erfolgsneutrale Geschäftsfälle gebucht:

- Das Gewinn- und Verlustkonto sammelt die Salden aller Erfolgskonten und somit alle erfolgswirksamen Geschäftsfälle.

- Die Privatkonten dagegen weisen in der Regel ausschließlich erfolgsneutrale Buchungen auf, und zwar Privateinlagen und Privatentnahmen.

Das Eigenkapital wird wie jedes andere passive Bestandskonto über das Schlussbilanzkonto abgeschlossen, nachdem die Salden des Gewinn- und Verlustkontos sowie der Privatkonten dort gebucht wurden.

Privatkonten

Entnimmt ein Unternehmer Geldbeträge oder Waren für private Zwecke, handelt es sich um eine Privatentnahme. Bringt er privates Vermögen in das Unternehmen ein, beispielsweise ein bisher privat genutztes Fahrzeug für den Fuhrpark, handelt es sich um eine Privateinlage. Solche Geschäftsfälle werden auf dem Privatkonto gebucht.

Privatkonten sind lediglich bei Einzelunternehmen und Personengesellschaften vorgesehen. Bei einer GmbH und einer Aktiengesellschaft ist es nicht möglich, Privatentnahmen und Privateinlagen durchzuführen.

Zu den typischen Geschäftsfällen, die die Privatkonten betreffen, gehören beispielsweise:

- Barentnahmen aus der Kasse für den eigenen Lebensunterhalt

- Entnahme von Waren für die private Nutzung

- Entnahme fertiger Erzeugnisse für den eigenen Bedarf

- Bareinlagen, zum Beispiel zur Überbrückung von Liquiditätsengpässen

Eröffnungsbilanzkonto

Beim Eröffnungsbilanzkonto handelt es sich um ein Hilfskonto, das lediglich als Gegenkonto für die Eröffnung der Bestandskonten fungiert. Es enthält die gleichen Informationen wie die Eröffnungsbilanz, stellt diese jedoch spiegelverkehrt dar und unterliegt keinen Vorschriften hinsichtlich Aufbau, Gliederung oder ähnlichem.

Übungsfragen

#1. Welche Aussage zu den Kontenarten ist FALSCH?

#2. Was haben ALLE Kontenarten gemeinsam?

#3. Welches Konto gehört NICHT zu den Bestandskonten?

#4. Welche Aussage zu den Erfolgskonten ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen