Mit der Forderungsquote wird der Anteil der Forderungen am gesamten Unternehmensvermögen bestimmt. Im Fokus der Ermittlung stehen die mit dem Buchwert angesetzten Forderungen aus Lieferungen und Leistungen sowie das bilanzielle Gesamtvermögen. Dieses stimmt mit der Bilanzsumme überein.

Die Lektion behandelt die Forderungsquote. Du wirst über die Wichtigkeit der Kennzahl informiert. Du erfährst, wie die Forderungsquote ermittelt wird und wie sie zu interpretieren ist. Abschließend weißt du, ob und wie sich die Forderungsquote reduzieren lässt. Zur Wissensvertiefung kannst du die fünf Übungsfragen am Ende dieser Lektion beantworten.

- Synonym: Forderungsintensität

- Englisch: debt ratio

Warum ist die Forderungsquote wichtig?

Die Forderungsquote gibt dem Unternehmer Auskunft über das Risiko von Forderungsverlusten. Ergibt sich bei der Ermittlung der Forderungsquote eine hohe Intensität, kann dies mit einer schlechten Zahlungsmoral der Kunden verbunden sein.

Um den Ursachen auf den Grund zu gehen, sollten weitere Maßnahmen eingeleitet werden. Die Umschlagshäufigkeit der Forderungen sagt dem Unternehmer, wie oft der Umsatz über die Forderungen umgeschlagen wird. Gegebenenfalls müssen ein wirksames Forderungsmanagement und ein funktionierendes Mahnwesen installiert werden.

Welche Forderungen werden bei der Ermittlung der Forderungsquote berücksichtigt?

Die Bilanzgliederung des § 266 HGB sieht für die Bilanzgliederung die folgenden Positionen für Forderungen vor:

- Forderungen aus Lieferungen und Leistungen

- Forderungen gegen verbundene Unternehmen

- Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht

Für die Ermittlung der Forderungsquote werden nur die Forderungen aus Lieferungen und Leistungen berücksichtigt. Hierbei handelt es sich um Vermögen, das durch den Absatz von Produkten oder die Bereitstellung von Dienstleistungen entsteht und von den Rechnungsempfängern noch nicht bezahlt wurde.

Die Forderungen aus Lieferungen und Leistungen werden nach den folgenden Kategorien bewertet:

Einwandfreie Forderungen

Dies sind Forderungen, bei denen der Unternehmer mit der Zahlung des vollständigen Rechnungsbetrages rechnet. Für die Ermittlung der Forderungsquote wird der vollständige Rechnungsbetrag herangezogen.

Zweifelhafte Forderungen

Der vollständige Zahlungseingang ist nicht sicher. Gründe hierfür sind unwillige oder auch insolvente Kunden. Das Ausfallrisiko wird pauschal geschätzt. Die Forderungen werden entsprechend abgeschrieben. Bei der Ermittlung der Forderungsquote ist der abgeschriebene Betrag maßgeblich.

Uneinbringliche Forderungen

Bei dieser Forderungsart kann der Unternehmer davon ausgehen, dass kein Zahlungseingang mehr erfolgen wird. In der Bilanz sind die Forderungen auf den Wert 0,00 € abzuschreiben. Diese Forderungen spielen bei der Ermittlung der Forderungsquote keine Rolle.

Forderungen gegen verbundene Unternehmen und Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht, werden bei der Ermittlung der Forderungsquote nicht berücksichtigt.

Formel: Forderungsquote ermitteln

Die Forderungsquote wird mit der folgenden Formel berechnet:

![\[ Forderungsquote = \frac{Forderungen}{Gesamtverm\ddot{o}gen} * 100\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-841a7c2b5f7d9df3e703ae583a7dcf1e_l3.png "Rendered by QuickLaTeX.com")

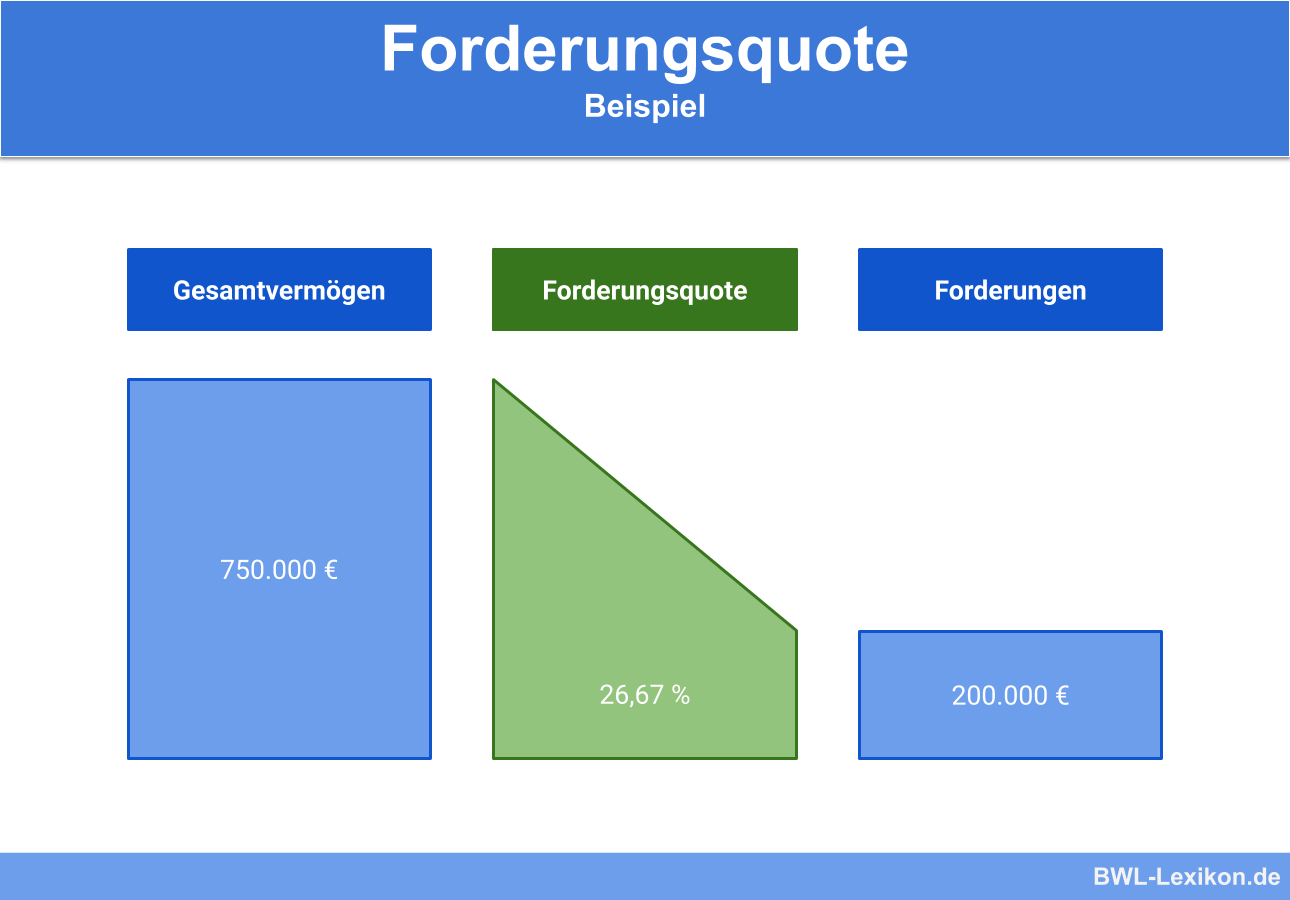

- Forderungen aus Lieferungen und Leistungen: 200.000 €

- Forderungen gegen verbundene Unternehmen: 30.000 €

- Bilanzsumme: 750.000 €

Die Forderungsquote ermittelt sich wie folgt:

![\[ Forderungsquote = \frac{200.000~Euro}{750.000~Euro} * 100\% = 26,67\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-85af03f44933abd421878930e8a58f71_l3.png "Rendered by QuickLaTeX.com")

Wie lässt sich die Forderungsquote reduzieren?

Dem Unternehmen stehen drei Möglichkeiten zur Wahl:

- Er kann kürzere Zahlungsziele vereinbaren.

- Ein kontinuierliches Mahnwesen trägt dazu bei, dass Rechnungen zeitnah beglichen werden.

- Das Unternehmen verkauft seine Forderungen an ein Factoring-Unternehmen. Diese Maßnahme ist mit Kosten verbunden.

Übungsfragen

#1. Welche Position spielt bei der Ermittlung der Forderungsquote KEINE Rolle?

#2. Welche Forderungen werden bei der Ermittlung der Forderungsquote nicht berücksichtigt?

#3. Wie ist eine hohe Forderungsquote zu interpretieren?

#4. Welche Maßnahme sollte der Unternehmer zuletzt zur Senkung der Forderungsquote in Betracht ziehen?

#5. In der Bilanz eines Unternehmens sind die folgenden Forderungen ausgewiesen: Forderungen aus Lieferungen und Leistungen 10.000 €, Forderungen gegen verbundene Unternehmen 15.000 €. Die Bilanzsumme beträgt 100.000 €. Wie hoch ist die Forderungsquote?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen