Bei der Working Capital Ratio handelt es sich um eine betriebswirtschaftliche Kennzahl, die in zweierlei Weise definiert ist. In der ersten Definition trifft die Kennzahl eine Aussage darüber, wie hoch der Anteil der kurzfristigen Verbindlichkeiten ist, der mittels des Umlaufvermögens langfristig finanziert werden kann. Die andere Definition bildet das Verhältnis des Working Capital zum kurzfristigen Umlaufvermögen ab und sagt aus, wie hoch der Anteil des langfristig finanzierten Umlaufvermögens ist.

In dieser Lerneinheit erfährst du, was die Working Capital Ratio ist, wozu sie benötigt und wie sie berechnet wird. Wir zeigen dir die beiden Interpretationsmöglichkeiten und stellen dir zum Schluss einige Übungsfragen zur Verfügung.

Warum ist die Working Capital Ratio wichtig?

Die Working Capital Ratio zählt zu den Liquiditätskennzahlen. Diese Kennzahlen sind ein wichtiges Instrument, um mittels der Bilanz Aussagen zur Liquidität des Unternehmens treffen zu können.

Bestimmte Vermögensposten werden zu bestimmten Kapitalposten in Beziehung gesetzt. Ziel dieser Verfahren ist es, festzustellen, ob und in welchem Umfang die kurzfristigen Verbindlichkeiten mit den Beständen der Zahlungsmittel (Bank, Kasse) oder anderen kurzfristigen Deckungsmitteln übereinstimmen.

Auch wenn der Aussagewert der Liquiditätskennzahlen begrenzt ist, liefern sie wertvolle Informationen zur wirtschaftlichen Lage des jeweiligen Unternehmens.

Was ist die Working Capital Ratio?

Die Working Capital Ratio ist eine betriebswirtschaftliche Finanzkennzahl, die für Aussagen zur Finanzierung und Liquidität im Unternehmen herangezogen wird, und zwar konkret bezogen auf das kurzfristige Umlaufvermögen, die kurzfristigen Verbindlichkeiten und das Working Capital.

Working Capital Ratio in der Praxis

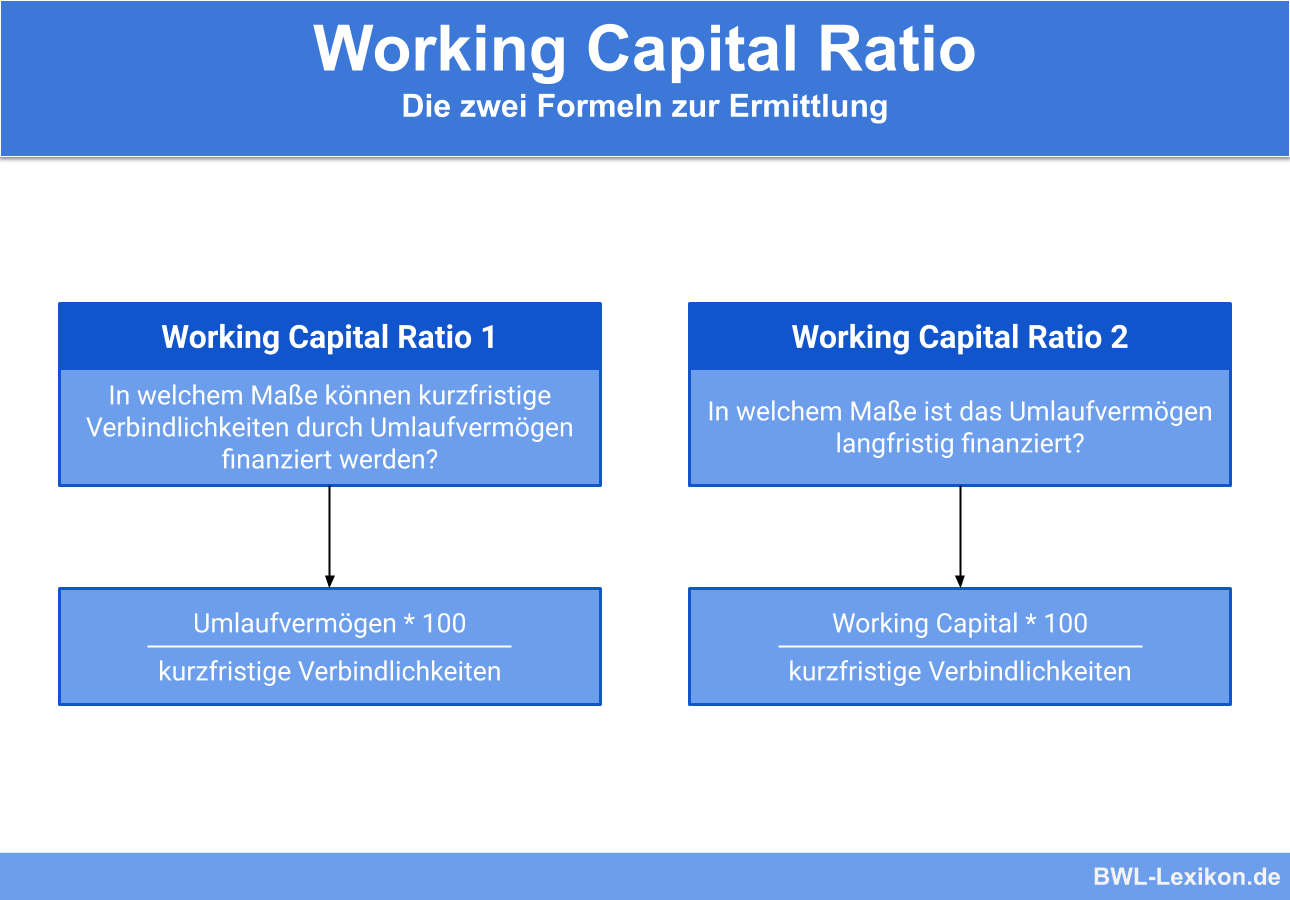

In der Praxis wird die Working Capital Ratio in zweifacher Hinsicht definiert und verwendet.

Formel: Working Capital Ratio (1) berechnen

Die erste Variante sagt aus, in welchem Maß die kurzfristigen Verbindlichkeiten durch das Umlaufvermögen finanziert werden können. Sie wird auch als „Liquiditätskoeffizient“ bezeichnet bzw. als „Liquidität 3. Grades“.

Die Formel zur Berechnung dieser Kennzahl lautet:

![\[ Working~Capital~Ratio~(1) = \frac{Umlaufverm\ddot{o}gen * 100}{kurzfristige~Verbindlichkeiten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-22af85b3d1b69e4b3e1e00853bc2c08e_l3.png "Rendered by QuickLaTeX.com")

Ergebnis der Berechnung

- Beträgt das Ergebnis mehr als 100 %, ist davon auszugehen, dass ein Teil des Umlaufvermögens langfristig finanziert ist. Das heißt, dass das Unternehmen auch dann liquide ist, wenn beispielsweise verkaufsfähige Vorräte nicht oder nicht sofort abgesetzt werden können.

- Liegt der Wert unter 100 %, ist die finanzielle Lage des Unternehmens eher negativ zu bewerten: Um die kurzfristigen Verbindlichkeiten finanzieren zu können, ist es theoretisch notwendig, Teile des Anlagevermögens zu veräußern.

Zweite Definition: Working Capital Ratio (2)

Bei der zweiten Definition der Working Capital Ratio wird das Working Capital zum kurzfristigen Umlaufvermögen ins Verhältnis gesetzt.

Diese Kennzahl gibt Auskunft darüber, in welchem Maß das Umlaufvermögen langfristig finanziert ist. In den meisten Fällen wird ein Wert in Höhe von etwa 30 % als optimal betrachtet.

Die Formel zur Berechnung dieser Kennzahl lautet:

![\[ Working~Capital~Ratio~(2) = \frac{Working~Capital * 100}{kurzfristige~Verbindlichkeiten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-904a0e149e428d7ea167e928aafa4e46_l3.png "Rendered by QuickLaTeX.com")

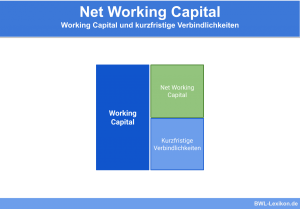

Was ist das Working Capital?

Das Working Capital wird im Deutschen häufig als „Betriebskapital“ bezeichnet. Es handelt sich dabei um eine Bilanzkennzahl, die Aussagen über die Finanzierung eines Unternehmens trifft. Gebildet wird das Working Capital aus der Differenz zwischen dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten.

Die daraus resultierende Kennzahl kann in zweierlei Hinsicht betrachtet und interpretiert werden:

- als Maßstab für (potenzielle) Liquidität

- als Finanzierungsbedarf und somit als Maßstab für die Kapitaleffizienz

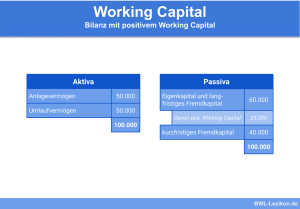

Beispiel: Berechnung des Working Capital

Zur Berechnung der Working Capital sind die Posten im „Umlaufvermögen“ sowie die „kurzfristigen Verbindlichkeiten“ heranzuziehen. Das bedeutet, dass längerfristige Darlehen und Kredite nicht berücksichtigt werden, sondern beispielsweise nur die Verbindlichkeiten aus Lieferungen und Leistungen.

| Aktiva | Passiva | ||

|---|---|---|---|

| Anlagevermögen: | Eigenkapital: | 300.000 € | |

| Grundstücke und Gebäude | 300.000 € | Fremdkapital: | |

| Maschinen | 300.000 € | Bankdarlehen und andere langfristige Kredite | 500.000 € |

| Umlaufvermögen: | Verbindlichkeiten aus Lieferungen und Leistungen | 200.000 € | |

| Vorräte (fertige und unfertige Erzeugnisse) | 200.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 120.000 € | ||

| Kassenbestand und Bankguthaben gesamt | 80.000 € | ||

| Summe | 1.000.000 € | Summe | 1.000.000 € |

Die Summe des Umlaufvermögens beträgt 400.000 €. Zieht man die kurzfristigen Verbindlichkeiten davon ab, bleibt ein Working Capital in Höhe von 200.000 €.

Interpretation des Working Capital

Betrachtet man das Working Capital als Maßstab der Liquidität, ist der Wert mit positivem Vorzeichen so zu deuten, dass das Umlaufvermögen die kurzfristigen Verbindlichkeiten abdeckt.

Im Gegensatz zum Anlagevermögen wird das Umlaufvermögen im Allgemeinen zeitnah in liquide Mittel umgewandelt: Kunden begleichen ihre Rechnungen, fertige Erzeugnisse werden verkauft etc. Diese Mittel werden dazu eingesetzt, um die kurzfristigen Verbindlichkeiten gegenüber Zulieferern und Dienstleistern zu tilgen. Somit dient das Working Capital der Zahlungsfähigkeit.

Wird das Working Capital als Finanzierungsbedarf betrachtet, zeigen sich interessante Zusammenhänge, denn das Working Capital muss finanziert werden; beispielsweise durch einen langfristigen Bankkredit. Könnte das Unternehmen das Working Capital reduzieren, würde es weniger Fremdkapital benötigen und die Bankkredite senken. Damit reduzieren sich die Zinsaufwendungen, und die Rentabilitätskennzahlen verbessern sich.

Möglichkeiten, um das Working Capital zu senken

Das Working Capital Management befasst sich mit der Aufgabe, das Working Capital zu reduzieren bzw. zu optimieren.

Noch einmal ein Blick auf die Ermittlung des Working Capital (Schema zur Orientierung):

| Vorräte an fertigen und unfertigen Erzeugnissen | |

| + | Forderungen aus Lieferungen und Leistungen |

| + | gegebenenfalls sonstige kurzfristigen Forderungen |

| + | Bankguthaben und Kassenbestand |

| - | Verbindlichkeiten aus Lieferungen und Leistungen |

| - | kurzfristige Rückstellungen |

| - | sonstige kurzfristigen Verbindlichkeiten |

| = | Working Capital |

Betrachtet man die einzelnen Positionen, lassen sich folgende Ansätze ableiten, um das Working Capital zu reduzieren:

- Verringerung der Vorratsbestände, zum Beispiel durch Bestandsoptimierung oder – sofern realisierbar – durch Fertigung just in time

- Reduzierung der Forderungen aus Lieferungen und Leistungen, zum Beispiel mittels kürzerer Zahlungsziele, Factoring und durch ein striktes Mahnwesen

- Optimierung der Lieferverbindlichkeiten, zum Beispiel durch Verhandlungen, um längere Zahlungsziele zu erhalten

Übungsfragen

#1. Welche Aussage zur Working Capital Ratio ist FALSCH?

#2. Welche Aussage erlaubt die Working Capital Ratio NICHT?

#3. Was ist das Working Capital?

#4. Auch das Working Capital kann in zweifacher Hinsicht interpretiert werden. Was gehört NICHT dazu?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen