Der dynamische Verschuldungsgrad gibt die Schuldentilgungsdauer an. Anhand dieser betriebswirtschaftlichen Kennzahl stellt der Unternehmer fest, in welcher Zeitspanne ein erwirtschafteter Cashflow einen zu hohen Anteil an Fremdkapital auffangen kann. Für eine möglichst genaue Ermittlung des dynamischen Verschuldungsgrads wird der Anteil des Fremdkapitals um die liquiden Mittel (Kassenbestand, Banksaldo und kurzfristige Wertpapiere) gekürzt. Das Ergebnis ist die Effektiv-Verschuldung.

Hast du dich mit dem Beitrag beschäftigt, weißt du, welche Relevanz der dynamische Verschuldungsgrad innerhalb und außerhalb eines Unternehmens spielt. Du erfährst, welche Größen bei der Ermittlung dieser Kennzahl eine Rolle spielen und welche Aussagen hinter den unterschiedlichen Ergebnissen stehen. Ein Beispiel zur Ermittlung des dynamischen Verschuldungsgrads rundet die Ausführungen ab. Zur Wissensüberprüfung findest du am Ende des Textes fünf Übungsfragen.

Warum ist der dynamische Verschuldungsgrad wichtig?

Kennt ein Betriebsinhaber den dynamischen Verschuldungsgrad, weiß er, inwieweit sein Unternehmen dazu in der Lage ist, Investitionen aus eigenen Mitteln zu tätigen.

- Liegt ein hoher dynamischer Verschuldungsgrad vor, muss er mit Finanzierungsproblemen rechnen.

- Bei einem kleineren dynamischen Verschuldungsgrad kann das Unternehmen von einer kurzen Amortisationsphase ausgehen.

Der dynamische Verschuldungsgrad ist für die Bank, die einen Kredit an das Unternehmen vergeben soll, eine wichtige Kennzahl. Anhand des dynamischen Verschuldungsgrads wird ermittelt, wie schnell das Unternehmen in der Lage ist, einen Kredit zurückzuzahlen. Können die Schulden in einem überschaubaren Zeitraum aufgefangen werden, verfügt das Unternehmen über eine gute Bonität. Es ist insgesamt finanziell unabhängiger.

Wie wird der dynamische Verschuldungsgrad ermittelt?

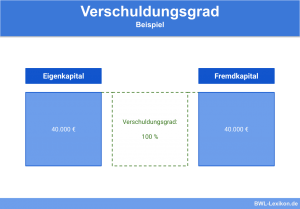

Der dynamische Verschuldungsgrad ermittelt sich wie folgt:

![\[ Dynamischer~Verschuldungsgrad~[in~\%] = \frac{Fremdkapital - liquide~Mittel}{Cash Flow}*100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-42dc7e5f4dd92a0da162bd28fe8ab855_l3.png "Rendered by QuickLaTeX.com")

Wie wird die Verschuldung des Unternehmens definiert?

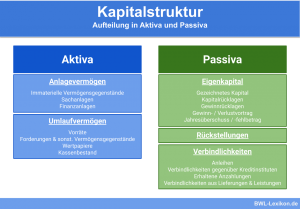

Die Verschuldung des Unternehmens wird in der Bilanz durch das Fremdkapital ausgedrückt. Zum Fremdkapital rechnen die Verbindlichkeiten und die Rückstellungen.

Die Verbindlichkeiten werden unterteilt in Verbindlichkeiten aus Lieferungen und Leistungen und Verbindlichkeiten, die gegenüber Kreditinstituten bestehen. Ist das Unternehmen Teil eines Konzernverbunds können auch Verbindlichkeiten gegenüber verbundenen Unternehmen hinzukommen. Zu den sonstigen Verbindlichkeiten rechnet z. B. eine Umsatzsteuerverbindlichkeit gegenüber dem Finanzamt.

Rückstellungen sind für in der Höhe ungewisse Zahlungen zu bilden. Hierzu gehören Rückstellungen aus Pensionsverpflichtungen oder Rückstellungen für zu erwartende Steuernachzahlungen, die Körperschaftsteuer oder die Gewerbesteuer betreffend.

Wie setzt sich der Cashflow bei der Ermittlung des dynamischen Verschuldungsgrads zusammen?

Der Cashflow ist der Zahlungsfluss innerhalb einer bestimmten Periode. Er wird ausgedrückt durch die Differenz von Einnahmen und Ausgaben.

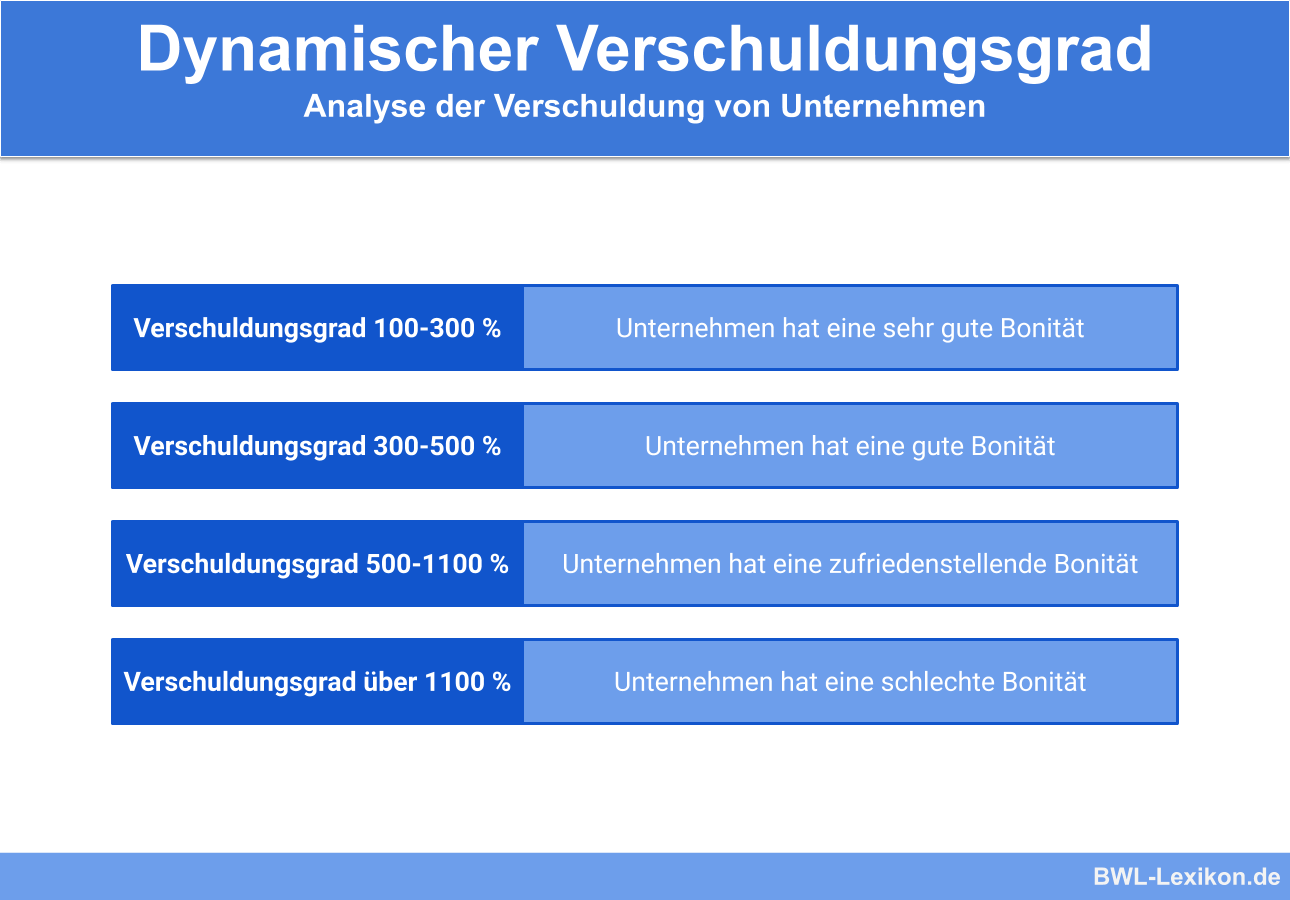

Wie ist das Ergebnis des dynamischen Verschuldungsgrads zu interpretieren?

Insbesondere die Bank, die an das Unternehmen einen Kredit vergeben soll, ist an einer guten Kreditwürdigkeit interessiert. Das investierte Geld soll so schnell wie möglich zurückkommen. Bei der Analyse der Verschuldung eines Unternehmens geht die Bank von folgenden Interpretationsmöglichkeiten aus:

Besteht der hohe Verschuldungsgrad über mehrere Jahre, befindet sich das Unternehmen in akuter Insolvenzgefahr.

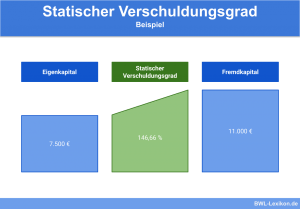

Für eine zu erwartende Körperschaftsteuerzahlung wird eine Rückstellung in Höhe von 9.900 € gebildet. Außerdem erwartet das Unternehmen eine Umsatzsteuernachzahlung in Höhe von 100 €.

Der Cashflow des Unternehmens liegt bei 70.000 €. An liquiden Mitteln verfügt das Unternehmen über einen Bankbestand von 20.000 €.

FRAGE: Wie hoch ist der dynamische Verschuldungsgrad?

- Zunächst muss festgestellt werden, wie hoch das gesamte Fremdkapital des Unternehmens ist. Dieses ermittelt sich wie folgt:

Verbindlichkeit Bank 100.000 € + Verbindlichkeit LL 80.000 € + Verbindlichkeit Konzern 20.000 € + Umsatzsteuerzahlung 100 € + Rückstellung 9.900 € = Fremdkapital 210.000 € - Für die Ermittlung der Effektiv-Verschuldung werden die liquiden Mittel (Bankbestand 20.000 €) von dem Fremdkapital abgezogen.

- Das Ergebnis wird durch den Cashflow dividiert und mit 100 multipliziert. Es ergibt sich die folgende Rechnung:

![\[ \frac{210.000 - 20.000}{70.000} = 2,71 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c552eb74691918716c0a01b87211ba3a_l3.png "Rendered by QuickLaTeX.com")

![\[ 2,71 * 100\% = 271\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-61bafe3314c91d510ff643fc63e2c785_l3.png "Rendered by QuickLaTeX.com")

Der dynamische Verschuldungsgrad liegt bei 271 %. Damit verfügt das Unternehmen über eine sehr gute Bonität.

Übungsfragen

#1. Was gibt der dynamische Verschuldungsgrad an?

#2. Was muss von der Verschuldung eines Unternehmens abgezogen werden, um zur Effektiv-Verschuldung zu gelangen?

#3. Für welche Steuerart wird in der Bilanz keine Rückstellung gebildet?

#4. Was wird mit dem Cashflow bestimmt?

#5. Was besagt ein Verschuldungsgrad von 1200%?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen