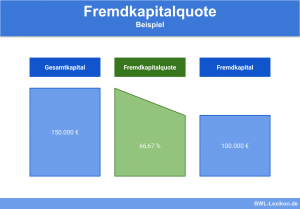

Mit dem statischen Verschuldungsgrad wird das Verhältnis von Fremdkapital und Eigenkapital beschrieben. Der Verschuldungsgrad informiert einen Betriebsinhaber über die Höhe der Verschuldung seines Unternehmens. Eine alternative Kennzahl zum statischen Verschuldungsgrad ist die Fremdkapitalquote.

In dieser Lektion wird der statische Verschuldungsgrad behandelt. Du lernst die Relevanz der Kennzahl für ein Unternehmen und die Bezugsgrößen kennen, die für die Berechnung erforderlich sind. Abschließend folgt eine Abgrenzung zum dynamischen Verschuldungsgrad. Zur Vertiefung deines Wissens beantwortest du nach dem Text einige Übungsfragen.

Englisch: static gearing

Warum ist der statische Verschuldungsgrad wichtig?

Die Kennzahl ist ein wichtiger Gradmesser, der das Unternehmen vor einer drohenden Zahlungsunfähigkeit schützen soll.

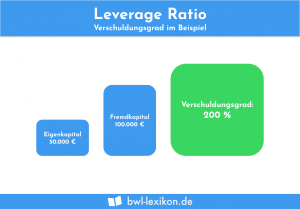

Als Indikator wird die 2:1-Regel angewendet. Dies bedeutet, dass der Verschuldungsgrad nicht mehr als 200% betragen sollte. Liegt der statische Verschuldungsgrad darüber, wächst die Gefahr für eine Unternehmenskrise.

Das Unternehmen kann nicht mehr flexibel arbeiten, weil die Abhängigkeit von Fremdkapitalgebern überhandnimmt. Deshalb gilt die Faustregel, dass mindestens 30% des Kapitals aus eigenen Mitteln finanziert werden.

Welche Bezugsgrößen müssen für die Ermittlung des statischen Verschuldungsgrads bekannt sein?

Um den statischen Verschuldungsgrad ermitteln zu können, müssen die folgenden Bezugsgrößen bekannt sein:

- Fremdkapital

- Eigenkapital

Fremdkapital

Das Fremdkapital wird dem Unternehmen von externen Kapitalgebern zugeführt. Die Schulden setzen sich aus Verbindlichkeiten und Rückstellungen zusammen.

Nach der handelsrechtlichen Bilanzgliederungsvorschrift des § 266 HGB werden die Verbindlichkeiten u.a. in folgende Posten unterteilt:

- Verbindlichkeiten gegenüber Kreditinstituten

- Verbindlichkeiten aus Lieferungen und Leistungen

- Verbindlichkeiten gegenüber verbundenen Unternehmen

- sonstige Verbindlichkeiten, z.B. eine Umsatzsteuerabschlusszahlung

Die Rückstellungen, die in einem Unternehmen gebildet werden, lassen sich in folgende Teilbereiche untergliedern:

- Rückstellungen für Pensionen und ungewisse Verbindlichkeiten

- Steuerrückstellungen

- Sonstige Rückstellungen

Steuerrückstellungen müssen nur für die Ertragsteuern gebildet werden. Hierzu zählt in jedem Fall die Gewerbesteuer. Bei einer Kapitalgesellschaft ist zudem eine Rückstellung zu bilden, wenn mit einer Körperschaftsteuerabschlusszahlung zu rechnen ist.

Die Einkommensteuer eines Einzelunternehmers zählt ebenfalls zu den Ertragssteuern. Im Gegensatz zur Körperschaftsteuer handelt es sich hierbei aber um eine rein private Steuer, die in dem Unternehmen nicht berücksichtigt wird. Deshalb darf für eine zu erwartende Einkommensteuerzahlung keine Rückstellung gebildet werden.

Für eine Umsatzsteuerabschlusszahlung wird keine Rückstellung gebildet. Die Forderung des Finanzamts muss als sonstige Verbindlichkeit passiviert werden.

Eigenkapital

Das Kapital ist der Teil des Vermögens, der durch die Inhaber oder die Gesellschafter eines Unternehmens finanziert wurde.

§ 266 HGB verlangt eine Unterteilung des Eigenkapitals in die folgenden Positionen:

- Gezeichnetes Kapital

- Kapitalrücklagen

- Gewinnrücklagen

- Gewinnvortrag oder Verlustvortrag

- Jahresüberschuss / Jahresfehlbetrag

Das gezeichnete Kapital entspricht bei einer GmbH der Stammeinlage von mindestens 25.000 €.

Wird das Unternehmen als eine Aktiengesellschaft geführt, ist das gezeichnete Kapital mit dem Grundkapital gleichzusetzen. Das Grundkapital einer AG muss mindestens 50.000 € betragen.

Ist ein Einzelunternehmer zur Aufstellung einer Bilanz verpflichtet, ist die Unterscheidung nicht erforderlich. Das Eigenkapital wird durch das Kapitalkonto des Gesellschafters dargestellt. Gleiches gilt, wenn das Unternehmen als OHG oder KG geführt wird.

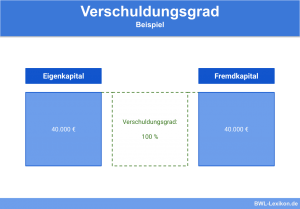

Formel: statische Verschuldungsgrad berechnen

Für die Ermittlung des statischen Verschuldungsgrads kommt die folgende Formel zur Anwendung:

![\[ Statischer~Verschuldungsgrad = \frac{Fremdkapital}{Eigenkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3cbbfb19f5e4523449d40aa72692362b_l3.png "Rendered by QuickLaTeX.com")

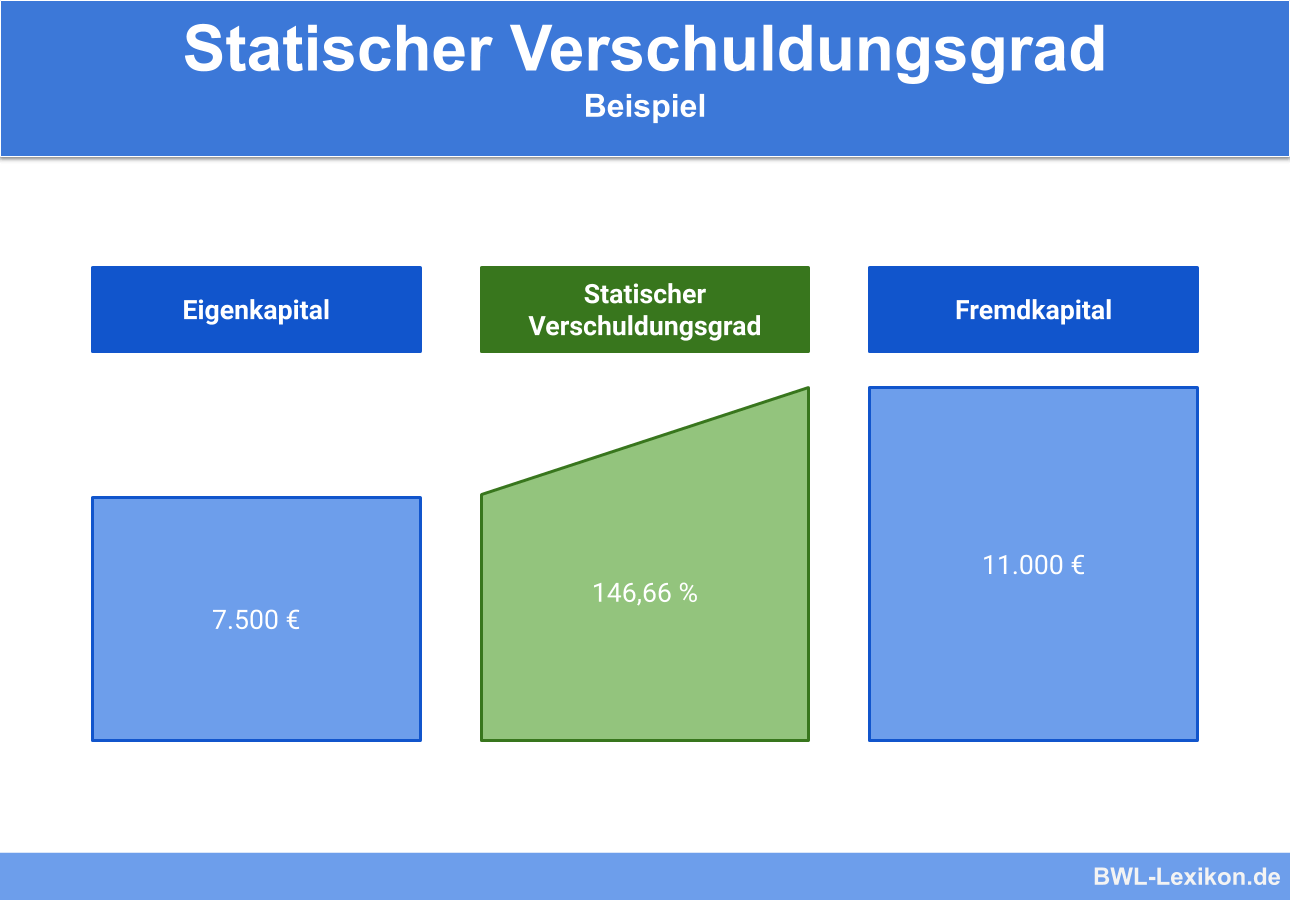

- Kapitalkonto Müller: 7.500 €

- Gewerbesteuerrückstellung: 4.200 €

- Verbindlichkeiten aus Lieferungen und Leistungen: 3.800 €

- Darlehen: 3.000 €

Die Bilanz von Herrn Müller weist ein Fremdkapital von insgesamt 11.000 € aus. Das Eigenkapital wird durch das Kapitalkonto dokumentiert.

Aufgrund dieser Angaben ergibt sich der folgende statische Verschuldungsgrad:

![\[ Statischer~Verschuldungsgrad = \frac{11.000~EUR}{7.500~EUR} * 100 = 146,66\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7996c3d04f2588945650aab50b7b0cdc_l3.png "Rendered by QuickLaTeX.com")

Der statische Verschuldungsgrad des Einzelunternehmers Müller beträgt 146,66 %.

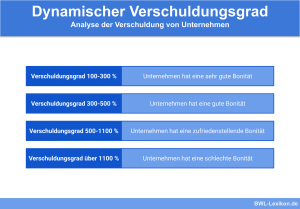

Abgrenzung zum statischen Verschuldungsgrad

Bei der Ermittlung des dynamischen Verschuldungsgrads wird die Schuldentilgungsdauer in Jahren einbezogen. Die Ermittlung des dynamischen Verschuldungsgrads setzt das Fremdkapital nicht ins Verhältnis zum Eigenkapital. Hier ist die Bezugsgröße der Cashflow.

Übungsfragen

#1. Welche Bilanzpositionen werden bei der Ermittlung des statischen Verschuldungsgrads berücksichtigt?

#2. Was zählt nicht zum Fremdkapital eines Unternehmens?

#3. Für welche Steuerart wird keine Rückstellung gebildet?

#4. Wird eine Einkommensteuerzahlung bei der Ermittlung des statischen Verschuldungsgrads berücksichtigt?

#5. Die “Krause GmbH” legt dir folgende Zahlen vor:- Stammkapital: 25.000 €

- Gewinnvortrag: 2.000 €

- Jahresüberschuss: 3.000 €

- Gewerbesteuerrückstellung: 1.200 €

- Körperschaftsteuerrückstellung: 3.000 €

- Verbindlichkeiten aus Lieferungen und Leistungen: 10.000 €

- Darlehen 30.000 €

- Umsatzsteuerabschlusszahlung: 300 €

Wie hoch ist der statische Verschuldungsgrad?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen