Staffelform und Kontoform sind zwei gesetzliche Vorgaben, um die Bilanz und die Gewinn- und Verlustrechnung darzustellen. Die beiden Darstellungsformen hat der Gesetzgeber verbindlich für alle bilanzierungspflichtigen Unternehmen vorgegeben. Wird das Unternehmen in der Rechtsform einer GmbH oder einer OHG geführt, bestimmt das Handelsrecht ausdrücklich, dass als Darstellungsform für Bilanz und Gewinn- und Verlustrechnung die Kontoform gewählt werden muss.

In diesem Abschnitt behandeln wir das Thema Kontoform/ Staffelform. Du erfährst, was Staffelform und Kontoform bedeutet und für welche Teile des Jahresabschlusses der Gesetzgeber diese verbindlich vorgeschrieben hat. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Synonym: Gliederungsschema für Bilanz und Gewinn- und Verlustrechnung

Was solltest du über die Gliederungsschemata Staffelform und Kontoform wissen?

Staffelform und Kontoform sind zwei Darstellungsformen der Bilanz.

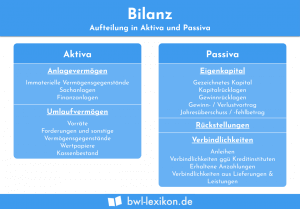

Wird die Bilanz in Kontoform dargestellt, gibt es eine linke und eine rechte Seite. Das Unternehmen erfasst auf der linken Seite die Aktivposten. Diese zeigen dem Bilanzleser an, wofür die finanziellen Mittel verwendet werden. Unter den Aktivposten werden z. B. Immobilien und Maschinen ausgewiesen. Auf der Passivseite, rechts, kann der Bilanzleser erkennen, wo die die finanziellen Mittel herkommen. Hier unterscheidet das Bilanzrecht nach Eigenkapital und Fremdkapital. In der Gewinn- und Verlustrechnung treten an die Stelle von Aktiva und Passiva die Aufwendungen und die Erträge, die das Unternehmen aufgewendet oder vereinnahmt hat.

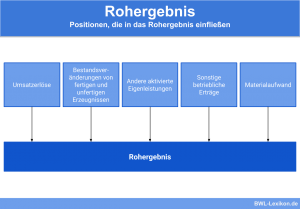

Bei der Staffelform werden Aktiva und Passiva bzw. Aufwendungen und Erträge untereinander erfasst. Der Unternehmer weist zunächst seine Umsatzerlöse aus, die er aus dem Verkauf von Waren oder mit der Erbringung von Dienstleistungen erzielt hat. Anschließend erfasst der Unternehmer den Materialaufwand, den Personalaufwand und danach alle anderen Aufwendungen. Am Ende erhält er ein Betriebsergebnis. Ist dies positiv, hat das Unternehmen einen Gewinn erzielt. Ist das Betriebsergebnis negativ, wurde ein Verlust erwirtschaftet.

Gliederungsschemata der Bilanz

In der Bilanz stellt das Unternehmen Aktiva und Passiva gegenüber.

Das Handelsrecht schreibt hierfür eine der beiden folgenden Darstellungsformen vor:

- Bilanz als Staffelform

- Bilanz als Kontoform

Bilanz als Staffelform

Die Bilanz in Staffelform beginnt mit den Aktiva. Der Unternehmer unterscheidet Anlagevermögen und Umlaufvermögen. Erst danach weist der die Passivposten der Bilanz aus. Diese gliedern sich in Eigenkapital und Fremdkapital Zum Fremdkapital zählen die Verbindlichkeiten und die Rückstellungen. Bei der Staffelform wird also untereinander gearbeitet.

Bilanz als Kontoform

Die Gliederung der Bilanz in Kontoform ergibt sich aus den §§ 265, 266, 268 HGB. Kapitalgesellschaften wie die GmbH oder die UG müssen ihre Bilanz zwingend in der Kontoform gliedern. Aktiva und Passiva werden nebeneinander ausgewiesen. Die Bilanzsummen müssen identisch sein.

Gliederungsschemata der Gewinn- und Verlustrechnung

Um Aufwendungen und Erträge eines bestimmten Zeitraums gegenüberzustellen, fertigt das Unternehmen am Ende eines Geschäftsjahres eine Gewinn- und Verlustrechnung an.

Für die Darstellung gibt es zwei vom Gesetzgeber vorgeschriebene Formen:

- GuV als Staffelform

- GuV als Kontoform

GuV in Staffelform

Bei der GuV in Staffelform werden Umsatzerlöse und Aufwendungen untereinander aufgelistet. Die GuV in Staffelform beginnt mit den Beträgen, die ein Unternehmen während des Geschäftsjahres erzielt hat. Anschließend erfasst der Unternehmer die Beträge, die er aus betrieblichem Anlass ausgegeben hat. Hier sind z. B. die Kosten für benötigtes Material (Materialaufwand) oder der Arbeitgeberanteil zur Sozialversicherung (Personalaufwand) sichtbar.

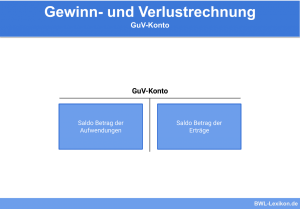

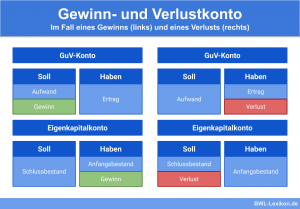

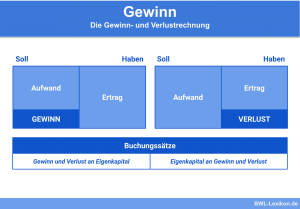

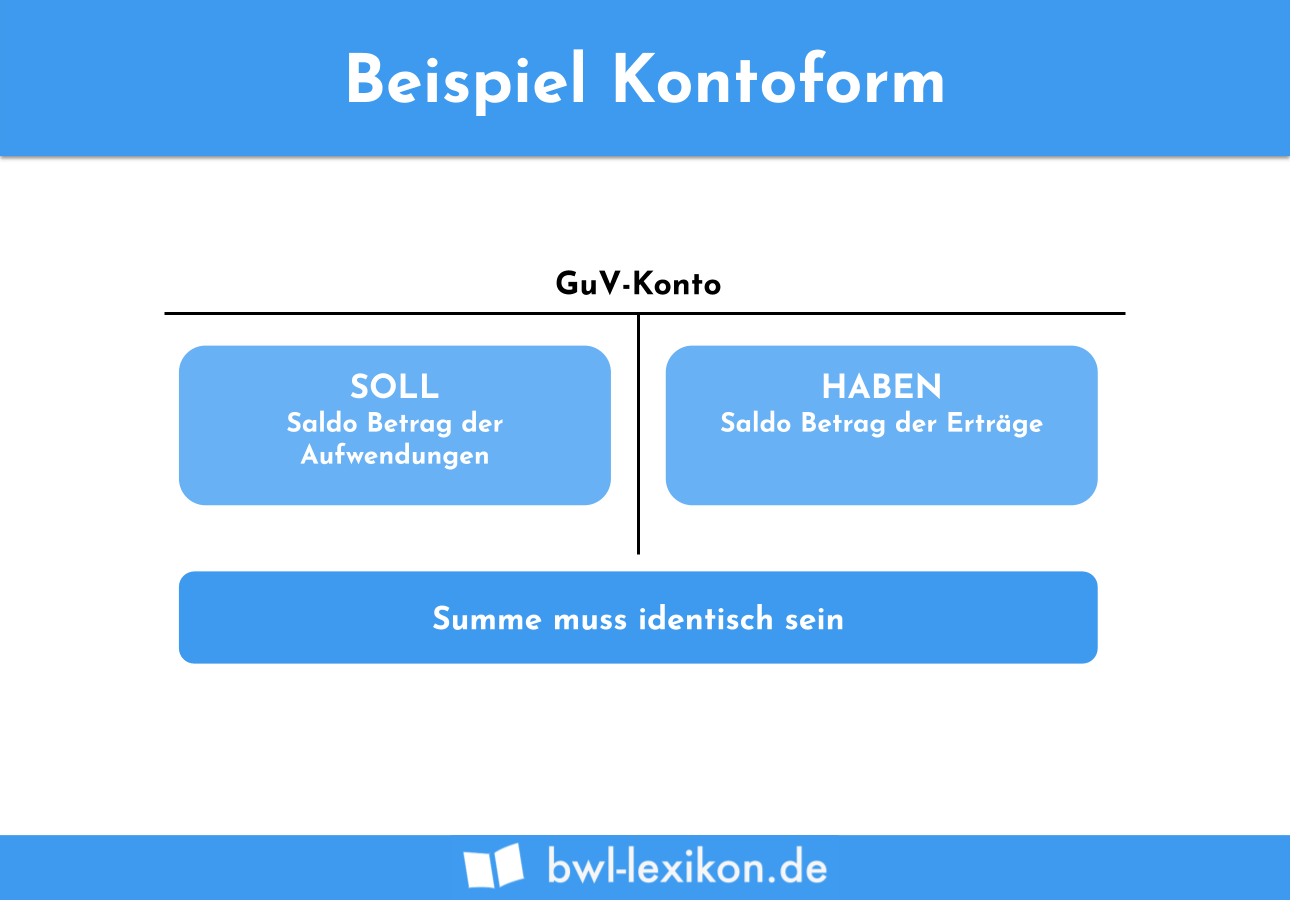

GuV in Kontoform

§ 275 Absatz 1 Satz 1 HGB legt für Kapitalgesellschaften (z. B. GmbH oder AG) und die Personenhandelsgesellschaften verbindlich fest, dass die Gewinn- und Verlustrechnung in Kontoform dargestellt werden muss. Andere Gesellschaftsformen – z. B. ein bilanzierungspflichtiger Einzelkaufmann – können die Darstellung frei wählen.

Aufwendungen und Erträge werden in Form eines buchhalterischen T-Kontos gegenübergestellt. Da die Summen beider Seiten immer identisch sein müssen, ergibt sich nach Abschluss der GuV in Kontoform entweder ein Gewinn oder ein Verlust. Dies ist davon abhängig, ob die Aufwendungen die Erträge überwiegen oder das Unternehmen mehr Erträge erzielen konnten. Um ein aussagekräftiges Ergebnis zu erzielen, wird die GuV immer für einen bestimmten Zeitraum aufgestellt. In der Regel ist dies das Geschäftsjahr, das mit dem Kalenderjahr identisch ist.

Übungsfragen

#1. Welcher Teil des Jahresabschlusses einer GmbH kann nicht als Staffelform oder als Kontoform dargestellt werden?

#2. Für welche Gesellschaftsform ist die Darstellung der GuV in Kontoform nicht verbindlich vorgeschrieben?

#3. Welcher Posten wird in einer GuV als Staffelform zuerst ausgewiesen?

#4. Welche Aussage ist falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen