Im Rechnungswesen ist unter „Inventar“ ein Bestandsverzeichnis zu verstehen, in dem sämtliche Aktivposten (Vermögen) und Schulden eines Unternehmens zu einem bestimmten Stichtag detailliert aufgelistet sind. Dem Inventar geht die Inventur voraus; das Inventar selbst bildet die Grundlage der ordnungsgemäßen Buchführung und der Bilanzierung. Das Inventar weist die tatsächliche Existenz der Vermögensgegenstände und Schulden nach.

In dieser Lerneinheit erklären wir dir, was genau das Inventar laut Rechnungswesen ist, wie der Begriff nach Handelsrecht und Bürgerlichem Recht definiert ist und was zu beachten ist. Zum Schluss der Lektion stellen wir dir einige Übungsaufgaben zur Lernkontrolle zur Verfügung.

- Synonyme: Bestand | Bestandsverzeichnis

- Englisch: inventory | stock

Warum ist das Inventar wichtig?

Ähnlich wie die Bilanz gibt das Inventar Aufschluss über die Vermögens- und Schuldenlage eines Unternehmens. Der Unterschied zur Bilanz liegt darin, dass das Inventar wesentlich umfangreicher und detaillierter ist.

Grundsätzlich kann die Bilanz als verkürzte Form des Inventars betrachtet werden. Zahlreiche Unternehmen sind von Gesetzes wegen verpflichtet, zum Jahresabschluss eine Bilanz mit Gewinn- und Verlustrechnung und gegebenenfalls einem Anhang und einem Lagebericht anzufertigen.

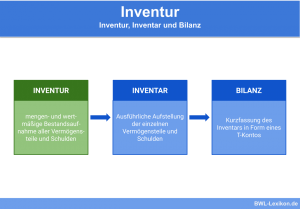

Das Inventar bildet die Grundlage der Bilanz und gilt als Nachweis über die tatsächliche Existenz aller genannten Vermögenswerte und Schulden. Das Inventar muss entsprechend lückenlos und fehlerfrei sein.

Was ist ein Inventar?

Bei einem Inventar handelt es sich um ein detailliertes Bestandsverzeichnis eines Unternehmens. Darin sind sämtliche Gegenstände des Vermögens sowie die Schulden des Betriebes zu einem bestimmten Stichtag aufgelistet. Um ein Inventar erstellen zu können, bedarf es einer Inventur.

Die Ergebnisse der Inventur werden im Verzeichnis, dem Inventar, schriftlich festgehalten. Die Bestandsaufnahme des Vermögens und der Schulden bildet die Grundlage für die ordnungsgemäße Buchführung und für die Bilanzierung jeweils zu Beginn und zum Ende eines Geschäftsjahres. Das Inventar stellt den Nachweis für die tatsächliche Existenz der Schulden und Vermögenswerte.

Inventarbegriff nach Handels- und Bürgerlichem bzw. Zivilrecht

Das Handelsrecht und das Zivilrecht verwenden den Begriff „Inventar“ inhaltlich unter verschiedenen Gesichtspunkten. Dieser Abschnitt beleuchtet die Unterschiede der Vollständigkeit halber genauer, um eventuelle Unsicherheiten bei der Begriffsbestimmung zu vermeiden.

Das Inventar nach Handelsrecht

Das HGB schreibt in § 240 Abs. 1 und 2 vor, dass jeder Kaufmann beim Start seines Gewerbes und anschließend jeweils zum Bilanzstichtag ein Verzeichnis zu erstellen hat, in dem folgende Posten und deren Werte zu finden sind:

- Grundstücke

- Forderungen

- Verbindlichkeiten (Schulden)

- Bargeldbestände (und Bankguthaben)

- alle sonstigen Aktiva und Passiva

Das Verzeichnis muss „genau“ sein und den Wert der jeweiligen Posten angeben. Mit „genau“ ist die korrekte und vollständige Bestandsaufnahme sämtlicher Bilanzpositionen gemeint. Diese sind im Detail dem § 266 HGB „Bilanzgliederung“ zu entnehmen.

Die in diesem Paragrafen vorgeschriebene Gliederung der Bilanz kann für das Inventar übernommen werden. Es bleibt letztendlich dem Inventarpflichtigen überlassen, wie er ein Verzeichnis erstellt, das den gesetzlichen Vorgaben entspricht.

Laut § 239 HGB muss das Inventar einige Voraussetzungen erfüllen, und zwar müssen die Aufzeichnungen..

- vollständig

- zeitgerecht

- richtig und

- geordnet

…durchgeführt werden. Diese Vorschriften gelten in erster Linie für die so genannten Handelsbücher, sind jedoch analog auf das Inventar anzuwenden.

Das Inventar nach Bürgerlichem Recht bzw. Zivilrecht

Im Bürgerlichen bzw. im Zivilrecht versteht man unter Inventar auch den gesamten Bestand

- an Sachen in einem Raum (zum Beispiel das Buchinventar in einer Bibliothek),

- an Sachen auf einem Grundstück oder

- betriebliches Zubehör.

- § 582 BGB legt fest, dass bei einem verpachteten Grundstück mit Inventar der Pächter verpflichtet ist, die Inventar-Gegenstände zu unterhalten und nach Beendigung des Pachtverhältnisses zurückzugeben.

- § 98 BGB stellt klar:

- Das Inventar eines gewerblichen Betriebs und

- das zum landwirtschaftlichen Betrieb bestimmte Vieh, das Gerät, die Erzeugnisse und der vorhandene und im Betrieb gewonnene Dünger gehören zum Zubehör.

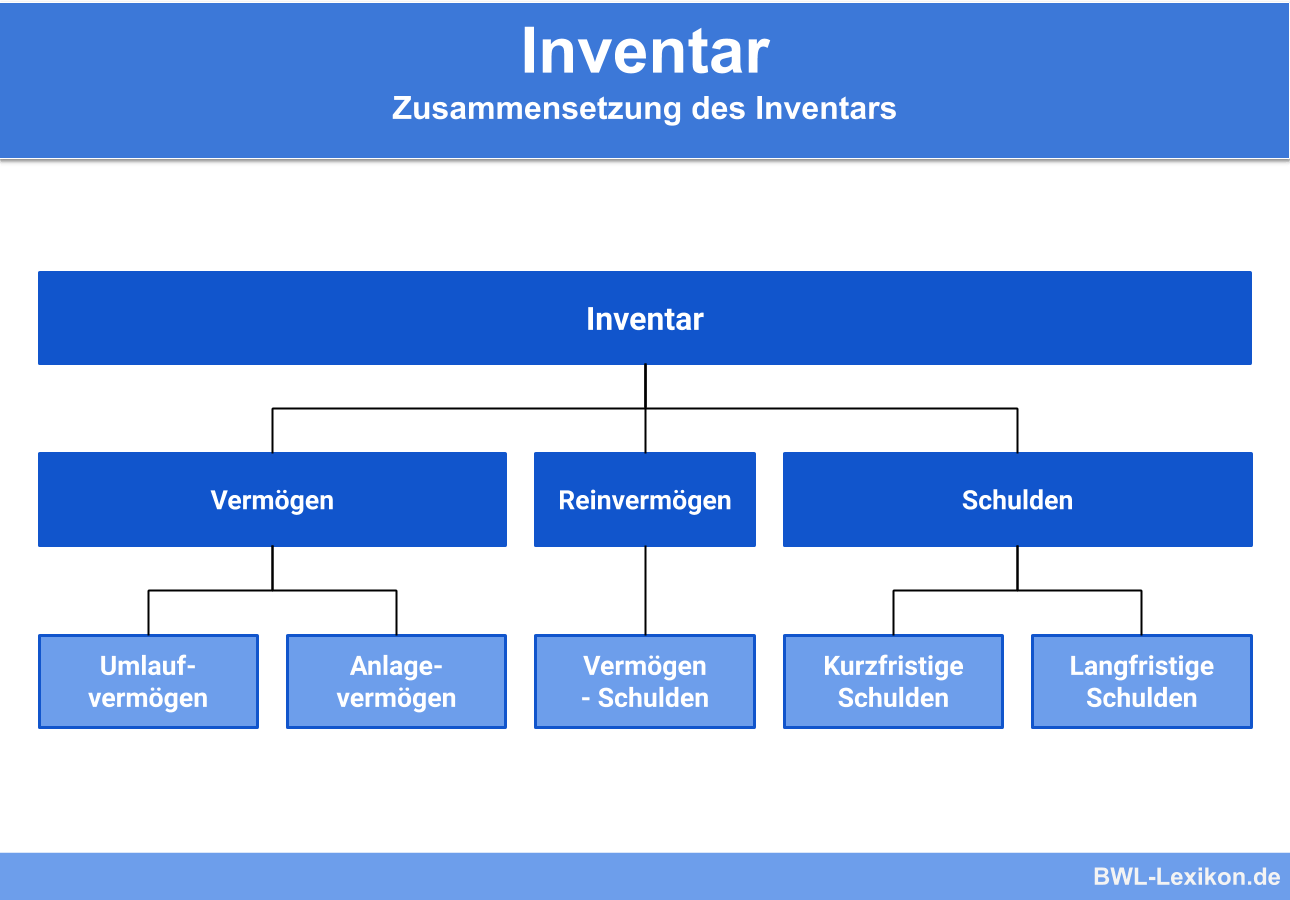

Der Aufbau des Inventars nach Handelsrecht

Die gesetzlichen Vorgaben darüber, wie ein Inventar zu erstellen ist, sind großzügig formuliert. Wichtig ist, dass der strukturelle Aufbau – analog zur Bilanzgliederung – eingehalten wird.

Der Aufbau sieht folgendermaßen aus:

| I. Das betriebliche Vermögen |

| Anlage- und Umlaufvermögen |

| Auflistung nach steigender Liquidität |

| II. Die Schulden bzw. Verbindlichkeiten (Fremdkapital) |

| Langfristige und kurzfristige Schulden |

| Auflistung nach abnehmender Fälligkeit |

| III. Das Reinvermögen (Eigenkapital) |

Das Reinvermögen wird ermittelt durch Abzug der Verbindlichkeiten vom Vermögen.

Übungsfragen

#1. Was ist das Inventar laut Handelsrecht?

#2. Welche Funktion/en erfüllt das Inventar?

#3. Wie lange muss das Inventar laut HGB aufbewahrt werden?

#4. Was geschieht, wenn das Inventar wesentliche Mängel in formeller und/oder materieller Hinsicht aufweist?

#5. Zieht man im Inventar die Schulden vom Vermögen ab, …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen