Der Nettoumsatz bezieht sich auf alle Einnahmen, die ein Unternehmen innerhalb einer bestimmten Zeitperiode erzielt. Kennzeichnend ist, dass in dem Nettoumsatz keine Umsatzsteuer enthalten ist. Um vom Bruttoumsatz zum Nettoumsatz zu gelangen, musst du die Umsatzsteuer herausrechnen.

In diesem Text behandeln wir den Nettoumsatz. Du erfährst, was der Nettoumsatz ist und wie er ermittelt wird. Nachdem du weißt, wie sich der Nettoumsatz für eine bestimmte Zeitperiode ermitteln lässt, zeigen wir dir, wie sich der Nettoumsatz steigern lässt. Abschließend grenzen wir den Nettoumsatz von dem Bruttoumsatz ab. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: net sales | net turnover

Was solltest du über den Nettoumsatz wissen?

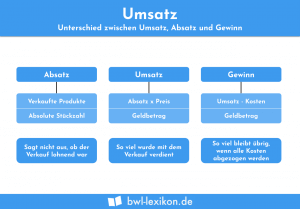

Der Nettoumsatz bezieht sich auf alle Beträge, die ein Unternehmer oder eine selbstständig tätige Person für eine bestimmte Zeitperiode bezieht. Weil die vereinnahmte Umsatzsteuer an das Finanzamt abgeführt werden muss, zählt sie nicht zum Nettoumsatz. Für den Unternehmer stellt sie lediglich einen durchlaufenden Posten dar.

Mit dem Nettoumsatz hat der Unternehmer einen Überblick über den Erfolg seiner wirtschaftlichen Tätigkeit. Über die Profitabilität des Unternehmens enthält der Nettoumsatz jedoch keine Informationen. Hierzu müsste der Unternehmer die Kosten derselben Zeitperiode berücksichtigen. Ohne Berücksichtigung der getätigten Aufwendungen besitzt der Nettoumsatz eine geringe Aussagekraft. Dies bedeutet, dass auch bei einem hohen Nettoumsatz ein Verlust erwirtschaftet werden kann.

Berechnung des Nettoumsatzes

Für die Ermittlung des Nettoumsatzes müssen die beiden folgenden Größen bekannt sein:

- Nettoverkaufspreis pro Stück

- Absatzmenge

Sind die beiden Größen bekannt, ermittelt sich der Nettoumsatz wie folgt:

![\[ Nettoumsatz = Verkaufspreis~pro~Stück * Absatzmenge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9d83727eb260ee7a63bc348de285c9a1_l3.png "Rendered by QuickLaTeX.com")

Nettoverkaufspreis pro Stück

Den Nettoverkaufspreis ermittelt das Unternehmen mithilfe der internen Kosten- und Leistungsrechnung. Damit das Unternehmen mit dem Verkauf eines Produkts Gewinn macht, muss der Verkaufspreis die Selbstkosten des Produkts übersteigen und eine Gewinnspanne aufgeschlagen werden. Die Gewinnspanne kann z. B. 10 % betragen.

Absatzmenge

Die Absatzmenge entspricht der Menge, die das Unternehmen innerhalb eines bestimmten Zeitraums (z. B. ein Monat) auf dem Markt absetzen konnte.

Ein Obsthändler verkauft an einem Tag auf dem Wochenmarkt 20 kg Äpfel. Ein Kilogramm Äpfel bietet er zu einem Nettoverkaufspreis von 3,35 Euro an.

Sein Nettoumsatz für diesen Tag ermittelt sich wie folgt:

![\[ Nettoumsatz = 3,35~Euro * 20~kg = 67~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b3c789985554ae969d7630a8cdc4ab59_l3.png "Rendered by QuickLaTeX.com")

Wie lässt sich der Nettoumsatz steigern?

Jedes Unternehmen hat das Ziel, seinen Gewinn zu steigern. Dies geschieht einerseits dadurch, dass sich der Nettoumsatz erhöht. Andererseits möchte die Geschäftsführung Kosten einsparen.

Um den Nettoumsatz zu steigern, müssen entsprechende Maßnahmen ergriffen werden. Welche Aktionen konkret dazu führen, dass der Nettoumsatz gesteigert wird, ist von Branche zu Branche unterschiedlich. Allgemein gilt aber, dass das Unternehmen mehr Geld in das Marketing steckt und die Nettoverkaufspreise erhöht, um den Nettoumsatz zu steigern.

Für diesen Tag erzielt der Markthändler den folgenden Nettoumsatz:

![\[ Nettoumsatz = 3,50~Euro * 25~kg = 87,50~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fc2f1582f511542086f90c37ae7c95f9_l3.png "Rendered by QuickLaTeX.com")

Im Gegensatz zum Vortag hat der Obsthändler seinen Nettoumsatz um 20,50 Euro gesteigert.

Abgrenzung zum Bruttoumsatz

Der Unterschied zwischen Nettoumsatz und Bruttoumsatz hat für den Unternehmer in doppelter Hinsicht eine Bedeutung. Zum einen bestimmt sich sein Gewinn allein aus dem Nettoumsatz. Zum anderen ist die Abgrenzung zwischen Nettoumsatz und Bruttoumsatz für die buchhalterische Erfassung von Bedeutung.

Im Bruttoumsatz ist die Umsatzsteuer enthalten. Diese verbucht der Unternehmer auf ein separates Konto in der Finanzbuchhaltung. Der Saldo dieses Kontos fließt in die regelmäßig zu erstellende Umsatzsteuervoranmeldung ein.

Um von dem Bruttoumsatz zum Nettoumsatz zu gelangen, dividierst du deinen Bruttoumsatz durch 1,19 bzw. 1,07.

Dein Nettoumsatz ermittelt sich wie folgt:

![\[ Nettoumsatz = \frac{357~Euro}{1,19} = 300~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-10e04716ef30d7972b8146956b44e4c2_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Wie definiert sich der Nettoumsatz?

#2. Welche Größe muss für die Ermittlung des Nettoumsatzes nicht zwingend bekannt sein?

#3. Ein Kunde bezahlt für einen Laptop 952 Euro. Insgesamt werden in einem Monat 100 dieser Laptops verkauft. Wie groß ist der Nettoumsatz?

#4. Der Bruttoumsatz eines Unternehmers beträgt 119.000 Euro. Er verkauft seine Waren mit einer Umsatzsteuer von 7 %. Wie hoch ist sein Nettoumsatz?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen