Eine Aktiengesellschaft (AG) ist eine Rechtsform, die bevorzugt von größeren Unternehmen genutzt wird. Sie ist eine Kapitalgesellschaft, für deren Gründung ein Grundkapital von mindestens 50.000 € erforderlich ist. Besonderes Merkmal einer AG ist, dass das Kapital in Aktien zerlegt wird, die käuflich erworben werden können. Die Anteilseigner oder Aktionäre sind durch den Kauf von Aktien am Grundkapital einer AG beteiligt.

In dieser Lektion lernst du die Aktiengesellschaft kennen, welche Voraussetzungen für ihre Gründung erfüllt sein müssen und welche Merkmale sie aufweist. Am Ende der Lektion kannst du mithilfe von Übungsfragen dein Wissen prüfen.

Englisch: stock company | joint-stock company | corporation | stock corporation

Wann ist eine Aktiengesellschaft von Bedeutung?

Bei Unternehmensgründungen geht es immer um die Wahl der Rechtsform, für die bestimmte Rahmenbedingungen erfüllt sein müssen. Auch das Stammkapital sowie die Haftung sind Kriterien, von denen Gründer die Wahl der Rechtsform abhängig machen.

Die Rechtsform spielt eine wichtige Rolle bei:

- Unternehmensgründung

- Rechtsformwechsel

- Übertragung von Firmenanteilen

- Haftungsrechtlichen Fragen

- Machtbefugnissen und Machtstrukturen

- Stammkapital und Kapitalbeschaffung

- Gewinnbeteiligung

- Kreditwürdigkeit und Kreditrahmen

- Rechnungslegung und Buchführung

Eine Aktiengesellschaft gründen

Um eine Aktiengesellschaft gründen zu können, müssen strenge Regularien eingehalten werden. Diese sind im Aktiengesetz (AktG) festgeschrieben.

Ablauf der Gründung einer AG:

- Eine AG kann von einer natürlichen oder juristischen Person oder einer Personengesellschaft gegründet werden.

- Stammkapital in Höhe von mindestens 50.000 €

- Feststellung der Satzung (notariell beurkundete Gesellschaftsvertrag, der die Rechtsverhältnisse der Gesellschaft regelt)

- Übernahme der Aktien durch die Gründer gegen Bar- oder Sacheinlagen

- Die Bestellung des Aufsichtsrates, die notariell beurkundet wird

- Bestellung des Vorstands durch den Aufsichtsrat und nicht zwingend des Abschlussprüfers

- Erstellen eines Gründungsberichts durch die Gründer

- Gründungsprüfung durch den Vorstand und den Aufsichtsrat

- Hinterlegen der Einlagen durch Bareinzahlung oder Übertragung der Sacheinlagen

- Anmeldung und Eintragung in die Abteilung B des Handelsregisters

Erst mit der Eintragung in das Handelsregister ist die AG rechtsfähig und wird zur juristischen Person. Ab diesem Zeitpunkt dürfen Aktien ausgegeben werden.

Basierend auf dem Stammkapital werden die ersten Aktien ausgegeben, bei denen es sich um Nennbetrags- oder um Stückaktien handeln kann. Nennbetragsaktien beziffern einen gewissen Wert, wobei der Mindestbetrag bei einem Euro liegt. Außerdem sind nur ganze Beträge zulässig.

Im Gegensatz dazu repräsentieren Stückaktien einen festgelegten Teil des Grundkapitals. Werden 100 Aktien ausgegeben, entspricht eine Stückaktie einem Prozent des Unternehmenswertes. In der AG-Satzung ist festgelegt, ob die Aktien als Einzelverbriefing in Form einer Urkunde aus Papier ausgegeben werden oder nicht.

Die besonderen Merkmale einer Aktiengesellschaft

§ 1 AktG: Rechtsgrundlage einer AG

- Nach § 1 AktG ist die AG eine Handelsgesellschaft mit einer eigenen Rechtspersönlichkeit, sodass sie eine juristische Person ist.

- Die Gesellschafter (Aktionäre) sind mit Einlagen am Grundkapital beteiligt, das in Anteile (Aktien) zerlegt ist.

- Die Aktien sind frei übertragbar.

- Lediglich das Gesellschaftsvermögen haftet für Verbindlichkeiten gegenüber Gläubigern.

- Die Rechte der Aktionäre ergeben sich aus ihren jeweiligen Anteilen.

Satzung

Die Satzung muss mindestens diese Feststellungen beinhalten:

- Gründer: Natürliche oder juristische Person oder Personengesellschaft

- Firma: Personen-, Sach- oder Phantasiename oder gemischte Bezeichnung mit dem Zusatz „AG“ oder der Bezeichnung „Aktiengesellschaft“.

- Ausgabebetrag, Nennbetrag und Gattung der Aktien

- Höhe des Grundkapitals, mindestens 50.000 €

- Grundkapital: Bargründung oder Sachgründung

- Zahl der Vorstandsmitglieder

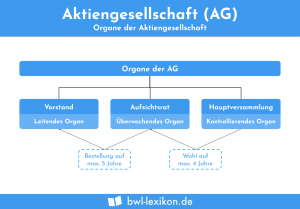

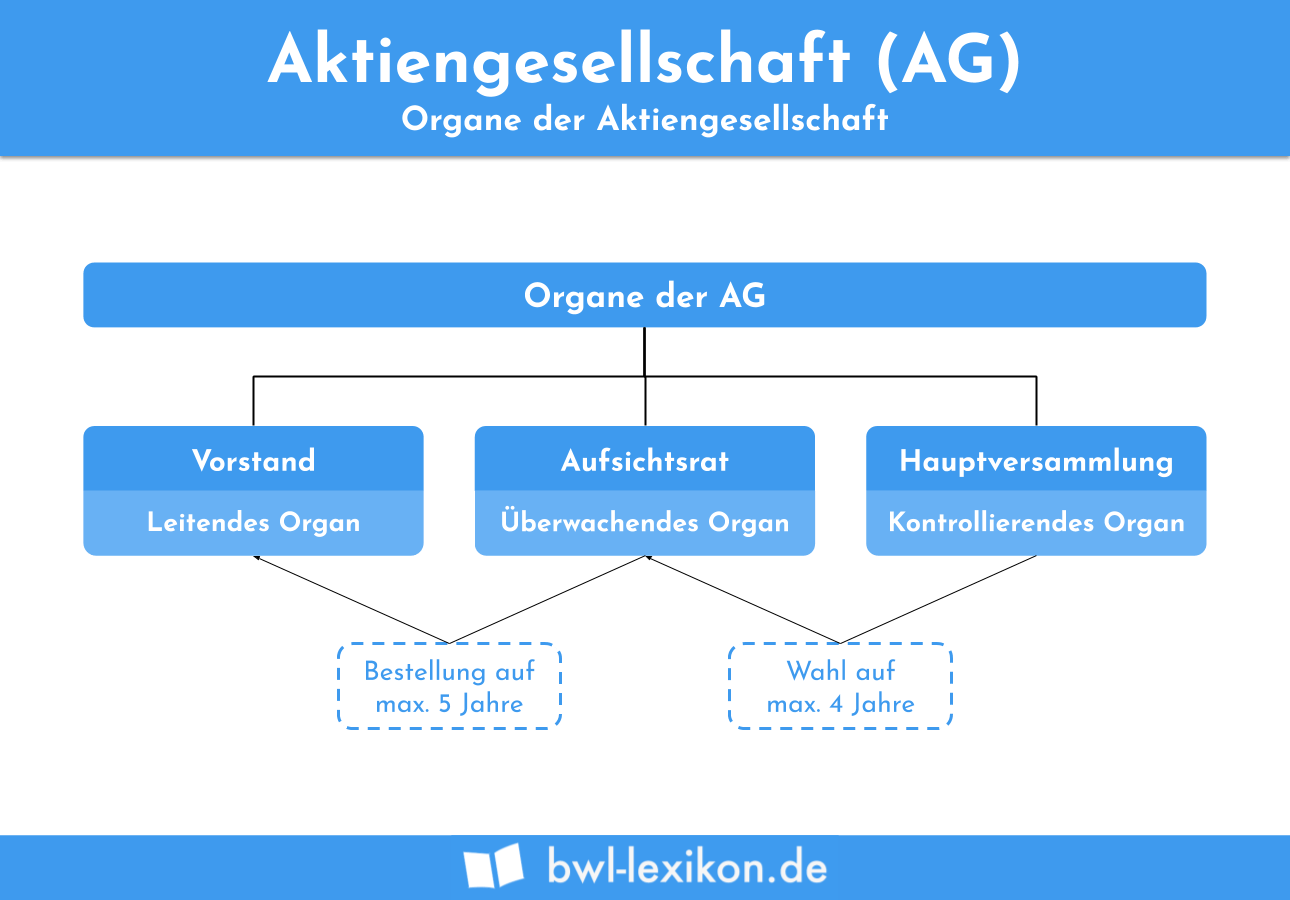

Organe und Geschäftsführung

Die Führung einer Aktiengesellschaft obliegt ihren drei Organen, dem Vorstand, dem Aufsichtsrat und der Hauptversammlung:

- Vorstand: Die Geschäftsführung liegt in Händen des Vorstands, der aus einem oder mehreren Geschäftsführern besteht. Sie werden vom Aufsichtsrat berufen und vertreten die AG nach außen. Der Vorstand ist selbstständig und unabhängig vom Aufsichtsrat und von der Hauptversammlung. Er vertritt die Aktiengesellschaft nach außen.

- Aufsichtsrat: Unabhängig von der Anzahl der Mitarbeiter muss der Aufsichtsrat einer AG von Anbeginn vorhanden sein. Er wird von der Hauptversammlung gewählt. Seine Aufgabe ist, den Vorstand zu benennen und zu überwachen sowie den Abschlussprüfer zu bestimmen. Der Aufsichtsrat vertritt die AG im Innenverhältnis gegenüber dem Vorstand. Als Kontrollorgan prüft der Aufsichtsrat den Jahresabschluss. Seine Mitglieder haben außerdem Zugang zu den Büchern der Aktiengesellschaft.

- Hauptversammlung: Die Hauptversammlung ist ein beschließendes Organ. Mindestens einmal im Jahr kommen die Anteilseigner, die sogenannten Aktionäre, zusammen, um in der Hauptversammlung wichtige Entscheidungen zu treffen. Ist es für das Wohl der AG notwendig, können auch außerordentliche Hauptversammlungen stattfinden. Die dort getroffenen Entscheidungen beschäftigen sich vorwiegend mit organisatorischen Fragen und nicht mit dem operativen Geschäft. Beispiele sind die Verwendung des Gewinns, Kapitalerhöhungen oder Kapitalherabsetzungen.

Buchführung und Rechnungslegung

Die Aktiengesellschaft ist ein Formkaufmann. Als solcher ist sie zur doppelten Buchführung gemäß den Vorgaben im Handelsgesetzbuch (HGB) verpflichtet.

Dazu gehören auch die Erstellung einer Bilanz zum Jahresende sowie die Publizitätspflicht. Das bedeutet, dass die AG den Jahresabschluss im elektronischen Bundesanzeiger veröffentlichen muss, gegebenenfalls mit der Bilanz sowie der Gewinn- und Verlustrechnung (GuV).

Verteilung von Gewinnen und Verlusten

- Gewinnverteilung: Die Gewinnverteilung orientiert sich an den Geschäftsanteilen beziehungsweise Aktien der Anteilseigner. Je mehr Aktien ein Aktionär besitzt, umso höher ist seine Gewinnbeteiligung.

- Dividende: Das ist die Summe je Aktie, die die Aktiengesellschaft an die Aktionäre ausschüttet. Die Dividende wird von der Hauptversammlung festgelegt.

- Gewinn: Regelmäßig sind es rund 40 % des Gewinns, die nicht als Dividende ausgeschüttet werden. Stattdessen wird dieser Prozentsatz für die Bildung von Rücklagen verwendet.

Die Haftung bei Aktiengesellschaften

Die Haftung der Anteilseigner beziehungsweise Aktionäre ist beschränkt. Sie haften lediglich mit ihrem Anteil, also mit dem Wert ihrer Aktien, nicht jedoch mit ihrem Privatvermögen.

Die Besteuerung von AGs

Die AG ist ein steuerpflichtiges Subjekt, das mit diesen Steuerarten belegt wird:

- Körperschaftsteuer

- Kapitalertragsteuer

- Gewerbesteuer

- Umsatzsteuer

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Die Aktiengesellschaft ist als Formkaufmann zur doppelten Buchführung verpflichtet. Dazu gehören die Erstellung einer Bilanz und die Publizitätspflicht. Was bedeutet Publizitätspflicht?

#2. Die Aktiengesellschaft ist eine Handelsgesellschaft mit eigener Rechtspersönlichkeit. Wie wird diese Rechtspersönlichkeit genannt?

#3. Welche Besonderheit gibt es bei der AG in Bezug auf die Haftung?

#4. Was gehört zu den Aufgaben des Vorstands einer Aktiengesellschaft?

#5. Welche Aussage ist richtig?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen