Die Kosten-Nutzen-Analyse ist eine Methode zur Wirtschaftlichkeitsberechnung von Investitionen und anderen Ausgaben. Mit ihr soll im Vorfeld berechnet werden, ob sich eine Investition oder ein Aufwand lohnt und einen entsprechend großen Nutzen liefert.

Dieses Kapitel zeigt dir, welche Bedeutung die Kosten-Nutzen-Analyse hat, was man darunter genau versteht und wie man eine solche Analyse durchführt. Im Anschluss findest du Übungsaufgaben, mit denen du überprüfen kannst, ob dein Wissen zu diesem Thema bereits gefestigt ist.

Welche Bedeutung hat die Kosten-Nutzen-Analyse?

Betriebliche Investitionen bergen immer ein finanzielles Risiko für das Unternehmen. Um dieses Risiko im Vorfeld zu verringern, bedarf es einer Analyse der anfallenden Kosten und des zu erwartenden Nutzens. Genau hierbei kommt die Kosten-Nutzen-Analyse ins Spiel. Sie wird immer dann angewendet, wenn neue Vorhaben gestartet, mehrere alternative Vorhaben gegeneinander abgewogen oder größere Investitionen getätigt werden sollen.

Vor allem dann, wenn die Betrachtung der Wirtschaftlichkeit eines Vorhabens nur schwer auf monetärer Basis durchgeführt werden kann, sollte eine Kosten-Nutzen-Analyse durchgeführt werden.

Die Kosten eines bevorstehenden Projekts lassen sich dabei in den meisten Fällen relativ gut vorhersagen, doch nicht immer wird der konkrete unternehmerische Nutzen von Anfang an deutlich. Das liegt auch daran, dass diese nicht immer mit Geld gemessen werden kann.

Zu diesen nicht monetär messbaren Größen gehören bspw.:

- Verringerung der Beschwerde- und Stornoquote

- Verbesserung der Kundenzufriedenheit

- Erhöhung der Motivation der Mitarbeiter

- Reduktion der Durchlauf- und Bearbeitungszeiten durch verbesserte Arbeitsabläufe

- Verbesserung der Termintreue bei Auslieferungen

- Verringerung der Transportzeiten

- Verbesserte Kommunikation im Unternehmen

- Reduktion der Fehlerquote im Unternehmen

- Verbesserung des Images des Unternehmens

- Erhöhung der Verkaufszahlen

Diese Faktoren müssen in den meisten Fällen geschätzt werden und können dabei auch subjektiven Einschätzungen unterliegen. Dementsprechend sollten diese Einschätzungen nicht nur von einer Person, sondern besser von mehreren Unternehmensangehörigen durchgeführt werden.

Einsatz der Kosten-Nutzen-Analyse

Eine Kosten-Nutzen-Analyse wird vor allem in folgenden Bereichen eingesetzt:

- Neu- oder Umorganisation der betrieblichen Strukturen

- Einführung und Installation von neuen EDV-Systemen

- Neu- oder Ausbau von Produktionsanlagen und Gebäuden

- Aus- und Weiterbildungsmaßnahmen für Mitarbeiter

- Budgetplanung

- Marketingmaßnahmen

- Umstellung zu neuen Fertigungsverfahren

- Einführung von neuen Vergütungssystemen

Was versteht man unter der Kosten-Nutzen-Analyse?

Wie bereits am Namen erkennbar ist, werden im Rahmen der Kosten-Nutzen-Analyse die Kosten und der Nutzen von Projekten, Vorhaben oder Investitionen gegenübergestellt. Dabei werden nicht nur monetäre Aspekte, sondern auch alle damit verbundenen Vor- und Nachteile betrachtet und im betrieblichen Kontext bewertet. Somit kann das finanzielle Risiko des Vorhabens für das Unternehmen beurteilt werden.

Damit eine Kosten-Nutzen-Analyse durchgeführt werden kann, sollten folgende Voraussetzungen erfüllt sein:

- Erarbeitung des Ziels der Kosten-Nutzen-Analyse

- Gewichtung des zu erwartenden Nutzens gegenüber anderen Aspekten

- Auswahl der durchführenden Stelle für die Kosten-Nutzen-Analyse im Unternehmen (sollte möglichst neutral sein und nicht von der betroffenen Abteilung selbst durchgeführt werden)

- Festlegung der Entscheidungsträger über die Durchführung des Vorhabens

- Auswahl der für die Kosten-Nutzen-Analyse relevanten Faktoren

- Bewertung der ausgewählten Faktoren

- Beschreibung des zu betrachtenden Zeitraums für die Kosten-Nutzen-Analyse

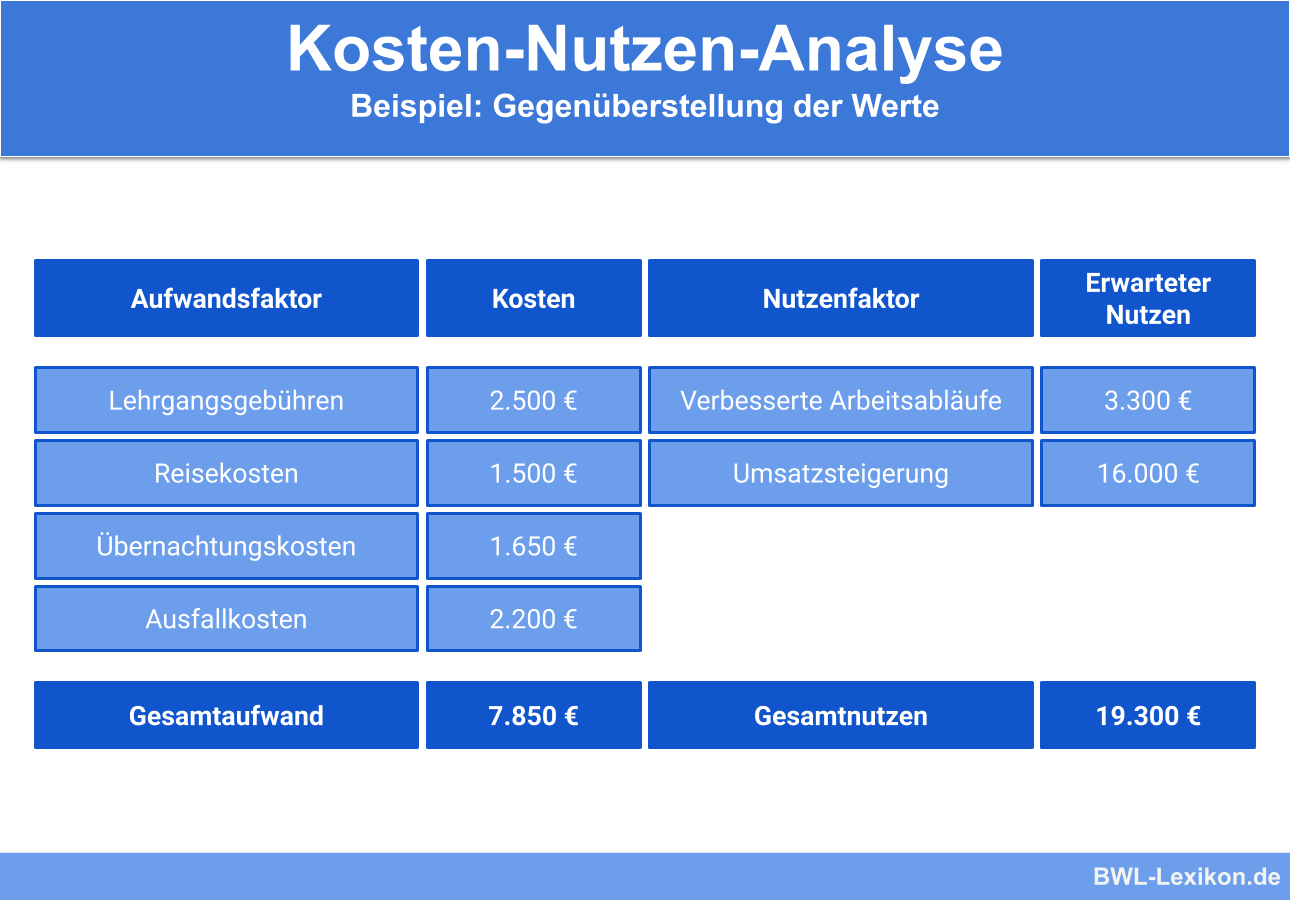

Die entstehenden Kosten für die Weiterbildungsmaßnahme sind bekannt. Es handelt sich dabei um:

| Gebühren für den Lehrgang pro Person | 250 € |

| Reisekosten pro Person | 150 € |

| Übernachtungskosten pro Person | 165 € |

| Ausfallzeiten während der Weiterbildung | 220 € |

Diesen Kosten wird der zu erwartende Nutzen gegenübergestellt. Das Unternehmen verspricht sich folgenden Nutzen durch die Durchführung der Weiterbildungsmaßnahme:

| Verbesserung der Arbeitsabläufe | 330 € |

| Gesteigerter Umsatz durch zufriedene Kunden | 1.600 € |

Die entsprechenden Werte zu den einzelnen Faktoren werden durch Schätzungen ermittelt. Anschließend werden die einzelnen Werte gegenübergestellt:

Anhand dieser Gegenüberstellung wird ersichtlich, dass der erwartete Nutzen die Kosten deutlich übersteigt. Die Durchführung der Schulungsmaßnahme ist daher wirtschaftlich sinnvoll und sollte demnach durchgeführt werden. Hierbei wird ersichtlich, dass die möglichst konkrete Schätzung des zu erwartenden Nutzens sehr wichtig für die Aussagekraft der Kosten-Nutzen-Analyse ist.

Übungsfragen

#1. Was versteht man unter einer Kosten-Nutzen-Analyse?

#2. Welche Stelle im Unternehmen eignet sich am besten zur Durchführung einer Kosten-Nutzen-Analyse?

#3. “Die Kosten-Nutzen-Analyse wird vor allem dann genutzt, wenn der Nutzen eines Vorhabens nicht ausschließlich monetär gemessen werden kann.” - Diese Aussage ist:

#4. “Die Bewertung der Nutzenfaktoren sollte möglichst von einer neutralen Person / Abteilung erfolgen.” - Diese Aussage ist:

#5. “Die Bewertung des Nutzens eines Vorhabens im Rahmen der Kosten-Nutzen-Analyse erfolgt in den meisten Fällen auf Grundlage von Schätzungen.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen