Unter der XYZ-Analyse versteht man in der Betriebswirtschaftslehre ein Verfahren, welches vor allem in der Materialwirtschaft eingesetzt wird. Hierbei werden die Ergebnisse von Stücklistenauflösungen oder solche von der Ermittlung variations- und schwankungskoeffizienter Güter bestimmten Gruppen anhand deren Verbrauch und dessen Vorhersagbarkeit zugeordnet.

Wir zeigen dir in diesem Kapitel, was genau die XYZ-Analyse ist, wie eine XYZ-Analyse durchgeführt wird und welche Bedeutung sie hat. Das dadurch erworbene Wissen kannst du mit Hilfe unserer Übungsaufgaben überprüfen, um dich somit fit für deine nächste Prüfung zu machen.

Synonym: RSU-Analyse (dabei bedeutet: R = regelmäßig, S = saisonal, U = unregelmäßig)

Welche Bedeutung hat die XYZ-Analyse?

Um einen optimalen Verkauf der eigenen Produkte gewährleisten zu können, bedarf es auch einer optimierten Lagerhaltung in der Materialwirtschaft. Dabei gilt es den Spagat zwischen einer stetigen Verfügbarkeit der Güter und möglichst geringen Lagerkosten zu meistern. Zu hohe Lagerkosten können beispielsweise aus zu hohen Lagerbeständen entstehen.

Durch zu hohe Lagerbestände wird unnötig Kapital des Unternehmens gebunden, welches an anderer Stelle im Unternehmen vielleicht sinnvoller eingesetzt werden könnte. Im Bereich von verderblichen Waren ist die optimierte Lagerhaltung von besonderer Bedeutung, da zu hohe Lagerbestände, die nicht innerhalb einer bestimmten Zeit abverkauft werden können, nicht nur Kapital binden, sondern auch zu erheblichen Verlusten führen können.

Gleichzeitig muss die Warenverfügbarkeit jederzeit sichergestellt werden, um Kunden ausreichend beliefern zu können und Stillstandszeiten in der Produktion zu vermeiden.

Eine geeignete Methode zur Optimierung der Lagerhaltung ist die XYZ-Analyse. In Verbindung mit der ABC-Analyse kann mit Hilfe der XYZ-Analyse nicht nur die Lagerhaltung optimiert werden, sondern auch die Stückkosten eines Produkts gesenkt werden.

Was versteht man unter der XYZ-Analyse?

Bei der XYZ-Analyse werden Artikel, Waren oder Güter nach ihrem regelmäßigen Verbrauch und dessen Vorhersagbarkeit in bestimmte Kategorien eingeteilt.

Dabei gilt:

- Kategorie X – konstanter und schwankungsarmer Verbrauch

- Kategorie Y – starke Schwankungen des Verbrauchs, oft saisonal oder durch Trends bestimmt

- Kategorie Z – äußerst unregelmäßiger Verbrauch

Die Einteilung nach dem XYZ-Kriterium erfolgt also anhand des Verbrauchsverhaltens der einzelnen Artikel.

Grundlage für die Klassifizierung

Die Basis zur Berechnung dieser Einteilung bilden die Daten aus vergangenen Materialbewegungstabellen aus dem Lagerhaltungssystem. Anhand der dort verbuchten Warenausgänge können die Materialverbrauchswerte für die XYZ-Analyse erkannt werden. Als Betrachtungszeitraum wird dazu meist das vergangene Geschäftsjahr herangezogen.

Zur Berechnung wird dabei der Mittelwert des Materialverbrauchs und dessen Standardabweichung herangezogen. Der daraus entstehende Quotient beschreibt den Variationskoeffizienten. Anhand dieses Variationskoeffizienten erfolgt die Einteilung nach dem XYZ-Kriterium.

Typischerweise werden dabei folgende Abgrenzungen vorgenommen:

- Kategorie X – Variationskoeffizient 0 – 25 %

- Kategorie Y – Variationskoeffizient 25 – 50 %

- Kategorie Z – Variationskoeffizient über 50 %

Allerdings müssen bei diesen Abgrenzungen immer die individuellen Gegebenheiten innerhalb des Unternehmens und die betrachteten Produkte berücksichtigt werden.

Richtlinien für Beschaffung und Bevorratung

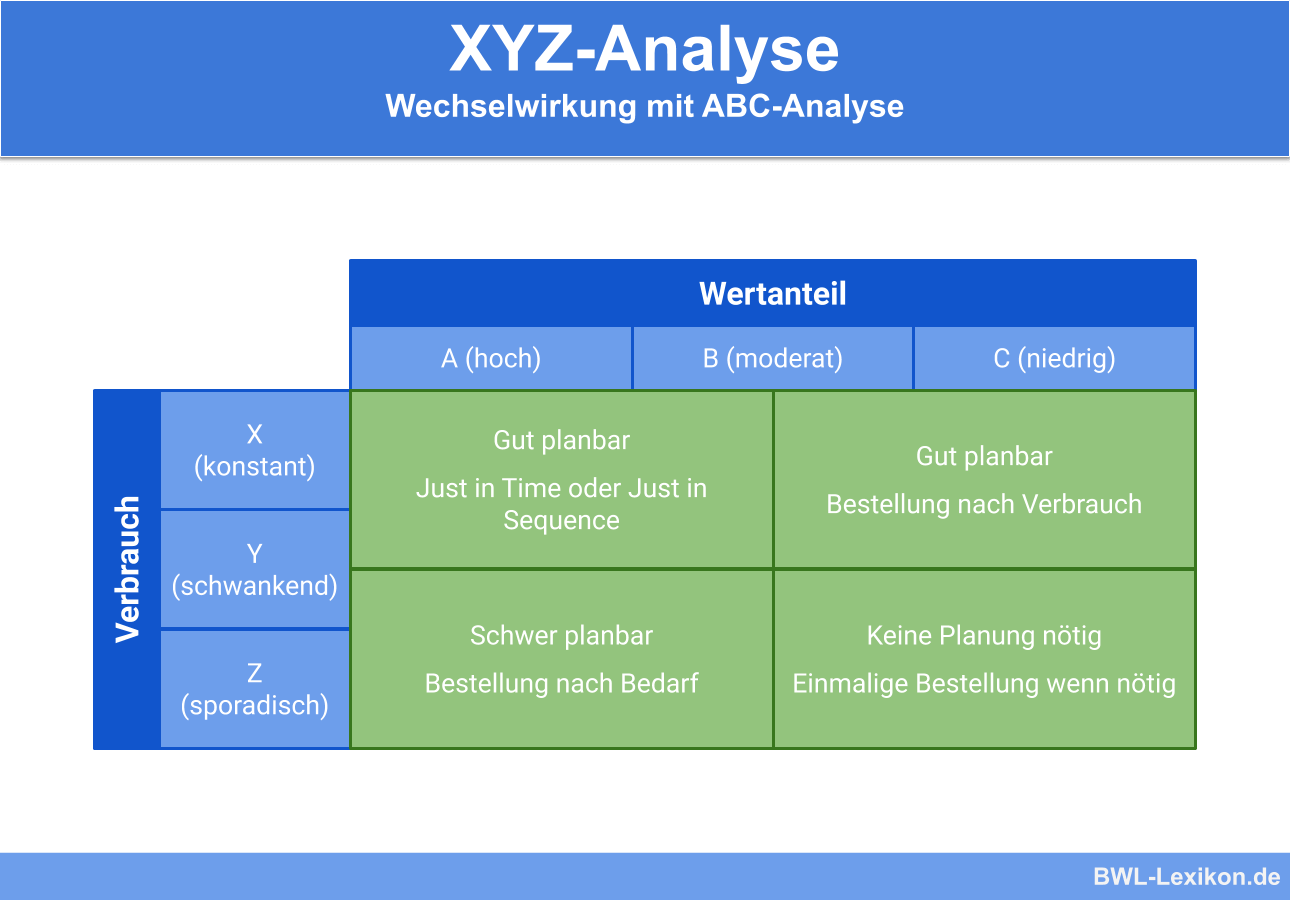

Aus dieser Einteilung nach dem XYZ-Kriterium lassen entsprechende Rückschlüsse für die Lagerhaltung und Beschaffung ziehen.

So sollten:

- Güter der Kategorie X synchron zur Fertigung / dem Verkauf beschafft werden (Just-in-Time)

- Güter der Kategorie Y auf Vorrat beschafft werden

- Güter der Kategorie Z nur bei Bedarf beschafft werden

Wechselwirkung mit der ABC-Analyse

Durch die Kombination mit der ABC-Analyse kann ein wirkungsvolles Instrument zur Rationalisierung und Kosteneinsparung im Unternehmen geschaffen werden. Dadurch kann der Beschaffungsrhythmus optimiert, die Lagerhaltung rationalisiert und das gebundene Kapital minimiert werden. Das spart nicht nur Kosten des Unternehmens, sondern hilft auch dabei, Verschwendung zu vermeiden.

Wie wird der Variationskoeffizient berechnet?

Der Variationskoeffizient ist das entscheidende Merkmal zur Kategorisierung der Güter und Waren nach dem XYZ-Kriterium. Dabei werden die Entnahmemengen der einzelnen Güter und Waren über einen längeren Zeitraum (mindestens ein Jahr) betrachtet.

Der Variationskoeffizient ergibt sich dabei als Quotient aus dem Mittelwert der einzelnen Entnahmemengen und deren Standardabweichung. In der betrieblichen Praxis erfolgt dies in der Regel mit Hilfe spezieller Materialbedarfsplanungs-Software oder Excel-Tabellen.

Für letztere können folgende Formeln genutzt werden:

- Für den Mittelwert der entnommenen Materialmengen:

=MITTELWERT(Anfangsfeld:Endfeld) - Für die Standardabweichung der entnommenen Materialmengen:

=WURZEL(VARIANZEN (Anfangsfeld:Endfeld)) - Für den Variationskoeffizienten:

=WURZEL(VARIANZEN(Anfangsfeld:Endfeld))/MITTELWERT(Anfangsfeld:Endfeld)

Je höher der Variationskoeffizient ausfällt, desto unregelmäßiger wird das betrachtete Gut verbraucht.

Beispiel zur XYZ-Analyse

Anhand des folgenden Beispiels wird die Anwendung der XYZ-Analyse verdeutlicht.

Dafür werden folgende Produkte betrachtet:

- Unterwäsche

- Winterjacken

- Ersatzknöpfe

- Badehosen

- Socken

Aus dem vergangenen Geschäftsjahr ergeben sich folgende Entnahmemengen für die einzelnen Produkte:

| Monat | Entnahmemenge in Stück |

||||

|---|---|---|---|---|---|

| Unterwäsche | Winterjacken | Ersatzknöpfe | Badehosen | Socken | |

| 01 | 1000 | 1100 | 150 | 50 | 950 |

| 02 | 900 | 600 | 0 | 50 | 1050 |

| 03 | 1100 | 350 | 0 | 50 | 1100 |

| 04 | 800 | 250 | 400 | 950 | 1150 |

| 05 | 1150 | 50 | 0 | 1200 | 900 |

| 06 | 1050 | 50 | 0 | 1100 | 1000 |

| 07 | 850 | 50 | 700 | 1200 | 950 |

| 08 | 950 | 50 | 0 | 700 | 1050 |

| 09 | 1050 | 300 | 0 | 550 | 1100 |

| 10 | 1000 | 950 | 650 | 150 | 950 |

| 11 | 900 | 850 | 0 | 100 | 1200 |

| 12 | 1200 | 900 | 1200 | 250 | 1350 |

Auf Grundlage dieser historischen Verbrauchsdaten kann nun der Variationskoeffizient für jedes der Produkte ermittelt werden:

| Unterwäsche | Winterjacken | Ersatzknöpfe | Badehosen | Socken | |

|---|---|---|---|---|---|

| Variations- koeffizient | 11,68 % | 83,77 % | 147,15 % | 86,72 % | 11,55 % |

Anhand der ermittelten Variationskoeffizienten zu den einzelnen Produkten ergibt sich für die XYZ GmbH eine Einteilung der Produkte in folgende Kategorien:

- X-Kategorie:

- Unterwäsche

- Socken

- Y-Kategorie:

- Winterjacken

- Badehosen

- Z-Kategorie:

- Ersatzknöpfe

Bei näherer Betrachtung der Verbrauchswerte fällt auf, dass Winterjacken und Badehosen saisonalen Schwankungen unterliegen. Im Sinne der optimierten Lagerhaltung könnten ein Teil der Lagerplätze, die im Winter den Winterjacken zur Verfügung stehen, im Sommer mit Badehosen belegt werden. Ersatzknöpfe werden nur sehr unregelmäßig von Kunden bestellt.

Dementsprechend wäre es denkbar, diese auch erst auf Kundenwunsch zu bestellen, bzw. die durchschnittliche Lagermenge zu reduzieren. Unterwäsche und Socken haben einen sehr regelmäßigen Verbrauch. Hier könnte die Implementierung eines regelmäßigen und automatisierten Bestellprozesses sinnvoll sein.

Übungsfragen

#1. Was versteht man unter der XYZ-Analyse?

#2. Nach welchem Kriterium werden die Waren und Güter bei der XYZ-Analyse eingeteilt?

#3. “Mit Hilfe der XYZ-Analyse können die Umsätze eines Unternehmens gesteigert werden.” - Diese Aussage ist:

#4. “Die XYZ-Analyse kann als Alternative zur ABC-Analyse verwendet werden.” - Diese Aussage ist:

#5. “Die XYZ-Analyse kann in Verbindung mit der ABC-Analyse ein wirkungsvolles Rationalisierungsinstrument darstellen.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen