Die Break-Even-Analyse dient der Berechnung der Gewinnschwelle eines eines neuen Produkts bzw. eines Unternehmens oder Unternehmensbereichs. Sie dient zur Ermittlung des Zeitpunkts, ab dem ein Geschäft Gewinn erwirtschaftet.

In diesem Kapitel erfährst du, welche Bedeutung die Break-Even-Analyse hat und was man darunter genau versteht. Außerdem zeigen wir dir, wie du eine Break-Even-Analyse durchführen kannst und geben dir Übungsaufgaben an die Hand, mit denen du dein Wissen überprüfen kannst.

Welche Bedeutung hat die Break-Even-Analyse?

Jedes Unternehmen hat das Ziel Gewinn zu erwirtschaften und diesen nach Möglichkeit zu maximieren. Andernfalls könnte kein Unternehmen lange Zeit überleben. Um zu ermitteln, ob ein Geschäft sich wirklich lohnt, also nach einer gewissen Zeit Gewinn abwirft, wird die Break-Even-Analyse angewendet. Mit ihr kann der Break Even Point ermittelt werden. Dieser bezeichnet die Gewinnschwelle eines Produkts oder Unternehmens.

Hauptsächliche Anwendungsbereiche der Break-Even-Analyse:

- Produktentwicklung

- Kostenrechnung

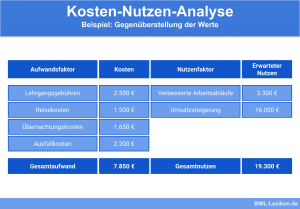

- Kosten-Nutzen-Analyse

- Investitionsrechnung

Was versteht man unter der Break-Even-Analyse?

Die Break-Even-Analyse bezeichnet eine Methode, mit der eine Investition, eine Geschäftsidee oder ein neues Produkt wirtschaftlich bewertet werden kann. Mit ihr können die Bedingungen ermittelt werden, die nötig sind, um Gewinn zu erzielen.

Für die Break-Even-Analyse spielen vor allem folgende Faktoren eine Rolle:

- Absatzmenge des Produkts

- Verkaufspreis des Produkts

- Fixkosten des Unternehmens

- Variable Kosten für das Produkt

Mit Hilfe der Break-Even-Analyse kann der jeweilige Wert eines dieser Faktoren ermittelt werden, wobei die anderen drei bekannt sein müssen.

Der Break Even Point, also die Gewinnschwelle ist genau der Punkt, an dem der Gewinn gleich Null ist.

Berechnung in der Break-Even-Analyse

Um die Gewinnschwelle, also den Break Even Point, zu berechnen, wird folgende Formel genutzt:

![\[ Break~Even~Point = (Absatzmenge * Preis) -(Absatzmenge * variable~Kosten) - Fixkosten = 0 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-28db3102c7acd6476c01b09c9a850337_l3.png "Rendered by QuickLaTeX.com")

Je nachdem, welche der Größen gesucht wird, kann diese Formel entsprechend umgestellt werden.

Break Even Absatz (Absatzmenge, bei der genau 0 € Gewinn erzielt werden):

![\[ Break~Even~Absatz = \frac{Fixkosten}{Preis - variable~Kosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f611deeb95f45124c69189068ea184a3_l3.png "Rendered by QuickLaTeX.com")

Break Even Preis (Mindestpreis, der erzielt werden muss, um 0 € Gewinn zu erzielen):

![\[ Break~Even~Preis = \frac{(Absatz * variable Kosten)+Fixkosten}{Absatz} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-dae2cb7add2aa2fbd25ec74ea70d739b_l3.png "Rendered by QuickLaTeX.com")

Durchführung der Break-Even-Analyse

Im ersten Schritt in der Break-Even-Analyse wird das zu betrachtende Produkt bzw. Dienstleistung oder das Geschäftsmodell festgelegt. Zudem wird der zu betrachtende Zeitraum bestimmt. Damit der Break Even Point ermittelt werden kann, müssen vorerst die entsprechenden Einflussfaktoren bestimmt, geschätzt oder gemessen werden.

Einflussfaktoren zur Ermittlung des Break-Even-Points:

- Die Fixkosten, die dem Produkt bzw. dem Geschäftsmodell zugeordnet werden können

- Die variablen Fixkosten des Produkts bzw. der verkauften Dienstleistung

- Der Verkaufspreis pro Stück, der pro Verkauf erzielt werden kann

Sind diese Faktoren ermittelt, lässt sich der Mindestabsatz ermitteln, der erzielt werden muss, um die Gewinnschwelle zu erreichen.

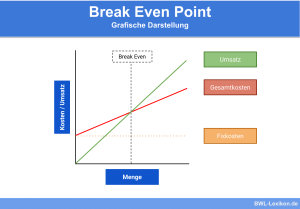

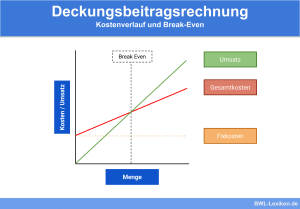

Grafisch lässt sich der Break Even Point wie folgt darstellen:

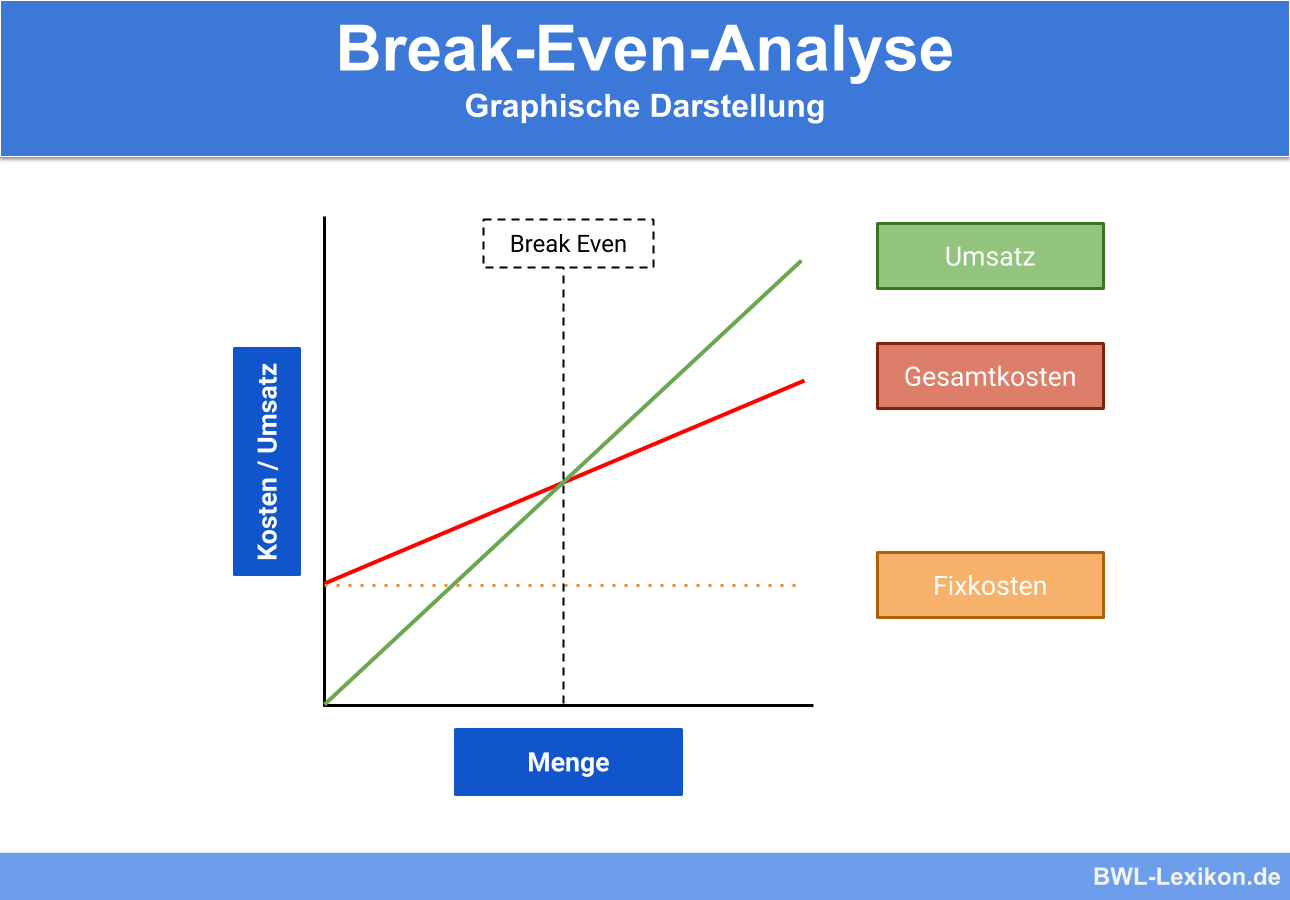

Hierzu wurden folgende Daten ermittelt:

- Fixkosten pro Monat: 15.000 €

- variable Kosten pro Stück: 10 €

- Verkaufspreis pro Stück: 25 €

Zur Berechnung wird die Formel für den Break Even Absatz verwendet:

![\[ Break~Even~Absatz = \frac{15.000~Euro}{25~Euro - 10~Euro} = 1.000~Stk. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2a6c36ee04baef7fd065dd058fe9bc26_l3.png "Rendered by QuickLaTeX.com")

Pro Monat muss das Unternehmen also mindestens 1.000 Stück verkaufen, um die Kosten zu decken. Ab einer Anzahl von 1.001 Stück macht das Unternehmen mit dem neu entwickelten Modell Gewinn.

Durch Veränderungen der zugrunde gelegten Parameter kann diese Zahl verändert werden. Wird der Verkaufspreis pro Stück beispielsweise erhöht, so verringert sich gleichzeitig die Anzahl der mindestens zu verkaufenden Stückzahl. Hier spielen allerdings die Ergebnisse aus der Marktforschung eine wichtige Rolle, da abgeschätzt werden muss, ob die Zielgruppe der potenziellen Kunden bereit wäre, einen höheren Preis für das Produkt zu bezahlen.

Übungsfragen

#1. Was versteht man unter der Break-Even-Analyse?

#2. Welche Faktoren spielen bei der Break-Even-Analyse eine Rolle?

#3. “Bei der Break-Even-Analyse müssen drei der vier Faktoren durch Schätzung oder vorherige Ermittlung gegeben sein, um den vierten Faktor zu ermitteln.” - Diese Aussage ist:

#4. “Die Break-Even-Analyse kann genutzt werden, um ein neuartiges Geschäftsmodell wirtschaftlich zu bewerten.” - Diese Aussage ist:

#5. “Mit der Break-Even-Analyse kann ermittelt werden, welchen maximalen Preis die Zielgruppe eines Produkts bereit ist zu bezahlen.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen