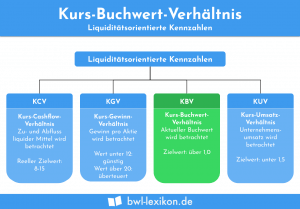

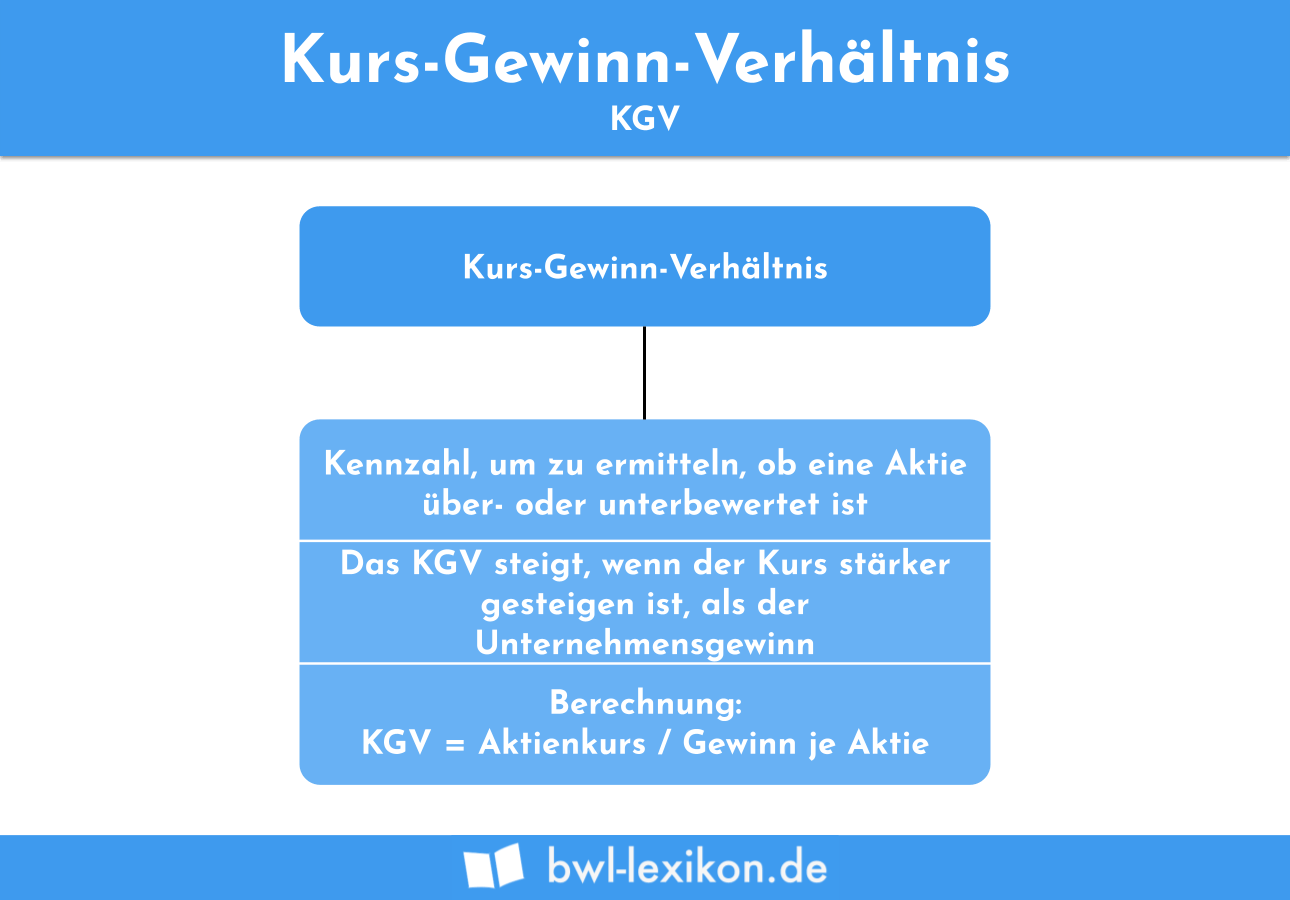

Mit dem Kurs-Gewinn-Verhältnis werden Aktien bewertet. Es ermittelt sich durch Division des Aktienkurses durch den Gewinn, den das Unternehmen für jede Aktie erzielt. Anleger können mithilfe des KGV feststellen, welches Potenzial die Aktie hat, für die sie auch interessieren.

In diesem Beitrag stellen wir dir das Kurs-Gewinn-Verhältnis vor. Wir informieren dich über den Hintergrund des KGV und erklären dir, wie es ermittelt wird. Du erfährst hier, welche Aussagekraft das KGV hat und welches Kurs-Gewinn-Verhältnis für einen Aktionär wünschenswert wäre. Abschließend weisen wir dich auf die Punkte hin, die ein Aktionär im Zusammenhang mit dem KGV beachten sollte. Um deine Kenntnisse zum Kurs-Gewinn-Verhalten zu festigen, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Abkürzung: KGV

- Englisch: price-to-earning ratio

Was solltest du über das Kurs-Gewinn-Verhältnis wissen?

Wer sein Geld in Aktien investiert, möchte eine gute Rendite erzielen. Wichtige Anhaltspunkte liefert das KGV. Dadurch, dass der Kurs einer Aktie in Beziehung zu dem Gewinn gesetzt wird, kann ein Aktionär feststellen, wie ertragreich das Wertpapier ist.

Allerdings sollte das KGV nicht die einzige Informationsquelle eines Aktionärs sein, mit der sich ein Aktionär über die wirtschaftliche Situation eines Unternehmens informiert. Mit einem Blick in die Bilanz erhält er einen detaillierten Überblick über die Vermögens-, Finanz- und Ertragslage des Unternehmens. Voraussetzung dafür, dass der Aktionär die erhaltenen Informationen auch verwenden kann, ist, dass er die Bilanz auch lesen kann und weiß, wie die einzelnen Bilanzpositionen zu interpretieren sind.

Wie wird das Kurs-Gewinn-Verhältnis ermittelt?

Das Kurs-Gewinn-Verhältnis ermittelt sich mit der folgenden Formel:

![\[ KGV = \frac{Kurs~einer~Aktie}{Gewinn~je~Aktie} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e1ad6c503881194aae4e33a079956e9c_l3.png "Rendered by QuickLaTeX.com")

Der Kurs der Windkraft AG beträgt 25 Euro. Ein Aktionär erzielt mit einer Aktie einen Gewinn von 10 Euro.

Das Kurs-Gewinn-Verhältnis ermittelt sich wie folgt:

![\[ KGV = \frac{25~Euro}{10~Euro} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1ac6fa0f71421f1d2ffea0ed05f88666_l3.png "Rendered by QuickLaTeX.com")

![\[ KGV = 2,5 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-46a11e6b4414056e06f2a0a1fcaab4f5_l3.png "Rendered by QuickLaTeX.com")

Welche Aussagekraft liefert das KGV den Anlegern?

Das Kurs-Gewinn-Verhältnis gibt die Anzahl der Jahre wieder, in denen eine Aktiengesellschaft den Wert an der Börse verdient hätte. Diese Aussage hat allerdings nur Bestand, wenn die einzelnen Jahresgewinne in annähernd konstanter Höhe erzielt werden können. Im obigen Beispiel hätte die Investition der Aktiengesellschaft durch die erzielten Gewinne nach 2,5 Jahren amortisiert.

Bei der Interpretation des KGV-Ergebnisses dienen den Aktionären die Zahlen 12 und 15 als Richtwerte. Ermittelt er nach der Berechnung des KGV einen Wert von unter 12, kann der Aktionär die Aktie in der Regel am günstigsten erwerben. Beträgt das KGV über 15, gilt eine Aktie als überteuert.

Was sollten Anleger im Hinblick auf das KGV beachten?

Das Kurs-Gewinn-Verhältnis lässt sich mit einer einfachen Formel ermitteln. Die Interpretation des Ergebnisses ist aber ungleich schwerer. So ist z. B. nicht der Gewinn das ausschlaggebende Kriterium, sondern der Aktienkurs.

Deshalb sollten die Anleger bei der Ermittlung des KGV die folgenden Punkte beachten:

- Die Ermittlung des KGV kann zu pessimistisch oder zu optimistisch sein. Letzteres ist besonders der Fall, wenn zukünftige Zahlen für die Berechnung herangezogen werden.

- Greift ein Anleger auf Zahlen aus der Vergangenheit zurück, können die Informationen zu alt sein, um das aktuelle Kurs-Gewinn-Verhältnis tatsächlich wiederzugeben.

- Anleger müssen deshalb besonders darauf achten, wie aktuell die Zahlen sind. Nur so kann eine Fehlinterpretation des Kurs-Gewinn-Verhältnisses ausgeschlossen werden.

Übungsfragen

#1. Wofür wird das Kurs-Gewinn-Verhältnis benötigt?

#2. Liefert die Ermittlung des KGV-Verhältnisses immer eindeutige Ergebnisse?

#3. Welche Informationsquelle kann ein Aktionär neben dem KGV nutzen, um sich über die wirtschaftliche Situation eines Unternehmens zu informieren?

#4. Bei der Berechnung des KGV einer Aktiengesellschaft ergibt sich ein Wert von 10,5. Ist die Aktie tendenziell eher günstig oder zu teuer bewertet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen