Das Ergebnis je Aktie stellt eine wichtige betriebswirtschaftliche Kennzahl für börsennotierte Unternehmen dar. An dem Ergebnis je Aktie sind neben den Gesellschaftern einer Aktiengesellschaft im Besonderen die Aktionäre interessiert. Sie nutzen die Information, bevor sie sich entscheiden, ihr Geld in einem Unternehmen zu investieren.

In dieser Lektion beschäftigen wir uns mit dem Thema Ergebnis je Aktie. Du erfährst, was das Ergebnis je Aktie ist und wie es sich ermittelt. Abschließend erläutern wir dir den Rechenweg anhand eines Berechnungsbeispiels.Zur Festigung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: result per share | earnings per share | EPS

- Synonyme: Gewinn je Aktie | Aktienrendite

Was solltest du über das Ergebnis je Aktie wissen?

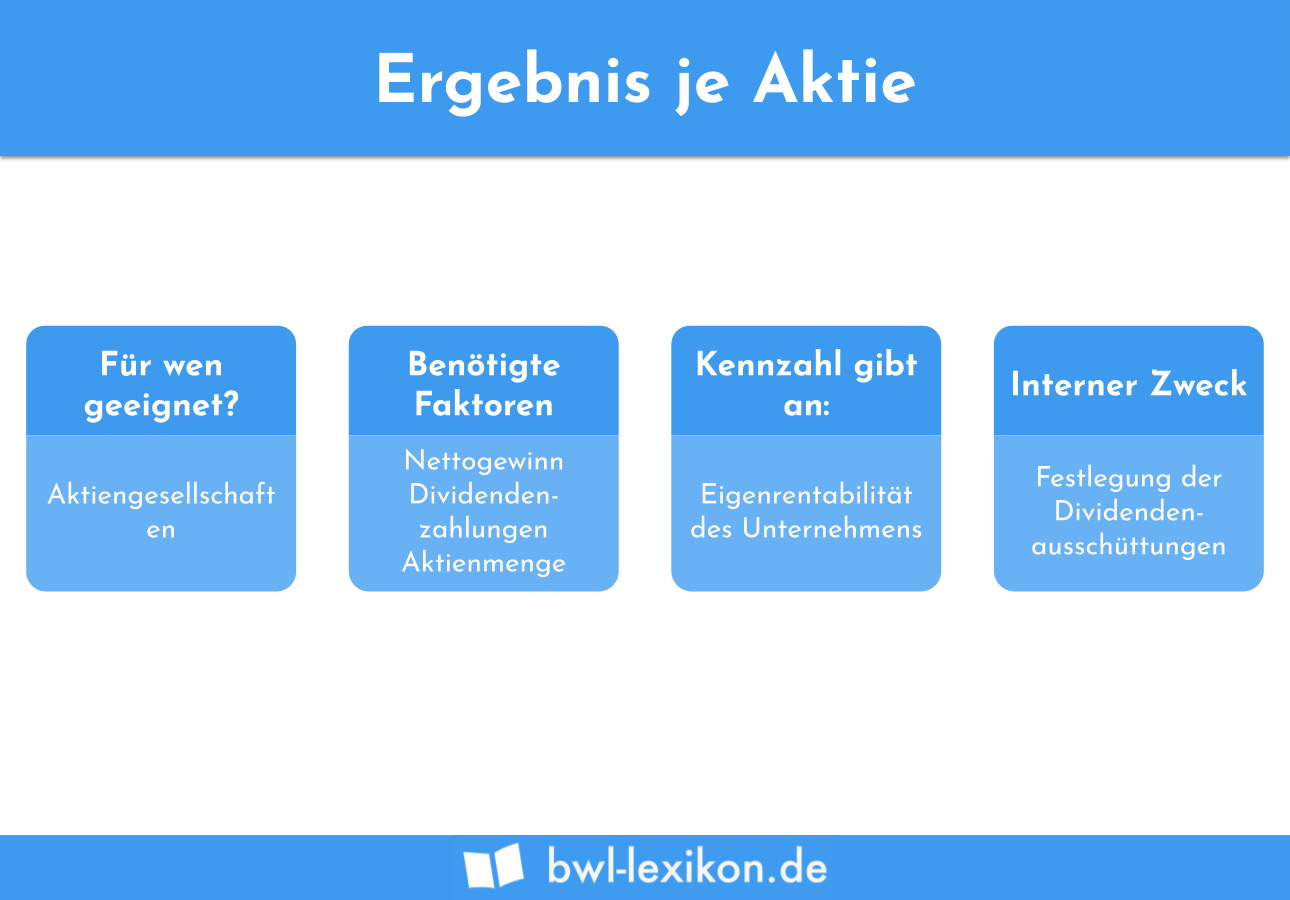

Das Ergebnis je Aktie – alternativ auch Gewinn je Aktie – stellt für Aktiengesellschaften ein wichtiges Instrument dar, um die eigene Rentabilität zu ermitteln. Für alle anderen Rechtsformen ist das Ergebnis je Aktie kein geeignetes Mittel, um zu klären, wie profitabel der Betrieb arbeitet.

Eine Aktiengesellschaft kann mit dem Ergebnis je Aktie die Eigenkapitalrentabilität messen. Die Gesellschafter des Unternehmens erfahren, wie hoch der Gewinnanteil der einzelnen Aktie am Gesamtergebnis ist. Vorteilhaft ist, dass die Kennzahl auch branchenübergreifend gesicherte Auskünfte über die Eigenkapitalrentabilität eines Unternehmens gibt. Diese Informationen nutzen z. B. die Aktionäre, bevor sie sich dazu entscheiden, ihr Geld bei einem Pharmakonzern oder einem Chemiekonzern zu investieren.

Die Aktiengesellschaft selbst nutzt das Ergebnis je Aktie für die Festlegung der Dividendenausschüttungen.

Die Ermittlung des Gewinns je Aktie

Für die Ermittlung des Gewinns je Aktie müssen dem Unternehmen die folgenden Informationen vorliegen:

- Nettogewinn

- Dividendenzahlungen

- Aktienmenge

Nettogewinn

Der Nettogewinn lässt sich auch als Nachsteuergewinn interpretieren. Das Unternehmen ermittelt den Nettogewinn nach Abzug aller Steuerzahlungen. Anders als bei der Ermittlung des EBIT oder des EBITDA werden zur Ermittlung des Nettogewinns auch die Ertragsteuern herangezogen.

Dividendenzahlungen

Dividendenzahlungen (oder auch Dividendenausschüttungen) erhalten Aktionäre als Gegenleistung dafür, dass sie ihr Geld bei der Aktiengesellschaft investieren. Einen rechtlichen Anspruch auf eine regelmäßige Dividendenzahlung kann der Aktionär nicht geltend machen. Dividendenauszahlungen sind abhängig von dem Ergebnis, das die AG in dem abgeschlossenen Geschäftsjahr erzielt hat. Bei einem positiven Ergebnis legt der Vorstand der Hauptversammlung einen Vorschlag für die Höhe der Dividendenzahlung vor. Ob diese tatsächlich vorgenommen wird, liegt in der Hand der Aktionäre. Diese müssen die Dividendenzahlung im Rahmen ihrer persönlichen Einkommensteuererklärung deklarieren und der Abgeltungssteuer in Höhe von 25 % unterwerfen.

Aktienmenge

Die Aktienmenge gibt die Anzahl der Aktien an, die auf dem freien Markt erhältlich sind. In der Aktienmenge sind nicht die Aktien enthalten, die ein Aktionär langfristig hält.

Für die Ermittlung des Gewinns je Aktie wendet das Unternehmen die folgende Formel an:

![\[ Gewinn~je~Aktie = \frac{Nettogewinn - Dividendenzahlungen}{ausstehende~Aktienmenge} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7085122fa7f390b0930bea8e7bece91f_l3.png "Rendered by QuickLaTeX.com")

Berechnungsbeispiel zum Ergebnis je Aktie

Wie hoch ist das Ergebnis je Aktie?

Das Ergebnis je Aktie ermittelt sich mit der folgenden Rechnung:

![\[ Ergebnis~je~Aktie = \frac{550.000~Euro - 250.000~Euro}{10.000~Stück} = 30,00~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-62bd1186c43cac709b1c0393b6b4f845_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Für welche Unternehmen ist das Ergebnis je Aktie eine wichtige Kennzahl?

#2. Welche Größe wird nicht für die Ermittlung des Gewinns je Aktie benötigt?

#3. Welche Steuern werden bei der Ermittlung des Nettogewinns berücksichtigt?

#4. Welche Aussage ist falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen