Die Bilanzpositionen sind Bestandteile einer Bilanz. Mit einer Bilanz ermittelt ein Unternehmen seinen erzielten Gewinn. Bei der Bewertung der Bilanzpositionen auf der Aktivseite und der Passivseite müssen verschiedene Grundsätze beachtet werden, die der Gesetzgeber als Voraussetzung für eine ordnungsgemäße Buchführung aufgestellt hat.

In dieser Lektion vermitteln wir dir das Wissen über die Bilanzpositionen. Wir zeigen dir, welche Bilanzpositionen du auf der Aktivseite einer Bilanz ausweist und welche Bilanzpositionen du auf der Passivseite berücksichtigen musst. Du erfährst, warum im Bilanzrecht eine Unterscheidung von Bestandskonten und von Erfolgskonten vorgenommen werden muss. Abschließend klären wir, was du bei der Bewertung von Bilanzpositionen zu beachten hast. Um deinen Kenntnisstand zu den Bilanzpositionen zu erweitern, kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: balance sheet items

Was solltest du über die Bilanzpositionen wissen?

Jedes buchführungspflichtige Unternehmen stellt zum Ende des Geschäftsjahres eine Bilanz auf. Hiermit wird der steuerpflichtige Gewinn des Unternehmens ermittelt.

Jede Bilanz besteht aus einer Aktivseite und einer Passivseite. Die Aktivseite setzt sich aus dem Anlagevermögen und dem Umlaufvermögen zusammen. Auf der Passivseite grenzt du das Eigenkapital vom Fremdkapital ab. In allen vier Teilen findest du verschiedene Bilanzpositionen.

Bestandskonten und Ertragskonten

Im Bilanzrecht werden die beiden folgenden Arten von Konten unterschieden:

- Bestandskonten

- Ertragskonten

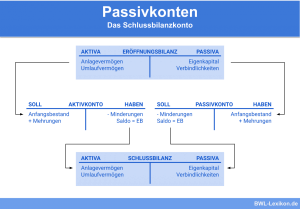

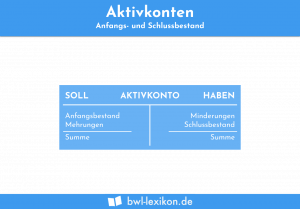

Bestandskonten

Die Bestandskonten werden ausschließlich in der Bilanz des Unternehmens ausgewiesen. Hierauf bildet das Unternehmen den aktuellen Stand seines Vermögens und seiner Verbindlichkeiten ab. Dies geschieht dadurch, dass die Geschäftsvorfälle eines Jahres (z. B. der Kauf eines Pkws) auf zwei Bilanzpositionen erfasst wird.

Erwirbt das Unternehmen einen betrieblichen Pkw, den es per Banküberweisung bezahlt, werden die beiden Bilanzpositionen Pkw und Bank angesprochen. Bei einem Kaufpreis von 25.000 Euro ergibt sich der folgende Buchungssatz:

Pkw 25.000 Euro an Bank 25.000 Euro

Bestandskonten unterscheiden sich von Erfolgskonten dadurch, dass sie über einen Jahreswechsel fortgeführt werden. Hierzu muss jeweils zum Ende des Geschäftsjahres der Schlussbilanzwert des Bestandskontos ermittelt werden. Dieser Schlussbilanzwert entspricht dem Anfangsbestand des Folgejahres.

Ertragskonten

Ertragskonten sind ein Bestandteil der Gewinn-und-Verlust-Rechnung. Statt Aktiva und Passiva werden hier die Begriffe Soll und Haben verwendet. Ertragskonten kennzeichnen sich dadurch, dass sie nicht über den Jahreswechsel fortgeführt werden. Der Anfangsbestand eines Ertragskontos ist stets null.

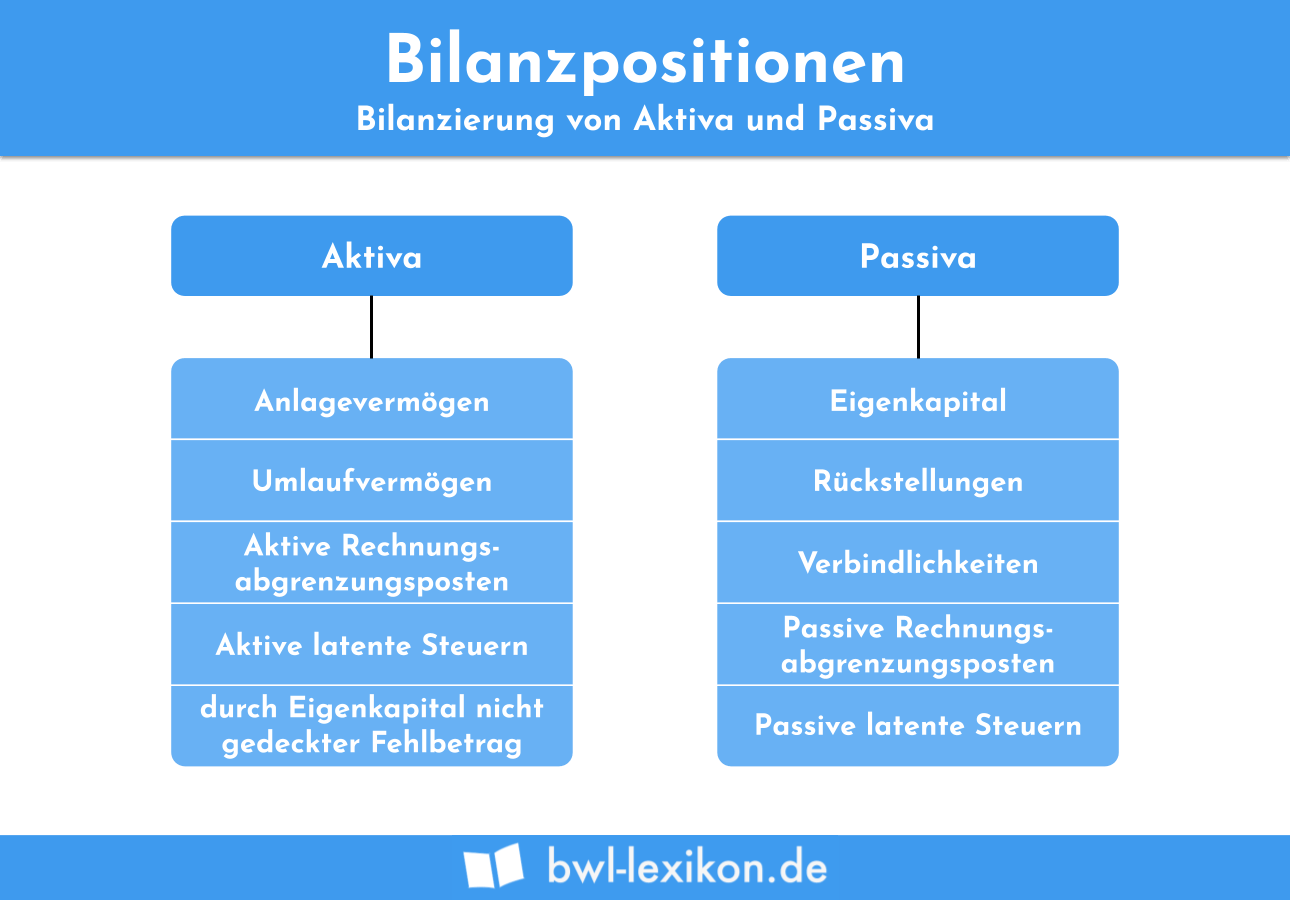

Bilanzpositionen auf der Aktivseite einer Bilanz

Auf der Aktivseite einer Bilanz bildet ein Unternehmen seine Vermögenswerte ab.

Die Bilanzpositionen finden sich im:

- Anlagevermögen

- Umlaufvermögen

Bilanzpositionen im Anlagevermögen

Im Anlagevermögen finden sich die Gegenstände wieder, die einem Betrieb dauerhaft dienen sollen. Hierzu zählen die materiellen Vermögensgegenstände und die immateriellen Vermögensgegenstände. Zu den Bilanzpositionen, die bei den materiellen Vermögensgegenständen berücksichtigt werden, gehören z. B. ein Grundstück, eine betriebliche Immobilie oder der Fuhrpark.

Bilanzpositionen im Umlaufvermögen

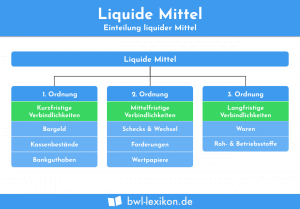

Die Vermögensgegenstände im Umlaufvermögen dienen dem Unternehmen nur für eine bestimmte Zeit. Danach scheiden sie aus dem Betriebsvermögen wieder aus. Die Bilanzpositionen im Umlaufvermögen sind z. B. die liquiden Mittel, die Vorräte oder die Forderungen.

Bilanzpositionen auf der Passivseite einer Bilanz

Aus den Bilanzpositionen der Passivseite erkennst du, woher die finanziellen Mittel eines Unternehmens stammen.

Man unterscheidet:

- Eigenkapital

- Fremdkapital

Bilanzpositionen im Eigenkapital

Das Eigenkapital stellt das Stammkapital eines Unternehmens dar. Hier weist eine GmbH z. B. die Mindeststammeinlage von 25.000 Euro aus.

Zum Eigenkapital gehören aber auch die folgenden Bilanzpositionen:

Bilanzpositionen im Fremdkapital

Das Fremdkapital teilt sich in die Bilanzpositionen Verbindlichkeiten und Rückstellungen auf. Die Verbindlichkeiten ergeben sich aus den Zahlungsverpflichtungen des Unternehmens. Rückstellungen müssen gebildet werden, um drohende Verluste aufzufangen. Dies betrifft z. B. die Körperschaftsteuernachzahlung, die erst im Folgejahr bezahlt wird.

Was ist bei der Bewertung von Bilanzpositionen zu beachten?

Bei der Bewertung von Bilanzpositionen musst du die Grundsätze beachten, die der Gesetzgeber für eine ordnungsgemäße Buchführung aufgestellt hat. Dies sind das Niederstwertprinzip und das Höchstwertprinzip.

Niederstwertprinzip

Das Niederstwertprinzip muss du anwenden, wenn du die Bilanzpositionen des Anlage- und Umlaufvermögens bewertest. Gesetzlich geregelt ist das Niederstwertprinzip im § 253 HGB. Es besagt, dass du bei der Bewertung des Vermögens immer den niedrigsten Wert ansetzen musst, wenn du mehrere Bilanzansätze zur Wahl hast. Dies ist zum einen der Anschaffungswert und zum anderen der Marktwert eines Vermögensgegenstandes, den du in deinem Vermögen ausgewiesen hast.

Bei der Aufstellung der Bilanz für das abgelaufene Geschäftsjahr musst du die Produktionsmaschine mit dem Marktwert von 7.000 Euro ausweisen. Damit erfüllst du die Voraussetzung des Niederstwertprinzips.

Das Niederstwertprinzip unterscheidet sich wie folgt:

- Gemildertes Niederstwertprinzip

- Strenges Niederstwertprinzip

Gemildertes Niederstwertprinzip

Das gemilderte Niederstwertprinzip findet Anwendung bei den Vermögensgegenständen aus dem Anlagevermögen. Es beinhaltet, dass der Wertverlust dieses Vermögensgegenstandes um die planmäßigen Abschreibungen gekürzt wird. Mit der Abschreibung bildest du ab, dass bei diesem Vermögensgegenstand eine dauerhafte Wertminderung eingetreten ist.

Strenges Niederstwertprinzip

Das strenge Niederstwertprinzip ist relevant, wenn du die Bilanzpositionen des Umlaufvermögens bewertest. Es besagt, dass du auch dann den niedrigeren Wert ansetzen musst, wenn bei den Bilanzpositionen des Umlaufvermögens keine dauerhafte Wertminderung eintritt, sondern diese nur von kurzer Dauer ist.

Höchstwertprinzip

Bei der Bewertung der Bilanzpositionen auf der Passivseite musst du das Höchstwertprinzip beachten. Dieses besagt, dass du immer den höheren Wert für deine Verbindlichkeiten ansetzen musst, wenn du mehrere Alternativen zur Wahl hast.

Übungsfragen

#1. Was muss bei der Bewertung von Bilanzpositionen beachtet werden?

#2. Wo findest du die Bestandskonten?

#3. Welche Bilanzposition findest du nicht im Anlagevermögen einer Bilanz?

#4. Wo musst du das Niederstwertprinzip beachten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen