Die Leverage Ratio ist eine unternehmensinterne Kennzahl. Sie ergibt sich als Quotient des Kernkapitals und des mit Risiko behafteten Kapitals. Mit ihrer Hilfe kann ein Unternehmen feststellen, wie viel Kapital in Form von Darlehen und anderen Schulden in eigenen Betrieb bestehen. Darum wird die Leverage Ratio auch als Verschuldungsquote oder Verschuldungsgrad bezeichnet.

In dieser Lektion behandeln wir das Thema Leverage Ratio. Wir informieren dich darüber, was die Leverage Ratio ist und wie die Kennzahl ermittelt wird. Du lernst die Folgen eines negativen Verschuldungsgrads kennen und weißt, welche Meldepflichten ein Unternehmen in Bezug auf die Leverage Ratio erfüllen muss. Um dein Wissen zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

Deutsch: Verschuldungsquote | Verschuldungsgrad | ungewichtete Eigenmittelquote

Warum ist die Leverage Ratio wichtig?

Die Leverage Ratio hat in allen wirtschaftlichen Unternehmen und Institutionen einen hohen Stellenwert. Besonders dient er aber dem Bankensektor als betriebswirtschaftliche Kennzahl. Die Unternehmen ermitteln, inwieweit sie dazu in der Lage sind, ihren finanziellen Verpflichtungen nachzukommen. Darüber hinaus dient die Leverage Ratio dem Unternehmen oder der Bank aber auch, um sich einen Überblick über die eigenen Betriebskosten zu verschaffen. Die Erkenntnis hieraus nutzt die Geschäftsführung, um durch eine Änderung des Produktionsablaufs auf das Betriebsergebnis einzuwirken.

Die Ermittlung des Leverage Ratio

Damit ein Unternehmen die Leverage Ratio ermitteln kann, müssen die folgenden Faktoren bekannt sein:

Fremdkapital

Mit dem Fremdkapital stellt ein Unternehmen die unternehmensinternen Risikopositionen dar. Das Fremdkapital besteht aus Verbindlichkeiten und Rückstellungen. Im Gegensatz zu den eigenen Mitteln muss das Unternehmen bei der Aufnahme von Fremdkapital mit zusätzlichen Mitteln rechnen.

Eigenkapital

Zu dem Eigenkapital eines Unternehmens zählen die finanziellen Mittel, die der Unternehmer seinem Betrieb von außen selbst zuführt. Dieses Kapital ist nicht risikobehaftet und verursacht auch keine weiteren Kosten.

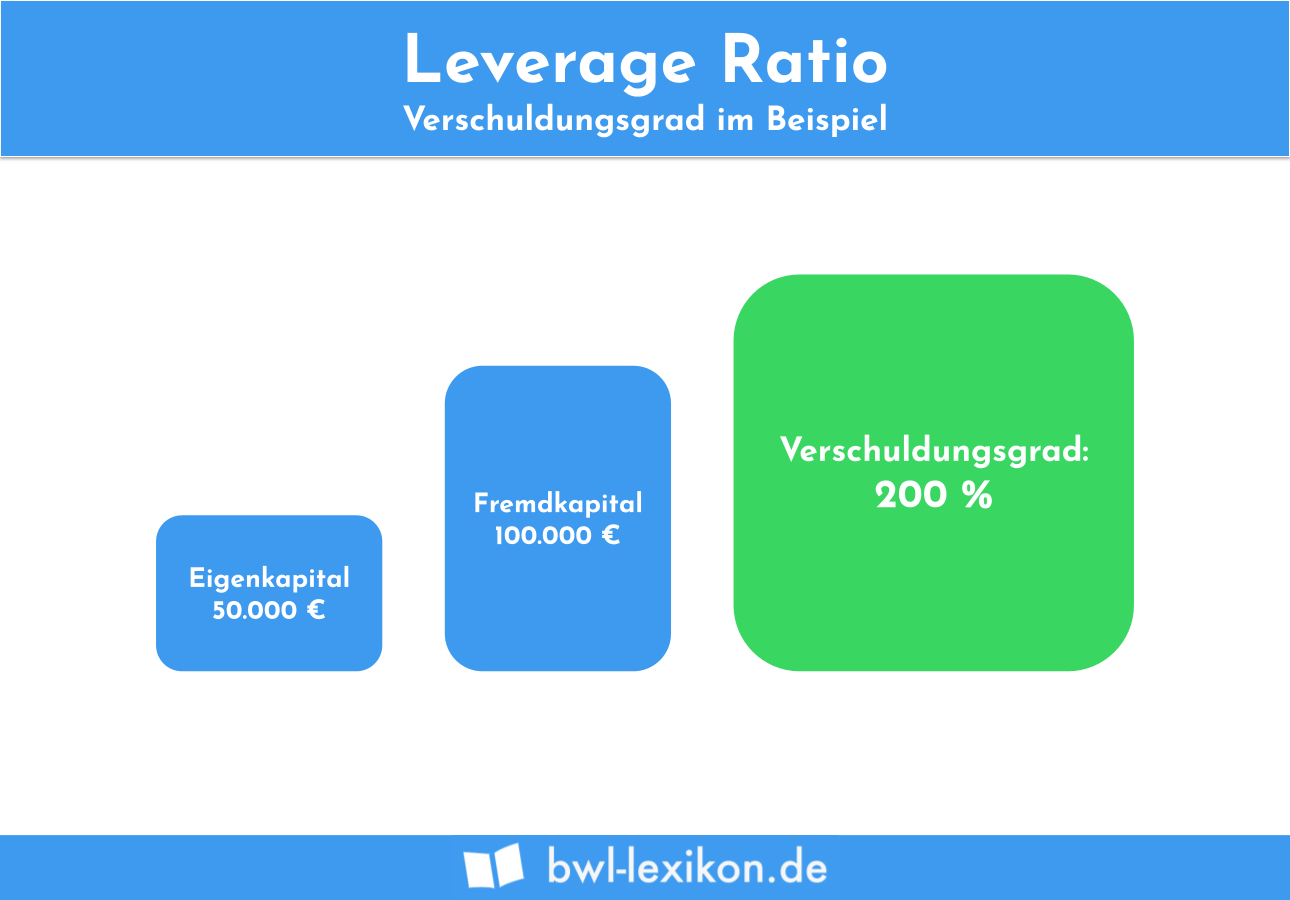

Die Berechnung des Leverage Ratio

Zur Berechnung des Verschuldungsgrads wendet ein Unternehmen die folgende Formel an:

![\[ Leverage Ratio = \frac{Fremdkapital}{Eigenkapital} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-616e2044bdac89277527ab03f626848a_l3.png "Rendered by QuickLaTeX.com")

In der Bilanz eines Unternehmens sieht die Passivseite wie folgt aus:

Fremdkapital: 100.000 EUREigenkapital: 200.000 EUR<

Die Verschuldungsquote des Unternehmens lässt sich wie folgt darstellen:

![\[ Verschuldungsquote = \frac{100.000}{200.000} * 100 = 50 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-122477efb66d010ee5712c32718218f6_l3.png "Rendered by QuickLaTeX.com")

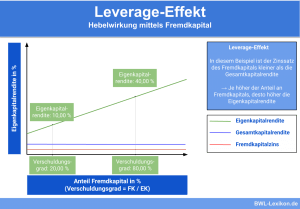

Verschuldungsgrad interpretieren

Im Idealfall ist der Verschuldungsgrad nicht höher als 200. Das bedeutet, dass das Fremdkapital nicht mehr als doppelt so hoch wie das Eigenkapital sein sollte. Ist die Leverage Ratio höher, sinkt die Kreditwürdigkeit eines Unternehmens.

Bei Versicherungen und Banken darf der Verschuldungsgrad aber durchaus höher sein: Ihr Geschäftsmodell ist es, mit fremdem Geld, also Fremdkapital, zu arbeiten. Insofern benötigen sie es, um ihrer Geschäftstätigkeit nachgehen zu können.

Was sagt ein negativer Verschuldungsgrad aus?

Ein negativer Verschuldungsgrad entsteht, wenn ein Unternehmen das Eigenkapital auf der Aktivseite der Bilanz ausweisen muss. Ein quasi negatives Eigenkapital zeigt die Überschuldung eines Unternehmens an. Die einzige Gegenmaßnahme des Unternehmens besteht darin, durch Zuführung eigener Mittel das negative Eigenkapital so schnell wie möglich auszugleichen.

Meldepflichten des Unternehmens

Die Meldepflichten, die im Zusammenhang mit der Leverage Ratio bestehen, gelten insbesondere für die Unternehmen, die im Bankensektor tätig sind. Sie sind dazu verpflichtet, die ermittelte ungewichtete Eigenmittelquote an ihre Aufsichtsbehörde weiterzugeben. Das folgt aus den Bestimmungen von Basel III (2017)

zur Regulierung von Banken, die in der Capital Requirements Regulation (CRR) festgehalten sind. Dabei ist es zulässig, dass das Kreditinstitut die monatlichen Durchschnittswerte einmal im Quartal meldet. Die Meldung muss auch über das Verfahren Auskunft geben, das die Bank zur Ermittlung ihrer Leverage Ratio angewendet hat.

Übungsfragen

#1. Wozu wird die Leverage Ratio in einem Unternehmen verwendet?

#2. Welche Bilanzpositionen werden bei der Ermittlung der Leverage Ratio in Beziehung zueinander gesetzt?

#3. Wo weist ein Unternehmen ein negatives Eigenkapital aus?

#4. Aus der Bilanz eines Unternehmens ergeben sich die folgenden Positionen: - Anlagevermögen: 120.000 EUR

- Umlaufvermögen: 40.000 Euro

- Eigenkapital: 90.000 EUR

- Fremdkapital: 70.000 Euro

Wie hoch ist die Verschuldungsquote des Unternehmens?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen