Unter Eigenkapitalrentabilität (engl.: Return on Equity) versteht man eine Kennzahl, mit deren Hilfe Unternehmen erfolgreich das verzinste Eigenkapital bewerten können. Ausgedrückt wird die Eigenkapitalrentabilität in %. Dabei bezieht sich die Kennziffer auf die jährliche Verzinsung. Zur Berechnung dient die Formel Gewinn / Eigenkapital. Bedeutsam ist in diesem Zusammenhang zudem der Leverage-Effekt, mit deren Hilfe Unternehmen die Eigenkapitalrendite sukzessiv erhöhen können.

In der folgenden Lektion erfährst du, was genau die Kennziffer der Eigenkapitalrentabilität aussagt und was der sogenannte Leverage-Effekt ist. Mit den anschließenden Übungsaufgaben ist es möglich, das gelernte Wissen weiter zu vertiefen.

- Synonyme: Eigenkapitalrendite | Unternehmerrentabilität

- Englisch: Return on Equity (ROE)

Warum ist die Eigenkapitalrentabilität wichtig?

Die Eigenkapitalrentabilität ist für die Unternehmen eine wichtige Kennzahl. Schließlich ist der Aussagewert trotz entgegenwirkender Faktoren relativ hoch.

Mit der Berechnung und Beachtung der Eigenkapitalrentabilität können Unternehmen folgende Einschätzungen vornehmen:

- Wirtschaftlichkeit des Unternehmens

- Sinnhaftigkeit des Kapitaleinsatzes

Die Eigenkapitalrentabilität

Die Eigenkapitalrentabilität ist das Verhältnis von Gewinn (Jahresüberschuss) zu Eigenkapital. Anders beschrieben handelt es sich um den Zinsertrag des Eigenkapitals.

Berechnung der Eigenkapitalrentabilität

Die Berechnung der Eigenkapitalrentabilität ist mithilfe von einer einfachen Formel möglich:

![\[ Eigenkapitalrentabilit\ddot{a}t = \frac{Gewinn}{Eigenkapital} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-17b6e51cdcd9376f3e6d3762d377fce9_l3.png "Rendered by QuickLaTeX.com")

![\[ Eigenkapitalrentabilit\ddot{a}t = \frac{100.000}{2.000.000} = 5\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-175d9233f8473a422c819a5a17576de9_l3.png "Rendered by QuickLaTeX.com")

Aussagekraft der Eigenkapitalrentabilität

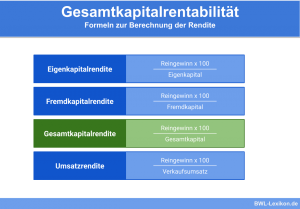

Neben anderen Kennziffern wie der Gesamtkapitalrentabilität ist die Eigenkapitalrentabilität eine Kennziffer, die die Ertragskraft des Unternehmens misst. Im optimalen Fall gibt die Kennziffer darüber Aufschluss, dass das Unternehmen wirtschaftlich erfolgreich arbeitet.

Formulierte Ziele der Eigenkapitalrentabilität

Die gewünschte Höhe der Eigenkapitalrentabilität differiert je nach Branche. Trotz dieser teilweise eminenten Unterschied gilt eine doppelt so hohe Eigenkapitalrendite wie der durchschnittliche Zins als wünschenswert. Schließlich ist es nur dann aus wirtschaftlicher Sicht sinnvoll, das Eigenkapital im Unternehmen zu nutzen. Falls der Kapitalzins höher als die Eigenkapitalrentabilität ist, sollten Unternehmen vielmehr das Kapital auf dem Kapitalmarkt anlegen.

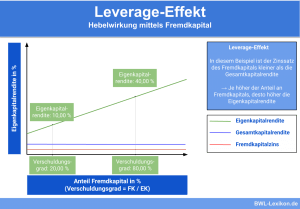

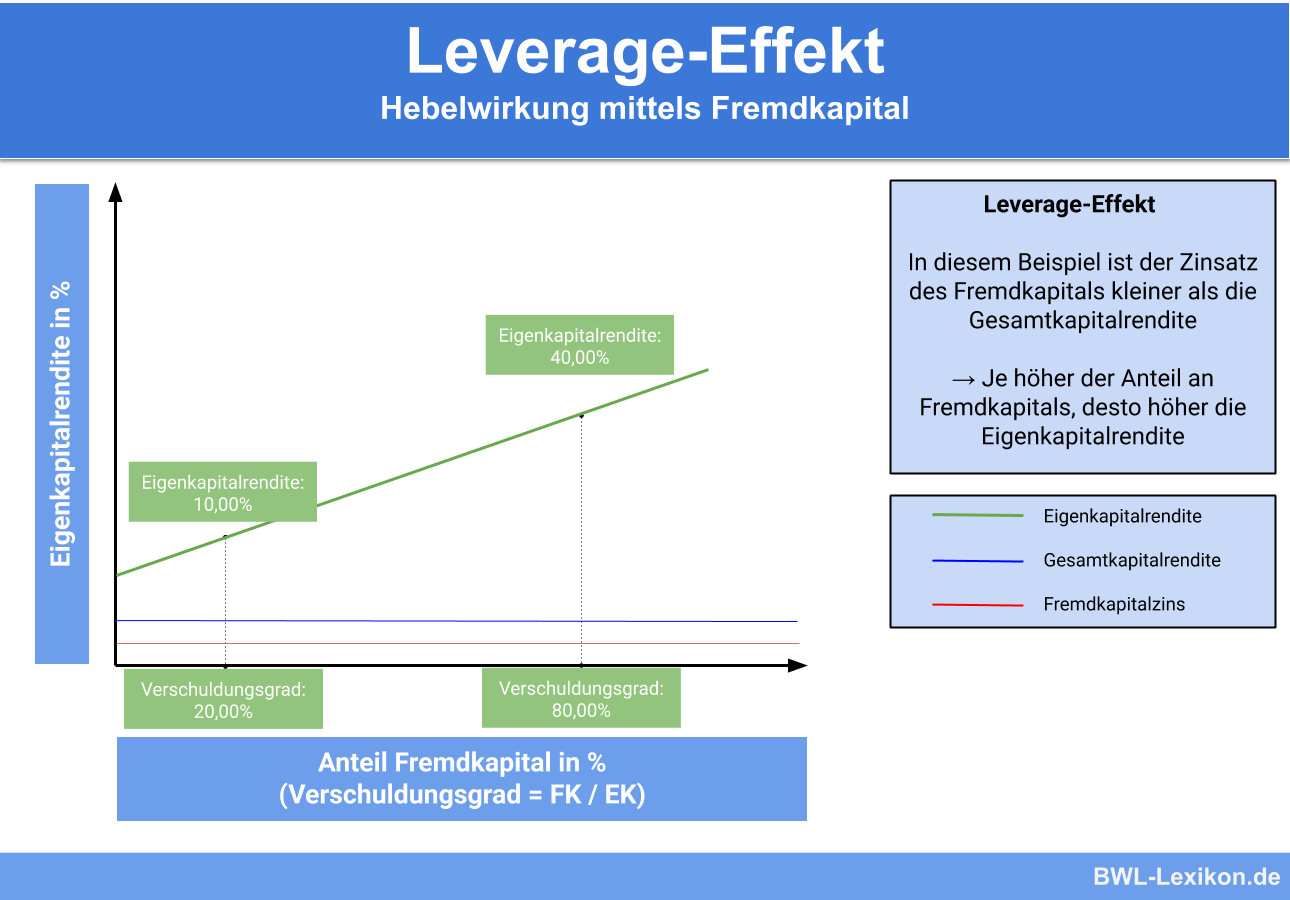

Der Leverage-Effekt

Bei einer Berechnung der Eigenkapitalrentabilität findet eine Beschränkung auf das vom Unternehmen eingesetzte Eigenkapital statt. Zusätzliches Fremdkapital kann infolgedessen dazu führen, dass die Kennziffer deutlich verbessert wird. Schließlich können Unternehmen somit den Gewinn steigern.

Der Leverage Effekt führt somit zu einer erhöhten Eigenkapitalrendite, sodass Manipulationen durch die Verantwortlichen möglich sind. Damit geht auf der andere Seite ein höherer Verschuldungsgrad her, da die Unternehmen auf Fremdkapital zurückgreifen.

Somit steigt die Eigenkapitalrendite infolge des Leverage Effekts auf 10%:

Übungsfragen

#1. Die Eigenkapitalrentabilität gibt darüber Aufschluss, ob ein Unternehmen wirtschaftlich arbeitet.

#2. Mit welcher Formel ist es möglich, die Eigenkapitalrentabilität zu berechnen?

#3. Die Eigenkapitalrentabilität kann nicht durch Unternehmen manipuliert werden.

#4. Der folgende Begriff ist kein Synonym für die Eigenkapitalrentabilität.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen