Der Lohmann-Ruchti-Effekt beschreibt die Wirkung von Abschreibungen als ausschließliche Quelle für Neuinvestitionen in das Sachanlagevermögen. Nach dieser Theorie können die Kapazitäten des Unternehmens erweitert werden, sofern bestimmte Voraussetzungen (= Prämissen) erfüllt sind. Der Lohmann-Ruchti-Effekt steht in der Kritik und wird in der Praxis nur selten zielgerichtet eingesetzt.

In dieser Lerneinheit zeigen wir dir, was der Lohmann-Ruchti-Effekt ist, welche Voraussetzungen er verlangt und warum er in der Kritik steht. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: Kapazitätserweiterungseffekt

- Englisch: (Kapazitätserweiterung) addition to capacity | increase in capacity

Was ist der Lohmann-Ruchti-Effekt?

Der Lohmann-Ruchti-Effekt beschreibt die Wirkung verbrauchsbedingter Abschreibungen, wenn diese als ausschließliche Neuinvestitionsquelle für das Sachanlagevermögen im Unternehmen genutzt werden. Unter gewissen Voraussetzungen können mittels dieses Verfahrens die Kapazitäten des Betriebs vergrößert werden, daher wird dieser Effekt auch als Kapazitätserweiterungseffekt bezeichnet.

Ursprünglich beschrieben wurde dieser Effekt bereits 1867 von Marx und Engels in diversen Briefwechseln. Etwa 100 Jahre später wurde er von den Betriebswirten Martin Lohmann und Hans Ruchti „wiederentdeckt“ und ging unter der Bezeichnung „Lohmann-Ruchti-Effekt“ in die Fachliteratur ein.

Es ist vor allem der Begriff „Effekt“, der von führenden Wirtschaftswissenschaftler kritisiert wird. Laut Definition handelt es sich bei einem Effekt um eine natürliche bzw. herbeigeführte Ereignisfolge mit einem geplanten oder zufälligen Resultat. Abschreibungen sind jedoch weder natürlicher Art noch werden sie gezielt herbeigeführt. Sie unterliegen dem Steuerrecht. Somit fehlen die meisten Prämissen für den Lohmann-Ruchti-Effekt.

Die Voraussetzungen für den Lohmann-Ruchti-Effekt

Der Lohmann-Ruchti-Effekt kann nur dann eintreten, wenn bestimmte Prämissen (= Voraussetzungen) erfüllt sind.

Diese Voraussetzungen sind:

- Die Kosten für die Produktion sowie für die Abschreibungen müssen am Markt vollständig durch Umsätze verdient werden.

- Sämtliche gefertigten Produkte müssen vom Markt komplett abgenommen werden.

- Die Abschreibungen sind ausnahmslos linear und müssen der Wertminderung exakt entsprechen.

- Sämtliche im Cashflow vorhandenen Rückflüsse durch Abschreibung sind unmittelbar, sofort und vollständig in gleichartige, neue Maschinen zu reinvestieren.

- Die Anschaffungs- bzw. Herstellungskosten müssen auf Dauer konstant bleiben.

Diese Prämissen sind als Bedingungen in einem Modell zusammengefasst. In der Praxis gilt es als erwiesen, dass nur die wenigsten Rahmenbedingungen eine einzige Prämisse, geschweige denn alle, erfüllen können.

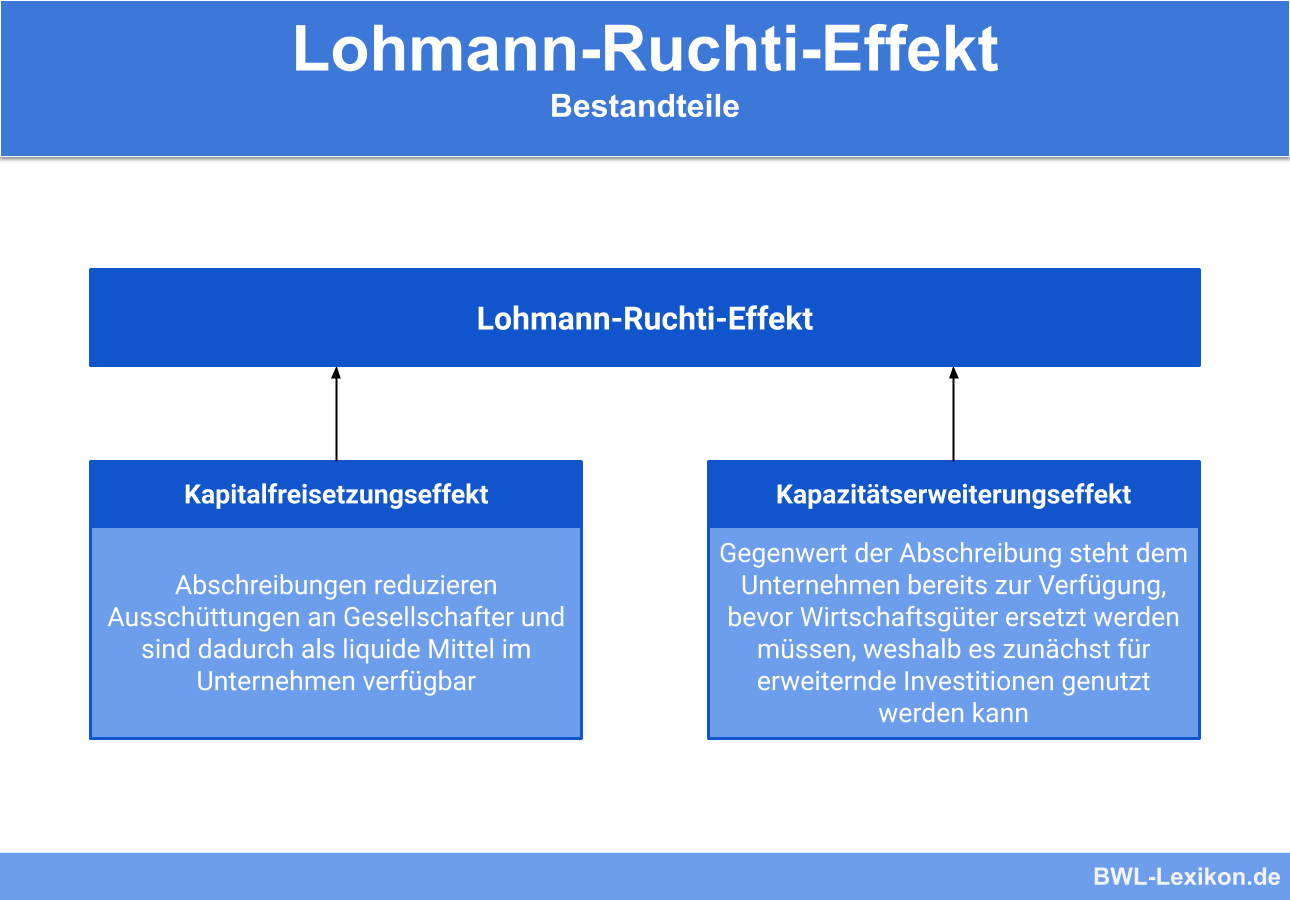

Die zwei Bestandteile des Lohmann-Ruchti-Effekts

Sollten die Prämissen vollständig erfüllt sein, beinhaltet der Lohmann-Ruchti-Effekt zwei Komponenten.

Komponenten des Lohman-Ruchti-Effekts:

- Kapitalfreisetzungseffekt

- Kapazitätserweiterungseffekt

Der Kapitalfreisetzungseffekt

Die Wertminderungen betrieblicher Güter werden mittels regelmäßiger Abschreibungen bilanztechnisch erfasst. Bei der Preiskalkulation gelten die Abschreibungen als Selbstkosten und werden entsprechend mit einbezogen. Somit werden sie auch in der Gewinn- und Verlustrechnung wirksam; die Gegenwerte der Abschreibung fließen wieder ins Unternehmen zurück.

Der entscheidende Effekt: Abschreibungen erhöhen nicht nur den Rückfluss der Gegenwerte. Sie werden gleichzeitig als Aufwand in der Gewinn- und Verlustrechnung erfasst und reduzieren die Ausschüttungen an die Gesellschafter. Somit sind die Abschreibungen als liquide Mittel im Unternehmen verfügbar und können zweckgerichtet genutzt werden.

Der Kapazitätserweiterungseffekt

Die Gegenwerte der Abschreibungen stehen dem Unternehmen bereits zur Verfügung, bevor Investitionen für den Ersatz abgenutzter Maschinen etc. erforderlich sind. Sie können in der Zwischenzeit also auch für neue oder erweiternde Investitionen genutzt werden. Dieser Prozess kann reibungslos funktionieren, sofern das Unternehmen einen detaillierten Plan zu Abschreibungen und Reinvestitionen aufstellt. Nur so kann es dafür sorgen, dass bei einer notwendigen Ersatzinvestition das notwendige Kapital tatsächlich vorhanden ist.

Der Kapazitätserweiterungseffekt liefert in der Praxis nicht immer bzw. nur vorübergehend die erwünschten Ergebnisse.

Der Abschreibungs- und Reinvestitionsplan sieht folgendermaßen aus:

| Nutzungsjahr | neue Maschinen | Anschaffungskosten | ausrangierte Maschinen | Bestand an Maschinen | AfA | vorhandener Investitionsbetrag | Betrag der Reinvestition | restlicher Betrag |

|---|---|---|---|---|---|---|---|---|

| 1. | 2 | 30.000 € | 0 | 2 | 10.000 € | 10.000 € | 0 € | 10.000 € |

| 2. | 0 | 0 € | 0 | 2 | 10.000 € | 20.000 € | 15.000 € | 5.000 € |

| 3. | 1 | 15.000 € | 0 | 3 | 15.000 € | 20.000 € | 15.000 € | 5.000 € |

| 4. | 1 | 15.000 € | 2 | 2 | 10.000 € | 15.000 € | 15.000 € | 0 € |

Trotz der vollständigen Ausnutzung des Lohmann-Ruchti-Effekts besitzt das Unternehmen zu Beginn des vierten Nutzungsjahres wiederum nur 2 Produktionsmaschinen.

Kritik am Lohmann-Ruchti-Effekt

In der betriebswirtschaftlichen und unternehmerischen Praxis kommt dem Lohmann-Ruchti-Effekt kaum Bedeutung zu. Der Effekt zeigt nur dann Auswirkungen als Kapazitätserweiterung, wenn sämtliche Prämissen vollständig erfüllt werden. Fehlt eine oder wird eine nicht vollständig erfüllt, ist der Effekt nicht optimal zu realisieren.

Einige der Prämissen sind unrealistisch und praxisfremd:

- Eine größere Zahl von Sachanlagen muss eine ausreichend lange Lebensdauer aufweisen.

- Die Anschaffungskosten dürfen sich nicht verändern; das heißt, es darf auch auf Dauer keine Inflation geben.

- Die Abschreibungsgegenwerte müssen sofort reinvestiert werden, und zwar in gleichartige Sachanlagen.

- Die Kapazitätserweiterung führt zu einem höheren Produktionsvolumen. Der daraus resultierende Kapitalbedarf muss in vollem Umfang gedeckt werden können.

Die konkrete Kritik am Lohmann-Ruchti-Effekt umfasst folgende Punkte:

- Die Anschaffungs- bzw. Herstellungskosten der Sachanlagen variieren, sind vor allem auf Dauer nicht gleichbleibend.

- Das Ausrangieren und die Entsorgung der Sachanlagen ist in der Regel kostenpflichtig.

- Für neue Sachanlagen muss der notwendige Platz zur Verfügung stehen.

- Die berechneten und kalkulierten Abschreibungen müssen den realen Wertminderungen entsprechen. Eventuelle außerplanmäßige Abschreibungen werden in diesem Konzept nicht berücksichtigt, und es darf kein vorzeitiger Bedarf an Ersatzanlagen auftreten.

- Die Bestände wachsen stetig an. Damit steigen die Gesamtabschreibungen ebenfalls stetig und müssen über ebenfalls steigende Erlöse verdient werden.

- Ob alle Maschinen vollständig auszulasten sind, darf bezweifelt werden.

Übungsfragen

#1. Welche Aussage zum Lohmann-Ruchti-Effekt ist FALSCH?

#2. Welche ist KEINE Voraussetzung für den Eintritt des Lohmann-Ruchti-Effekts?

#3. Was sind die Komponenten des Lohmann-Ruchti-Effekts?

#4. Der Lohmann-Ruchti-Effekt zeigt nur dann Auswirkungen als Kapazitätserweiterung, wenn ...

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen