Fremdkapital ist jener Teil des Kapitals, der durch Dritte (Gläubiger) in das Unternehmen eingebracht wird und bezeichnet die Schulden (Verbindlichkeiten und Rückstellungen) eines Betriebes. Dieser Teil des Gesamtkapitals gehört somit nicht den Eigentümern, sondern Außenstehenden. Das Gegenstück zu Fremdkapital bildet das Eigenkapital, das von den Gründern oder Investoren des Unternehmens zugeführt wird. In der Bilanz bildet das Fremdkapital zusammen mit dem Eigenkapital die Passiva, welches den Aktiva gegenübergestellt wird.

In der folgenden Lektion erfährst du, welche Bilanzposten das Fremdkapital bilden und welche Unterschiede zwischen Eigen- und Fremdkapital bestehen. Am Ende der Lektion findest du des Weiteren einige hilfreiche Übungsaufgaben zum Thema Fremdkapital.

Englisch: outside capital | external capital | debt capital

Warum ist Fremdkapital wichtig?

Geliehenes Kapital (Fremdkapital) dient der Finanzierung des Unternehmens und schützt die Gesellschaft vor zu großem Mitspracherecht von Außen. Auf der anderen Seite verschafft die Fremdkapitalquote eines Betriebes zukünftigen Investoren oder Geldgebern einen guten Eindruck über die finanzielle Schlagkraft des Unternehmens.

Was ist Fremdkapital?

Fremdkapital ist jener Teil des Gesamtkapitals, der von Dritten an das Unternehmen fließt. Dabei handelt es sich um Kredite, Rückstellungen, passive Rechnungsabgrenzungsposten und andere Verbindlichkeiten. Dieser Teil des Kapitals gehört somit nicht den Eigentümern selbst, sondern den Gläubigern. Die Definition der einzelnen Posten findet sich in § 266 HGB (Handelsgesetzbuch).

Zu Fremdkapital zählen:

- Rückstellungen für Pensionen (Altersversorgung)

- Provisions- oder Drohverlustrückstellungen

- Steuerrückstellungen

- Passive Rechnungsabgrenzungsposten: Hier werden Einnahmen bereits verbucht, die Leistung erfolgt allerdings erst im nächsten Wirtschaftsjahr

- Passive latente Steuern (ergeben sich aus den verschiedenen Wertansätzen der Steuer- und Handelsbilanz)

- Verbindlichkeiten gegenüber Banken oder anderen Kreditinstituten (Kredit, Darlehen)

- Verbindlichkeiten aus Lieferung und Leistung (Schulden gegenüber Lieferanten)

- Anzahlungen für Leistungen, die erst später erbracht werden

- Anleihen

- Verbindlichkeiten aus Wechseln

- Verbindlichkeiten aus verbundenen Betrieben

- Sonstige Verbindlichkeiten und Schulden

Der Fremdkapitalgeber hat grundsätzlich keinerlei Mitspracherecht innerhalb des Unternehmens, sein Interesse besteht ausschließlich an Zahlung der Schulden und der angefallenen Zinsen. Außerdem wird er an einer eventuellen Wertsteigerung des Unternehmens nicht beteiligt, wie es bei einem Eigenkapitalgeber der Fall wäre.

Unterschiede zwischen Eigen- und Fremdkapital

Die Unterschiede zwischen Eigen- und Fremdkapital im Überblick:

| Eigenkapitalgeber | Fremdkapitalgeber |

|---|---|

| Ist Eigentümer | Ist Gläubiger |

| Haftet mit der Höhe seiner Einlage | Haftet nicht in der Außenwirkung |

| Hat Einflussmöglichkeit und Mitwirkungsrechte | Keinerlei Einflussnahme |

| Kann alle das Unternehmen betreffende Informationen einsehen | Kann nur Schlüsselinformationen einsehen |

| Wird an Wertsteigerung beteiligt | Wird nicht an Wertsteigerung beteiligt |

| Hat Interesse an Erfolg und Fortführung des Unternehmens | Hat lediglich Interesse an fristgerechter Tilgung der Schulden und Bezahlung der Zinsen |

| Risikobereit | Nicht risikobereit |

| Kündigung oder Austritt nur nach Absprache mit anderen Eigentümern | Kündigung bei Nichterfüllung der Pflichten durch das Unternehmen |

| Wird an Gewinnausschüttung beteiligt | Keine Beteiligung am Gewinn |

| Gibt Kapital zinsfrei und unbefristet | Gibt Kapital befristet und verzinst |

| Hat Nachrang im Insolvenzfall | Wird im Insolvenzfall vor dem Eigenkapitalgeber befriedigt |

Fremdkapitalquote

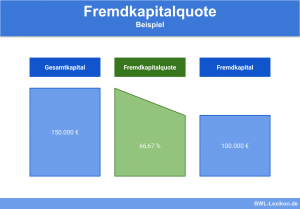

Formel für die Fremdkapitalquote:

![\[ Fremdkapitalquote = \frac{Fremdkapital}{Bilanzsumme~(Gesamtkapital)} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c67792c91b0fd8b4f8aa7cce7709e18c_l3.png "Rendered by QuickLaTeX.com")

![\[ Fremdkapitalquote = \frac{20.000~Euro}{140.000~Euro} * 100 = 14,28\% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3a3b31b45d805e29b2d3238109dab751_l3.png "Rendered by QuickLaTeX.com")

Das Unternehmen hat somit eine Fremdkapitalquote von 14,28 %.

Die Höhe der Fremdkapitalquote sagt viel über die finanzielle Situation des Unternehmens aus. Ist die Fremdkapitalquote beispielsweise sehr hoch, wird das Unternehmen keine guten Konditionen bei der Gewährung eines Kredites bekommen. Ein hohe Eigenkapitalquote hingegen spricht für ein finanziell starkes und gesundes Unternehmen.

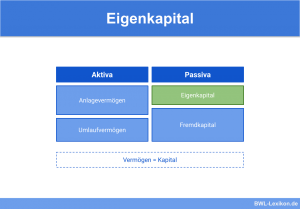

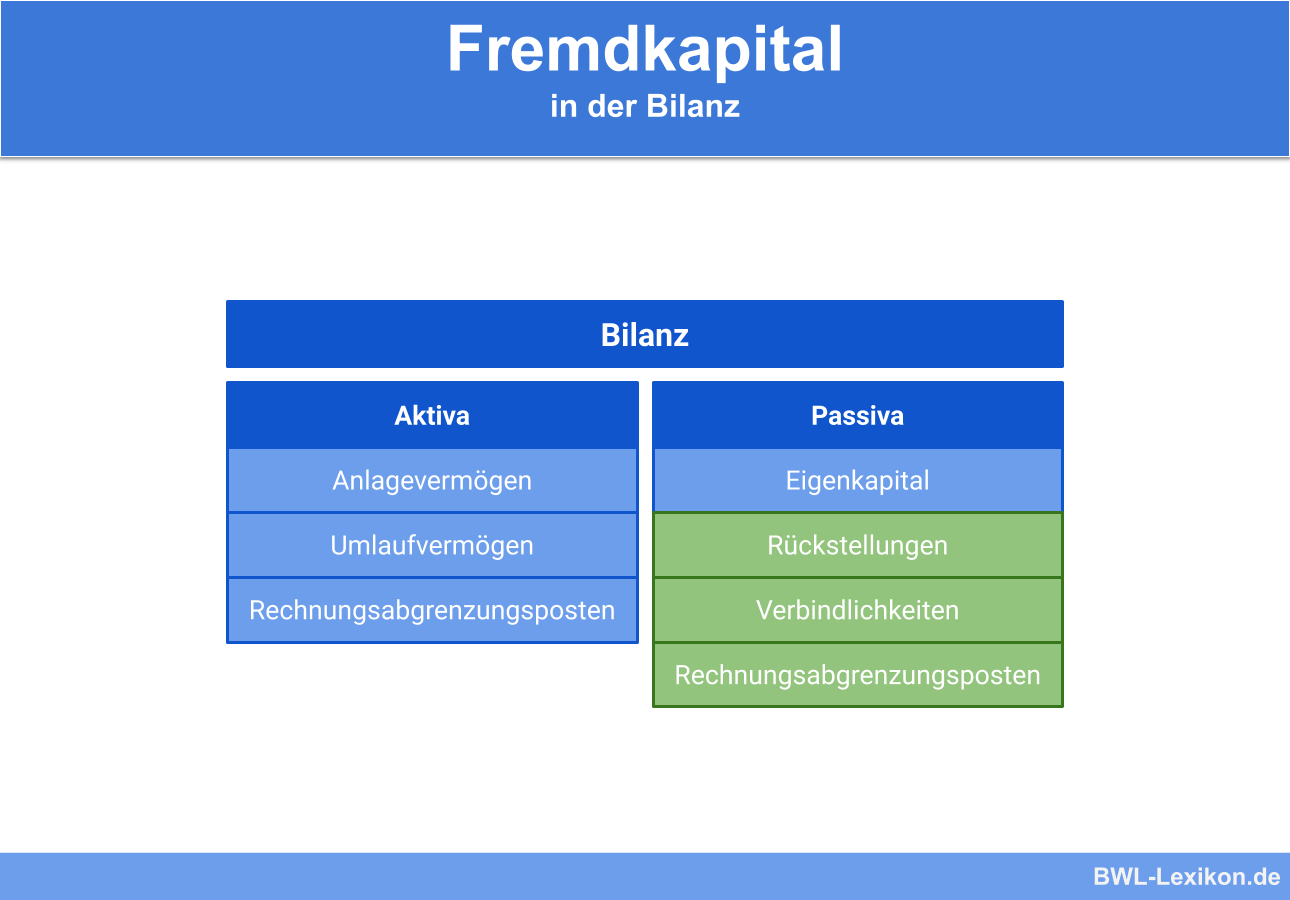

Fremdkapital in der Bilanz

Das Kapital des Unternehmens kann sich handelsrechtlich nur in Eigen- und Fremdkapital aufteilen. Beides befindet sich in der Bilanz stets auf der Seite der Passiva, welche den Aktiva gegenüberstehen. Bei den Passiva handelt es sich um die Quelle bzw. Herkunft der Mittel und des Kapitals. Auf der Seite der Aktiva werden das Anlage- und Umlaufvermögen des Unternehmens ausgewiesen.

Übungsfragen

#1. Wo findet sich eine Aufzählung der Fremdkapitalposten im Gesetz?

#2. Welches ist das Gegenstück zum Fremdkapital?

#3. Welcher ist ein möglicher Teil des Fremdkapitals eines Unternehmens?

#4. Auf welcher Seite der Bilanz findet sich das Fremdkapital?

#5. Welches ist ein Charakteristikum des Fremdkapitalgebers?

#6. Was befindet sich auf der Seite der Passiva einer Bilanz?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen