In einer Primanota erfasst ein Unternehmen alle Geschäftsvorfälle, die in einer bestimmten Abrechnungsperiode (z. B. einem Monat) zu berücksichtigen sind. Aus einer Primanota gehen verschiedene Informationen hervor. So weiß ein Buchhalter z. B., an welchem Tag eine Ausgabe getätigt wurde. Neben der Primanota kennt die Buchhaltung noch weitere Auswertungen.

In diesem Beitrag behandeln wir die Primanota. Du erfährst, welche Informationen sich aus einer Primanota ablesen lassen und welche Funktionen sie bei der Erstellung einer Buchhaltung oder im Bankenwesen bietet. Hier erfährst du, was bei der Ausgabe einer Primanota zu beachten ist und welche Auswertungen eine Buchhaltung noch kennt. Damit du deinen Wissensstand zur Primanota untermauern kannst, beantwortest du nach diesem Text einige Übungsfragen.

- Abkürzung: PN

- Synonym: Erster Eintrag

Was solltest du über die Primanota wissen?

Die Primanota ist eine Übersicht, aus der sich die Geschäftsvorfälle einer Finanzbuchhaltung ablesen lassen. Sie wird im Rahmen einer Buchhaltung ebenso genutzt, wie im Bankwesen. Aus der Primanota lassen sich verschiedene Informationen und Funktionen ableiten. Trotzdem ist zu beachten, dass es noch weitere Auswertungen gibt, die für ein Unternehmen von größerer Relevanz sind. Hierzu gehören die betriebswirtschaftliche Auswertung, das Umsatzsteuer-Werteblatt, die Summen- und Saldenliste sowie die OPOS-Liste.

Welche Informationen lassen sich aus einer Primanota ablesen?

Eine Primanota stellt dem Unternehmer verschiedene Informationen zur Verfügung. Er weiß z. B., ob der Betrag im Soll oder im Haben gebucht wurde und an welchem Tag das Geld auf das Konto eingezahlt oder hiervon abgeflossen ist. Weitere Informationen, die aus der Primanota hervorgehen, sind der Tag der Wertstellung, ein standardisierter Buchungstext.

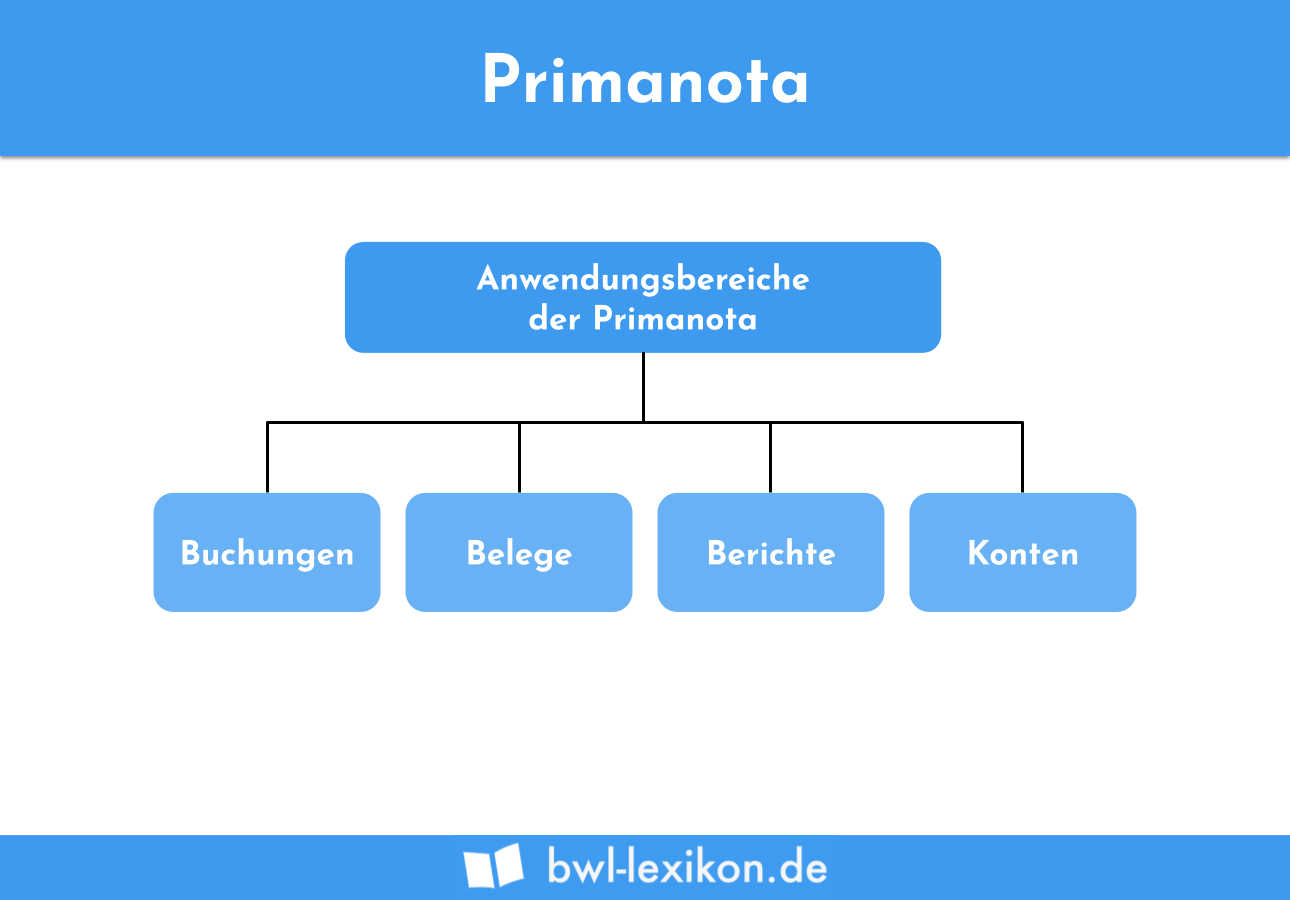

Welche Funktionen bietet eine Primanota?

Eine Primanota ermöglicht dem Anwender die folgenden Funktionen:

- Buchungen

- Belege

- Berichte

- Konten

Buchungen

Auf einer Primanota sind alle Geschäftsvorfälle einer bestimmten Abrechnungsperiode erfasst. Der Buchhalter erhält einen Überblick über alle Einnahmen und Ausgaben, die in der gebuchten Abrechnungsperiode geflossen sind.

Belege

Wichtig ist, dass zu den Buchungen in der Primanota die entsprechenden Belege vorhanden sind. Liegt zu einer gebuchten Rechnung z. B. nicht der entsprechende Beleg vor, kann das Finanzamt bei einer späteren Prüfung den Vorsteuerabzug versagen.

Berichte

Die Primanota übernimmt gleichzeitig die Funktion eines Berichts, weil sie den Unternehmer über seine Einnahmen und Ausgaben informiert.

Konten

In der Primanota werden die verschiedenen Konten einer Finanzbuchhaltung angesprochen. Hierbei ist auf die richtige Zuordnung zu erfassen. Wird eine betriebliche Ausgabe z. B. auf einem Privatkonto oder einem Verrechnungskonto verbucht, wirkt sie sich steuerlich nicht aus.

In welchen Bereichen spielt die Primanota eine Rolle?

Die Primanota spielt in der Buchhaltung und im Bankenwesen eine Rolle. Bei einer Buchhaltung kann sie zur Kontrolle verwendet werden. Der Buchhalter prüft, inwieweit er die Geschäftsvorfälle einer Abrechnungsperiode korrekt in dem Buchhaltungssystem verarbeitet hat.

Bei einer Bank entsprach die Primanota früher den Buchungen in dem Grundbuch. Heute gilt sie als erster Eintrag in der Bankbuchhaltung.

Was ist bei der Ausgabe einer Primanota zu beachten?

Bei der Ausgabe einer Primanota ist zu beachten, dass von ihr keine rechtliche Relevanz ausgeht. Dies unterscheidet die Primanota z. B. von einer Bilanz oder einer Steuererklärung. Sie nutzt ausschließlich dem Unternehmen, um die Erfassung der einzelnen Geschäftsvorfälle nachvollziehen zu können.

Welche Auswertungen kennt eine Finanzbuchhaltung noch?

Neben der Primanota kommen die folgenden Auswertungen bei der Erstellung einer Buchhaltung zum Einsatz:

- Betriebswirtschaftliche Auswertungen

- Summen- und Saldenlisten

- Umsatzsteuer-Werteblatt

- OPOS-Auswertungen

Betriebswirtschaftliche Auswertungen

Die betriebswirtschaftliche Auswertung informiert den Unternehmer über die wirtschaftliche Lage seines Unternehmens. Er weiß, welche Einnahmen er in einem Monat oder einem Quartal erzielt hat und wie hoch die Ausgaben sind, die diesen Einnahmen gegenüber stehen. Auf diese Weise nutzt der Unternehmen die BWA, um Kostentreiber zu erkennen und seinen Gewinn zu optimieren.

Summen- und Saldenlisten

In der Summen- und Saldenliste werden alle bebuchten Konten einer Abrechnungsperiode aufgeführt. Alle Konten werden mit dem Anfangs- und dem Endsaldo dargestellt. So erkennt ein Unternehmer, wie sich die Salden verändert haben.

Umsatzsteuer-Werteblatt

Ein umsatzsteuerpflichtiges Unternehmen ist zur Abgabe einer Umsatzsteuervoranmeldung verpflichtet. Hierin werden die Vorsteuerbeträge einer Abrechnungsperiode den Umsatzsteuerbeträgen gegenübergestellt. Als Ergebnis ergibt sich entweder eine Umsatzsteuerzahllast oder ein Vorsteuerguthaben. Die Werte, die in die Umsatzsteuervoranmeldung einfließen, werden auf dem Umsatzsteuer-Werteblatt dargestellt. So weiß der Unternehmer schon vor der Erstellung der Umsatzsteuervoranmeldung, ob er mit einer Zahlung oder einer Erstattung rechnen kann.

OPOS-Auswertungen

In einer OPOS-Auswertung werden die offenen Posten eines Unternehmens abgebildet. So erfährt das Unternehmen auf einen Blick, welche Forderungen noch offen sind und welche Verbindlichkeiten noch nicht getilgt wurden. Sind weder Forderungen noch Verbindlichkeiten offen, stellt das Buchhaltungssystem keine OPOS-Auswertung zur Verfügung.

Übungsfragen

#1. Von welchem der folgenden Dokumente geht keine rechtliche Relevanz aus?

#2. Welches Dokument gehört nicht zu den Auswertungen einer Finanzbuchhaltung?

#3. Welche Frage kannst du mit dem Blick auf eine Primanota nicht beantworten?

#4. Wozu dient eine betriebswirtschaftliche Auswertung nicht?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen