Eine Zwischenbilanz wird abweichend von einer regulären Schlussbilanz erstellt. Für die Schlussbilanz gilt regulär der 31. Dezember eines Jahres als Bilanzstichtag. Bei einer Zwischenbilanz wird unterjährig eine Bilanz zu einem abweichenden Bilanzstichtag (z. B. zum 30. September) aufgestellt. Dies ist aber nur erforderlich, wenn ein entsprechender Anlass vorliegt.

In diesem Beitrag behandeln wir die Zwischenbilanz. Du erfährst, was sich dahinter verbirgt und welche Unternehmen zur Aufstellung einer Bilanz/ Zwischenbilanz verpflichtet sind. Wir informieren dich über die Anlässe, zu denen die Aufstellung einer Zwischenbilanz erforderlich ist und wer nicht zur Aufstellung einer Zwischenbilanz verpflichtet ist. Damit du deinen Wissensstand zur Zwischenbilanz vertiefst, kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: interim balance | interim result

Was solltest du über die Zwischenbilanz wissen?

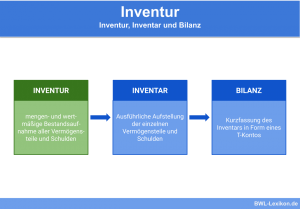

Unternehmen, die zur Buchführung verpflichtet sind, stellen zu Beginn eines Geschäftsjahres eine Eröffnungsbilanz und zum Schluss des Geschäftsjahres eine Schlussbilanz auf. Diese Verpflichtung ergibt sich aus § 238 HGB (Handelsgesetzbuch). Hiermit stellt das Unternehmen seine Vermögens-, Finanz- und Ertragslage für ein zurückliegendes Geschäftsjahr zu einem bestimmten Bilanzstichtag dar. Dieser Bilanzstichtag ist der 31. Dezember eines Jahres.

Tritt ein unvorhergesehenes Ereignis – z. B. die Überschuldung des Unternehmens – ein, erstellt ein Unternehmen eine Zwischenbilanz auf. Diese Zwischenbilanz unterscheidet sich nicht von dem Aufbau einer Schlussbilanz. Kennzeichnend ist, dass der Bilanzstichtag der Zwischenbilanz von dem Bilanzstichtag der Schlussbilanz abweicht und die Werte nur bis zu diesem Tag fortgeführt werden.

Wer ist generell zur Aufstellung einer Bilanz verpflichtet?

Nach dem Handelsrecht sind alle Kaufleute zur Aufstellung einer Bilanz verpflichtet, wenn ihr Handelsunternehmen einen ordnungsgemäßen Geschäftsbetrieb erfordert. Hierzu gehören z. B. Unternehmen, die in der Rechtsform einer GmbH oder einer OHG betrieben werden.

Gewerbliche Einzelunternehmer sind zur Buchführung verpflichtet, wenn ihr Jahresumsatz über 600.000 Euro (Jahresgewinn: 60.000 Euro) liegt.

In welchen Fällen ist die Aufstellung einer Zwischenbilanz erforderlich?

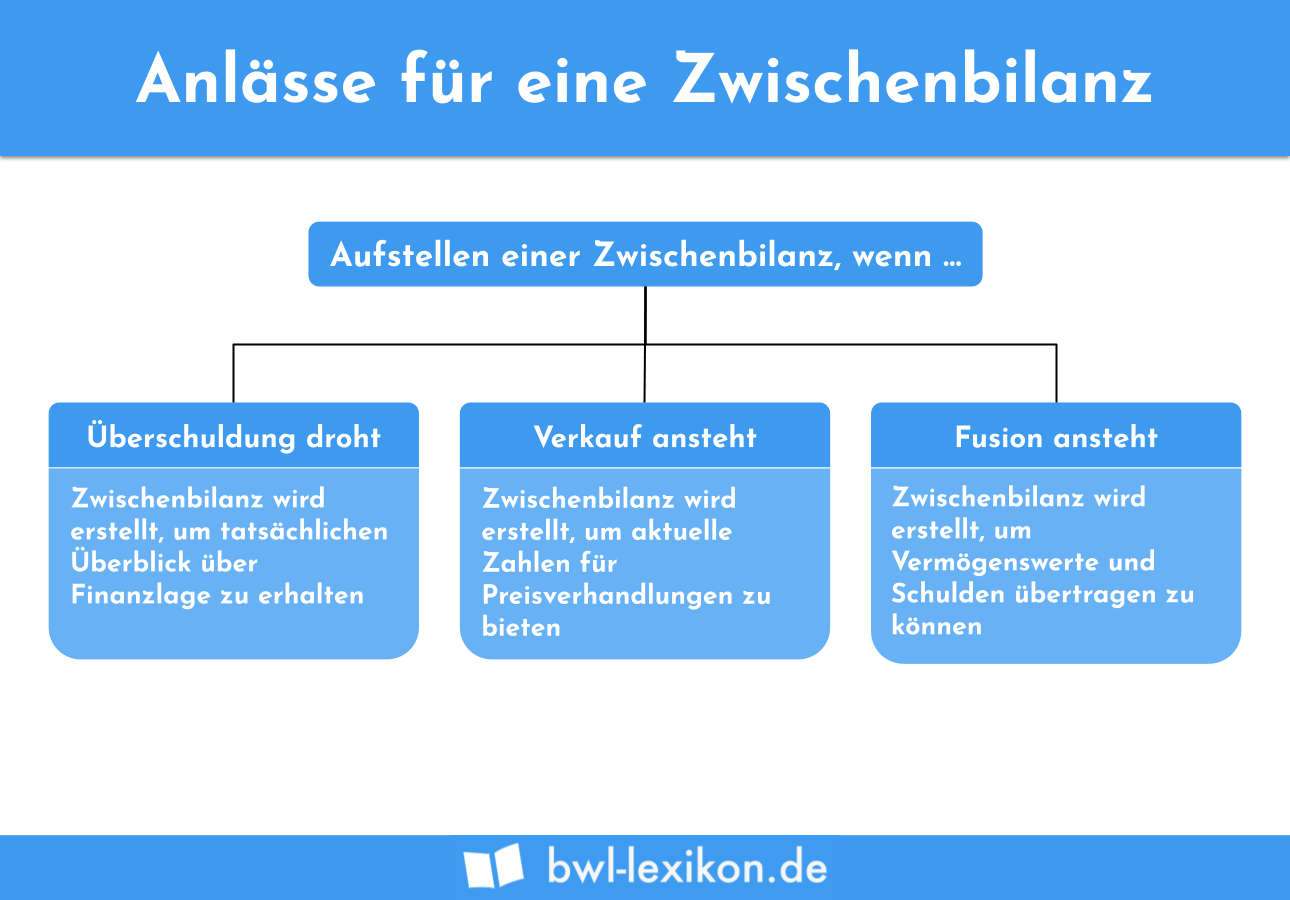

Das Aufstellen einer Zwischenbilanz ist erforderlich, wenn einer der drei folgenden Anlässe gegeben ist:

- Dem Unternehmen droht eine Überschuldung

- Das Unternehmen soll verkauft werden

- Der Betrieb wird mit einem anderen Unternehmen fusioniert

Drohende Überschuldung

Kann ein Unternehmen seine laufenden Zahlungsverpflichtungen nicht mehr erfüllen, droht diesem Betrieb die Überschuldung. Insolvenzrechtlich gehört die Überschuldung zu den Eröffnungsgründen für die Einleitung eines Insolvenzverfahrens. Um sich einen konkreten Überblick über die tatsächliche Liquiditätslage zu machen, erstellt das Unternehmen eine Zwischenbilanz.

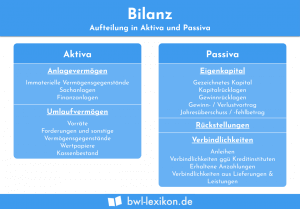

Die Überschuldung kennzeichnet sich dadurch, dass ein in Liquiditätsschwierigkeiten geratenes Unternehmen das Eigenkapital der Gesellschaft nicht mehr mit den vorhandenen Aktiva (Anlagevermögen und Umlaufvermögen) decken kann.

Anstehender Unternehmensverkauf

Soll ein Unternehmen verkauft werden, kann der Preis nur auf Basis der Zahlen ermittelt werden, die sich aus der Buchführung oder der Bilanz ergeben. Damit diese Zahlen möglichst aktuell sind, erstellt der Verkäufer zeitnah eine Zwischenbilanz.

Anstehende Fusion

Als Fusionstatbestände kommen neben der Fusion, die Spaltung, die Vermögensübertragung und die Umwandlung in Betracht. Damit die Vermögenswerte und Schulden des zu übertragenden Unternehmens auf die übernehmende Gesellschaft übergehen, wird eine Zwischenbilanz zum Übertragungszeitpunkt erstellt.

Wer ist nicht zur Aufstellung einer Zwischenbilanz verpflichtet?

Eine Zwischenbilanz muss von dem Unternehmen auch nicht bei einer drohenden Überschuldung erstellt werden, wenn der Betrieb von der Buchführungspflicht freigestellt ist. Dies ist bei den Selbstständigen der Fall, die einkommensteuerlich Einkünfte aus selbstständiger Arbeit erzielen.

Ein gewerbetreibender Einzelunternehmer, dessen Betrieb bestimmte Umsatz- und Gewinngrenzen (Umsatz unter 600.000 Euro, Gewinn unter 60.000 Euro) unterschreitet, ist ebenfalls nicht zur Führung von Büchern verpflichtet. Auch er muss im Fall einer Überschuldung keine Zwischenbilanz aufstellen.

Die Teilhaber an einer GbR (Gesellschaft bürgerlichen Rechts) sind auch nicht zur Aufstellung einer Bilanz verpflichtet. Der Grund ist, dass eine GbR kein Handelsgewerbe betreibt. Die Rechtsvorschriften für eine GbR finden sich nicht im HGB, sondern im BGB (Bürgerliches Gesetzbuch).

Übungsfragen

#1. Was zählt nicht zu den Anlässen für die Aufstellung einer Zwischenbilanz?

#2. Wer stellt auch bei einer Überschuldung keine Zwischenbilanz auf?

#3. Was ist ein deutliches Kriterium für eine Überschuldung?

#4. Auf welcher gesetzlichen Grundlage fußt die Buchführungspflicht für Unternehmen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen